Se siguen comparando ambas, y es un error ![]()

Para mí, comparar PepsiCo y KO es lo mismo que hacerlo con Associated British Food y Nestlé. Está más diversificada la primera? Sí. Juegan a lo mismo? No.

Se siguen comparando ambas, y es un error ![]()

Para mí, comparar PepsiCo y KO es lo mismo que hacerlo con Associated British Food y Nestlé. Está más diversificada la primera? Sí. Juegan a lo mismo? No.

¿Cómo los calculaste? La división de snacks tiene unos márgenes buenísimos (de los mejores dentro de PEP).

He de reconocer que Coca Cola tiene un moat de marca impresionante.

A pesar de la gran diferencia entre Pepsi y Coca Cola en crecimiento del dividendo de los últimos 20 años, de los últimos 5 e incluso en el de este mismo año, hay mucha gente que pagaría más por una acción de Coca Cola que por una de Pepsi.

Eso es un moat y lo demás son tonterías ![]()

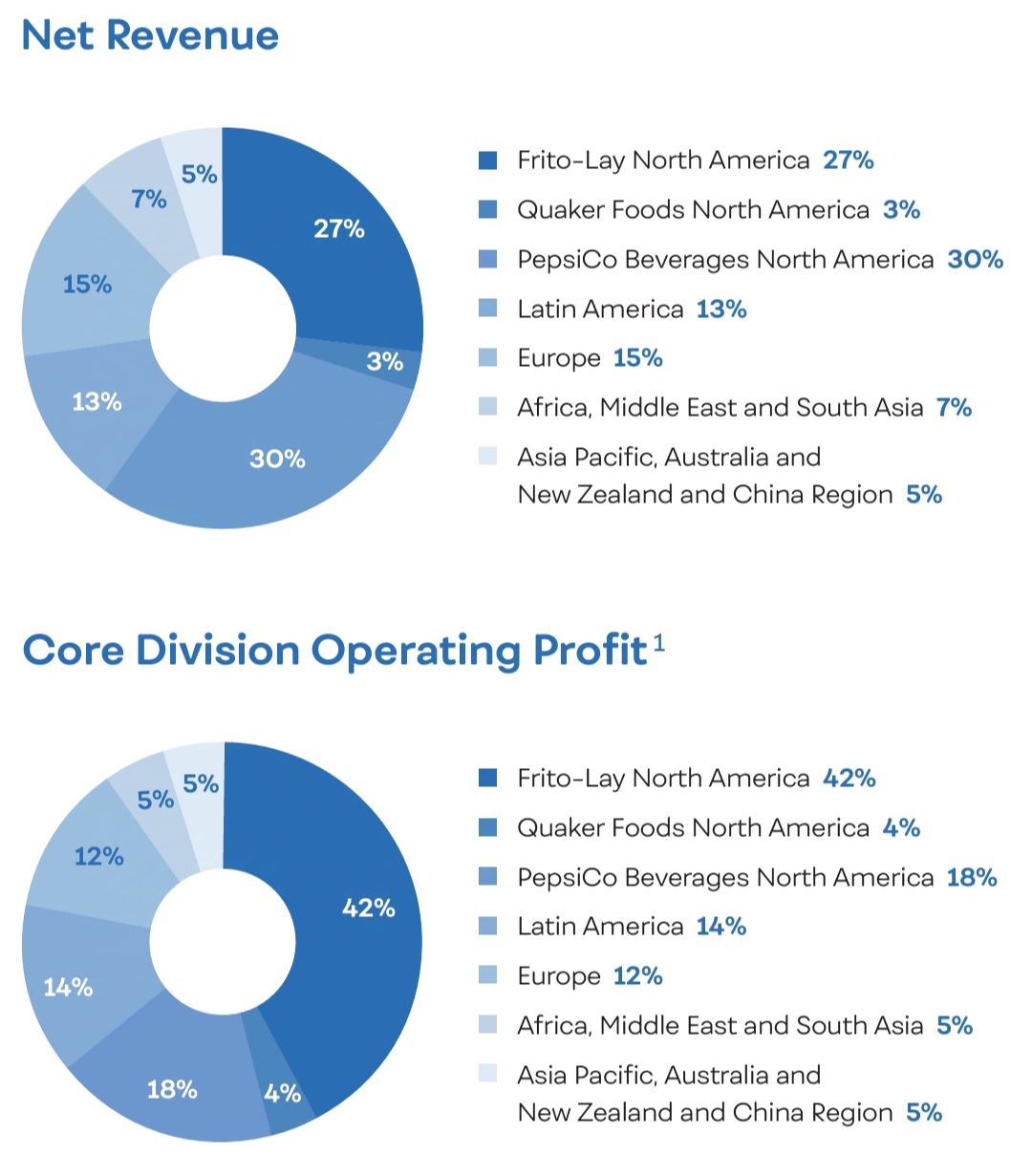

En Norteamérica (donde están como divisiones separadas) se ve claramente que el margen operativo de la parte de snacks es mucho mejor que el de bebidas.

Con poco más de un cuarto de las ventas, genera más del 40% del EBIT.

Yo no me complico mucho con estas 2. Llevo ambas. Cuando dan mas de un 3,xx% de RPD voy ampliando. Con el paso de los años se va quedando un YOC mas que aceptable

No tengo miradas las cuentas desglosadas de Pepsi. Pero el margen neto que suele tener Pepsi es del 10% mientras que el de Coca Cola es superior al 20%. Es muchísima diferencia y entiendo que se debe al negocio de snacks.

No se si Pepsi tiene separados los negocios de producción de jarabe por un lado y envasado por otro, como sí tiene CocaCola. A lo mejor van por ahí los tiros.

Aplica R=Y+G y ya lo cuadras del todo ![]()

Un saludo.

Ya que estais con PEP y como me encantan los charcos … la teoría dice que actualmente se encuentra en zona de descuento, ya que menos del 5% del tiempo ha ofrecido un rendimiento igual o superior al presente.

Por estadística estaría alcanzando el que se supone sería a día de hoy su punto máximo de descuento en base a datos históricos cuando se posase sobre los 149,20 ±, y técnicamente, sin poder ofrecer una confirmación que haga que el % de probabilidades de consecución se pudiera situar claramente en el lado positivo sí que sin embargo tiene bastantes indicios/señales de que las posibilidades de poder verla en ese precio en un tiempo prudencial no son para nada despreciables.

Siguiendo otro modelo se pueden encontrar objetivos incluso mas extremos situados por debajo de esa primera zona de máximo rendimiento que estresarían el precio aun más llevándolo a cotas ligeramente por debajo de los 140 y con ello ponerse a tiro del modelo objetivo primario del sistema situado de partida en un Y+G del 10%

Así que actualmente estaría en descuento pero, sin poder marcar un target como en otras ocasiones porque no hay confirmación, mi intuición me dice que tiene muchas papeletas para continuar cediendo en precio y con ello aumentando los ratios.

Será interesante ver en que queda la cosa y si consigue marcar un nuevo hito que sea una nueva zona de referencia futura a modo de rendimiento máximo por descuento.

Un saludo.

Solo está pasando en los países desarrollados. En Hispanoamérica y en sureste asiático las marcas siguen teniendo mucho poder.

¿A qué se debe esto? Las marcas hicieron muchas presión para endurecer la legislación, trazabilidad, packaging, calidad, etc… Así limitaron la competencia y muchas empresas pequeñas tuvieron que cerrar o fueron absorbidas o compradas por las grandes. Claro ahora el que cumple la legislación está a la par en calidad a las marcas. Y las marcas están para reconocer la calidad. Sí esa brecha ya no existe ¿Para qué pagar más, si la marca blanca cumple con todas las normas y está a la par en calidad?

Ves a Perú, te compras unas galletas X de marca local y hasta el empaquetado se ve “chapucero” un plastiquete y a correr. Te compras unas de marca Nestlé y el empaquetado se ve “bueno”. La gente es muy de marcas allí, y a nada que aumentan su poder adquisitivo siempre van a la marca.

En los mercados más emergentes las marcas siguen teniendo mucha fuerza por suerte para nosotros. En los mercados más maduros el crecimiento viene más en “pircing” que en volumen.

Compi, con respecto a este tema, mi opinión no puede estar más en el lado opuesto xD

Ayer ya a esas horas andaba liado y no pude contestar a @iguerrero . No es que estemos sesgados aquí con Mercadona, es que justamente lo que sólo pasa aquí (o en Occidente en general) es el mero hecho de podernos permitir dudar entre comprar Hacendado (o la marca blanca del supermercado que sea) y la marca supuestamente más conocida o potente. Problemas del primer mundo. Hablo desde mi experiencia, obviamente, pero yo lo que he visto cuando he viajado, y he tenido la suerte de hacerlo mucho, por países emergentes, ha sido que en los 7-Eleven de turno, o los supermercados de la zona, había bebidas, refrescos, cervezas, patatas, galletas, etc…, de marcas conocidas por mí, pero junto a otras muchas más no tenía ni idea de lo que eran. Galletas Oreo hay a porrillos en los supermercados de todo el mundo, pero no me suena haber visto nunca a un autóctono comerse unas. ¿De verdad pensamos que, si en Occidente estamos queriéndonos ahorrar cuatro duros, dudando entre marca y marca blanca, con el poder adquisitivo que tenemos, los países emergentes están comprando la marca conocida? A lo mejor no están comprando ni una cosa ni la otra, para empezar porque los hábitos de consumo en países emergentes en cuanto a ingesta de mierdas y porquerías es casi inexistente. Repito, hablo desde lo que yo he visto, barra de bar y todo eso.

Y Perú es precisamente el ejemplo perfecto de lo que estoy diciendo. Hablamos del único país del mundo donde Coca Cola ha tenido que hincar la rodilla frente a Inca Kola (más barata, producto local) y McDonalds y el resto de franquicias occidentales frente a Norkys, que tiene más de 100 locales (hablo de memoria) repartidos por todo el país y está a reventar de gente comiendo pollo asado.

En fin, disculpad el tocho. Lo que quiero decir es que discrepo con la idea de que un vietnamita vaya a comprar un paquete de Smacks de Kellogg´s para desayunar en lugar de comerse su sopa de fideos de todos las mañanas ![]()

¡Un saludo y buen fin de semana!

Está al mismo precio en compra desde euros ahora a 160 con el euro a 1,04 que hace 3 meses a 170 con el euro a 1,11. A no ser que tengas dólares cambiados a buen cambio $/€.

Totalmente, yo a finales de septiembre la compré a 170 dólares y me salió más barata (en euros) que hoy a 160 dólares. El efecto divisa a veces lo pasamos por alto

Precisamente Coca Cola compró Inca Kola.

Las otras “marcas” (Concordia, Oro Andino, Kola Real, etc…) son consideradas “bamba”. La gente humilde va a metro o a donde vayan a comprar y compran mayormente Concordia. Pero si van a comer por ahí un cevichito o a un chifa pedirán Inca Kola.

La número uno en Perú era precisamente Pepsi. Con la jugada de comprar Inca Kola, Coca Cola le ha comido la tostada a Pepsi.

Las apariencias, y el creerse “con plata” lleva a las sociedades hispanoamericanas a un consumo extremo a nada que mejoran sus ingresos. Por eso a medida que esos países progresan aumentan el volumen de las marcas.

También es verdad que es mi pura apreciación personal.

Mi precio objetivo para hacer una primera compra es 148,30 $

Creo que tienes razón al pensar que perforará los 140 $ a poco que aflojen las compras de nuestros compañeros de cazadividendos ![]()

Salu2

Creo que eso es común a casi todas las sociedades, no?

Bueno, en España vamos en la dirección contraria. Una muestra más de la genialidad de Pedro Sánchez que nos protege de malvadas multinacionales y del contubernio judeo-franquista-capitalista que al tiempo que nos honra a ellos envilece. Gracias Pedro, de todo corazón.

Veo que durante los últimos 20 días, la cotización de PEP ha rebotado 3 ó 4 veces en los 151 $.

¿ Ëse será un suelo +/- fiable ó por el contrario continuará su tendencia ![]() ?

?

Salu2

Lo sabremos el 4 de febrero cuando publique resultados