unos datos en formato visual para complementar la conversación ![]()

PER:

Por un momento pensé que te había mordido un aliade y estabas sufriendo una metamorfosis.

Te queremos en el Rancio Team.

Me Too

Al final es una apuesta porque se recupere, unas veces sale bien…(SAP,BBVA,IAG,..) y otras mal…(VOD,KHC,INTC,..). (estas han sido mis apuestas).

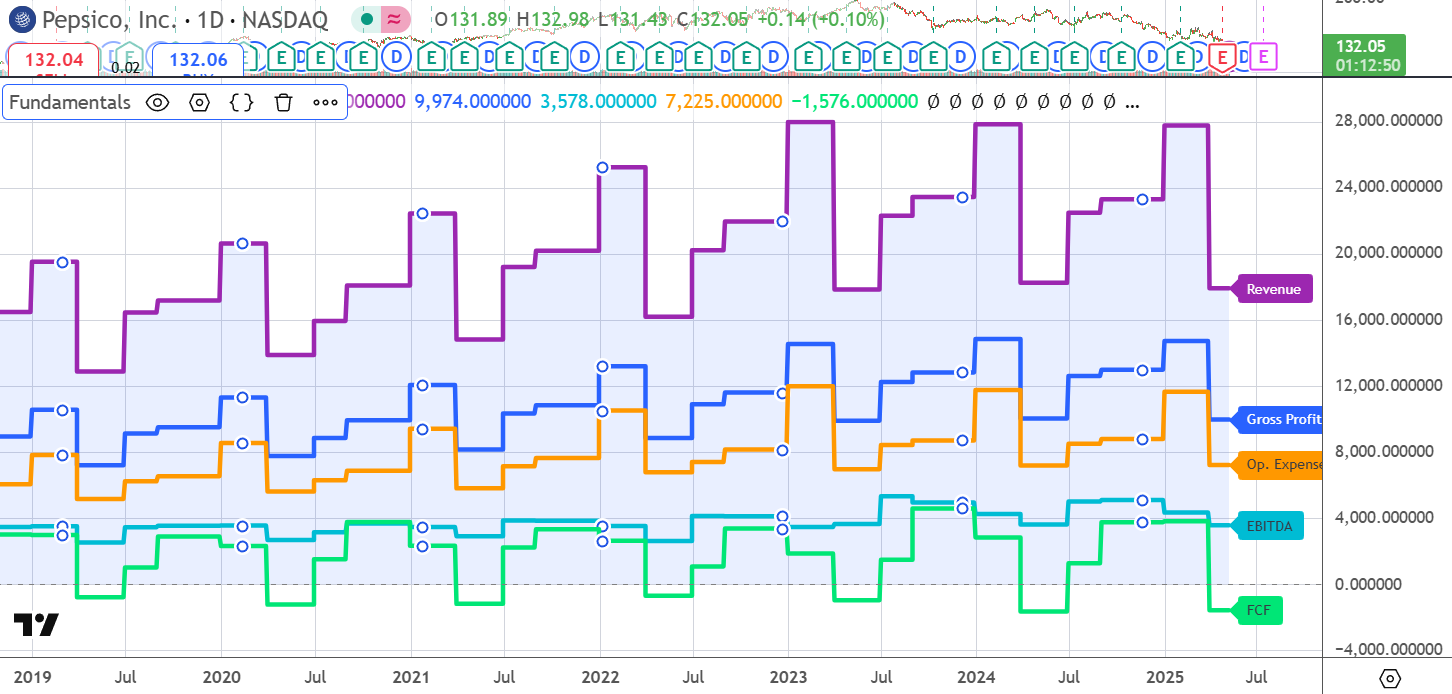

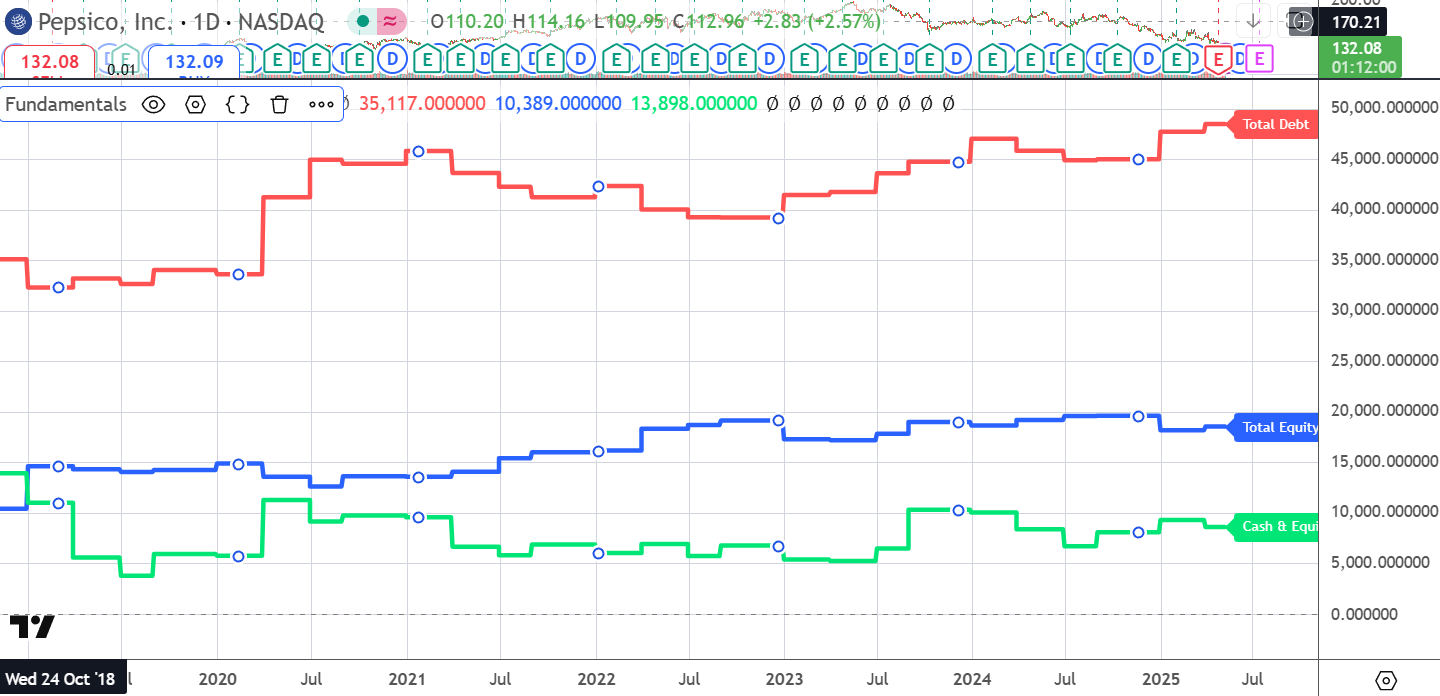

Eso simplemente no es cierto. No se está endeudando para pagar al accionista. Se está endeudando para invertir. Las inversiones o se financian con Equity o con Deuda. Si el coste del capital de PEP es el 11,5% y puede emitir un bono al 4,5% lo lógico es financiar las inversiones con deuda.

Los gastos en intereses son los mismos que 10 años atrás. Es decir la empresa ha pasado de un interest coverage de 7-8 veces a unas 14 veces. El balance es más sólido que nunca.

¿Cuál es el problema entonces? Pues que están invirtiendo mucho dinero y no sabemos (o el mercado no cree) que esas inversiones vayan a servir para continuar con el crecimiento de las ventas. Se ha pagado mucho por Poppi, y es solo una moda no duradera.

El problema es que eres una máquina de hacer dinero, pero ya tienes una escala que te impide crecer más y te pones a quemar capital a paladas para intentar crecer como lo hacías antes.

En esto que dices estoy de acuerdo. No tiene que ser un problema financiarse a la vez que se reparten dividendos si la rentabilidad que obtienes de tus inversiones compensa el tipo de interés. Para mi el problema es que no tengo muy claro que la empresa esté en una situación a la que deba subir dividendos. Creo que los sube porque quieren mantener la cotización no porque crean que es la mejor asignación de capital a largo plazo. De todas formas esto es un problema menor, esto no es una cosa que me preocupe mucho.

El problema es que el volumen de ventas empieza a disminuir, en algunas áreas por encima de lo que me gustaría, tengo dudas de que se pueda mantener una política de subidas de precios del último año y que esto ocurre cuando llevas invirtiendo cantidades similares los últimos años. No conozco tanto el sector como entender si el consumo de snacks es algo que se va a recuperar en los próximos años o no.

Hay que decir también que empresas como McDonald`s y Dominós están pasando por una situación parecida donde su crecimiento se ha moderado en los últimos trimestres. Muy seguramente sea algo más relacionado con la situación económica que con un deterioro de la empresa y cuando esta cambie las cosas mejorarán. Pero como dije antes, no entiendo muy cómo va a revertir la situación la compañía. No necesito invertir en todas las empresas a las que les va a ir bien, sólo en las que me siento cómodo.

hay que tener en cuenta que el dólar se ha depreciado en torno a un 10%, lo que puede favorecer en futuros resultados por el cambio de divisa o bien favoreciendo una moderación de subidas de precio que hagan sus productos más accesibles para incrementar ventas

En vista de que la cotización de PEP sigue cavando con energía alcanzando ya el nivel de los 12*,** he vuelto a repasar lo que nos indicaba @ciguatanejo acerca de los puntos en que estaban gastando sus dineros y el párrafo

me ha hecho pensar en el éxito que ha tenido INDITEX desde que ha implementado algo parecido.

Salu2

No le deis más vueltas. En verdad es más sencillo: pepsi baja porque consumo defensivo baja en general. Primero bajaron las peores y más endeudadas y al final caen las buenas también.

Consumo defensivo baja, tecnología sube

Así es, tiene gráficas calcadas de esta bajada por ejemplo General Mills, KHC etc se están poniendo interesantes

Unas nos las bajan lentas para que agonicemos como diageo o pep… Farmas… y otras,en la parte final de la corrección rápido y sin anestesia como unh.

Semiconductores y tech subiendo fuerte

Yo tengo ya la posición medio hecha en Pepsi, pero he puesto una orden a 120 para ampliar un 25% por si suena la flauta.

Lo que me asusta de Pepsi es su gráfico a 5 años y lo que pueda arrastrar a largo plazo, ahí hay diferencia con las fuertes de su sector.

La policía no es tonta.

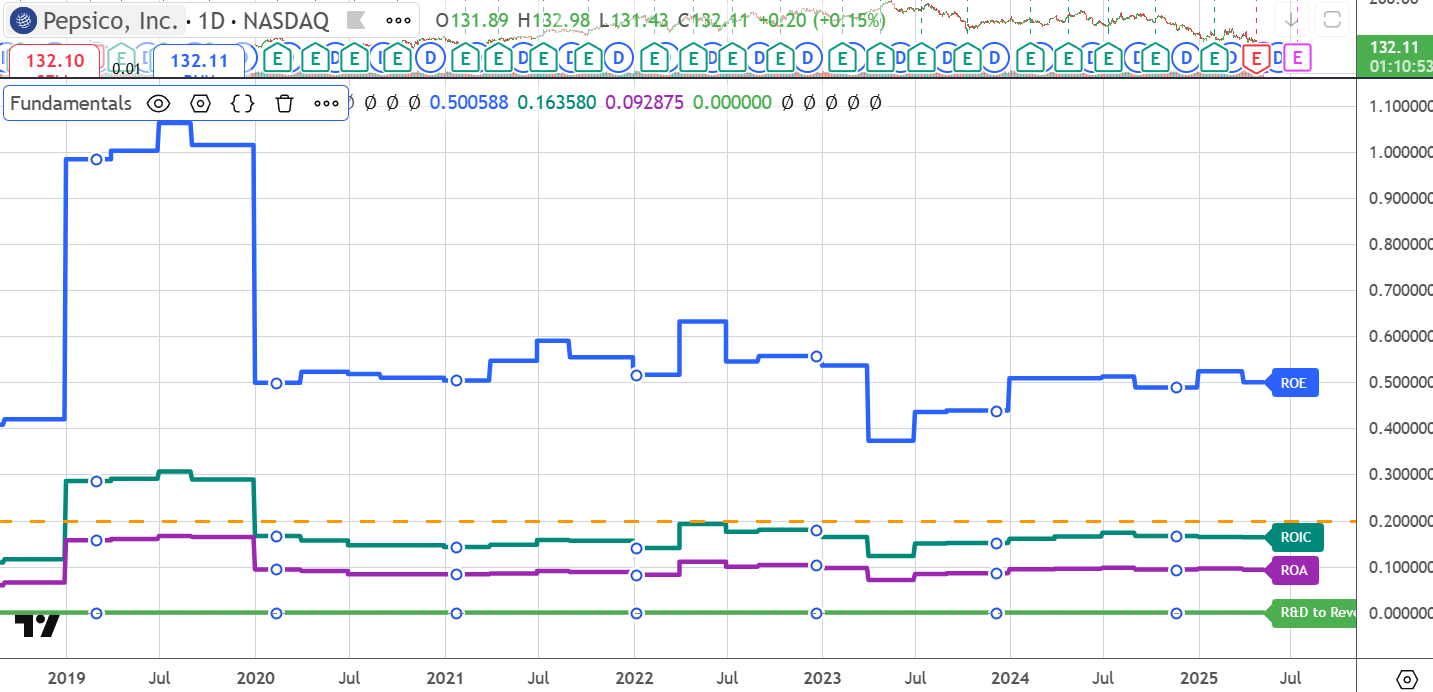

Si todo estuviera bien, PEP no tendría un PER de 19 sino de 25.

Todo es correcto, si baja tiene que ser por algo que igual todavía no se sabe.

El problema es que una empresa como PEP, que nadie duda de que es o ha sido una de las grandes, si la quieres pillar a buen precio, tiene que ser en una de estas.

En mínimos del COVID creo que llegó sobre los 120 dólares. Hay que tener en cuenta que 120 dólares de 2020 en términos reales son bastante más de 120 dólares de ahora.

Es un riesgo que cada uno debe decidir si quiere asumir.

y todo apunta a que es una empresa que tarde o temprano se recuperará, bien sea adaptándose a los gustos de los consumidores (con productos más sanos) bien sea adquiriendo empresas más pequeñas con productos que pueda fabricar y vender a escala global o probablemente ambas cosas a la vez, lo que ha hecho siempre

Y mientras los inversores esperamos nos van pagando dividendos.

[Disc] long PEP

yo le metí fuerte a 133 para entrar. ya… que llegue a 120

Me ha picado la curiosidad y he mirado la cotización $-€

Salu2

Pues no lo sé si volverá a ser lo que era. Cuán relevante está siendo el fenómeno marcas blancas sobre compañias como Pepsi?

Cuando encuentras que los snacks del Mercadona, son más baratos, llevan más producto y a nivel de gusto no es ninguna decepción… ¿Hay vuelta atrás?

Qué probabilidad hay de que Pepsi recupere a ese volumen de ventas perdido?

Quizá sea más fácil buscar nuevas líneas de negocio.

Yo la llevo y con mucho peso pero no estoy añadiendo hasta que vea esto último, que aparecen nuevas líneas de negocio. Los snacks de marca los veo condenados a sufrir

Creo que esto lo hemos hablado en alguna ocasion. Puede que en nuestro medio sea así, pero en países emergentes, donde este tipo de compañías venden y venderán cada vez más, el tema marcas sigue pisando fuerte.

Tampoco se si en el resto del mundo desarrollado las marcas blancas lo petan igual que Hacendado. Porque quitando Hacendado, el resto de marcas blancas que he probado…. Meh.

Si en países emergentes aún pisan fuerte las marcas de snacks, por qué los números se salvan más por incremento de precios que por volúmenes?

Tú respuesta la respeto y entiendo que puede ser pero son muchos Q ya con la misma tendencia. Suben precio, hacen más pequeñas las bolsas de patatas, venden menos pero más caro. Salen los números, más o menos…