Supongo que tendrá las mismas dificultades que muchos otros fabricantes como Kraft por ejemplo. Todas andan reduciendo componentes poco saludables como la sal y el azúcar ó buscando nuevos sabores y/ó presentaciones del producto, pero éso no mejora su “amplitud de foso” porque todas hacen lo mismo (marcas blancas incluidas).

Las nuevas líneas de negocio suelen llevar a estrepitosos fracasos ya que, por lo general, se termina confirmando la célebre frase que dice “zapatero a tus zapatos”.

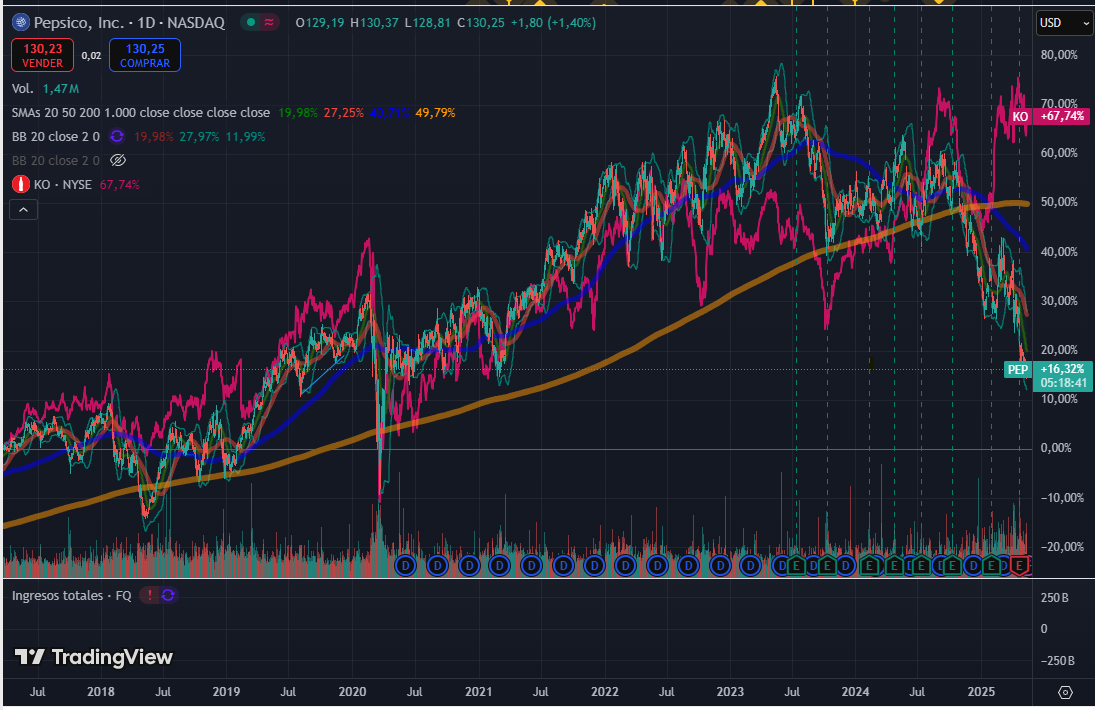

Efectivamente, queda claro que los cambios de los gustos de la clientela en cuanto a los refrescos no son los culpables de la enorme diferencia de la trayectoria en bolsa de KO y de PEP.

Dicha diferencia podría estar justificada ya que los fundamentales de KO son muy superiores en algunos aspectos como por ejemplo los márgenes netos promedio de los últimos 5 años ( KO obtiene el 23,7% mientras que PEP se queda en el 10,2 % ).

Ambas empresas tienen sus problemas para conseguir hacer llegar sus productos a la clientela pero mientras que KO lo tiene más fácil desde que se ha desprendido de las plantas embotelladoras a las que únicamente suministra los “polvos mágicos” ( mejorando drásticamente sus márgenes y su RONA ), PEP tiene un montón de diferentes snacks que hacer llegar en tiempo y forma al mercado.

Ésta dificultad que tiene PEP por culpa de los snacks ( similar a la que tenía Inditex con sus productos ) es la que parece estar en proceso de resolver invirtiendo en plataformas de control en tiempo real, tanto de la demanda como de la fabricación y del almacén de producto terminado en cada momento.

En fin, si estuviéramos ó estuviésemos en lo cierto y PEP llegara ó llegase a conseguir unos márgenes mejores, podría ser que volviera ó volviese a ser lo que había sido en sus buenos tiempos.

Me encanta que se confronten opiniones y se debata. Y los diferentes puntos de vista.

La realidad objetiva es que desde hace 20 años, desde el 2005 la rentabilidad de ambas acciones ha sido parecida. De hecho Pepsi estaba por encima en total return hasta aproximadamente hace un año.

¿Hace dos años era mejor empresa Pepsi que Coca Cola?

¿Se acerca Pepsi a un precipicio y a una debacle? ¿La narrativa la marca el precio?. Cuando yo compré Coca Cola hace más de 5 años parecía mejor empresa Pepsi, subía más. Coca cola parecía estancada. ¿El precio marca la narrativa?

El retorno de la inversión lo veremos dentro de 10 años. En mi opinión es una inversión que hoy por hoy dará un retorno adecuado.

Esta es de las pocas cosas que me atrevo a afirmar con rotundidad en el poco tiempo que llevo en este mundillo. No hablo de este caso en particular sino en general. Y por supuesto, habra veces que la narrativa acierte y la empresa nunca se recupere, pero para poder afirmar eso también me faltan al menos otros 5 años.

y pensando en la cotización ni me supo a cheetos, lo comí con desgana.

De hecho, hay 2-3 snacks de mercadona marca hacendado que los hace Pepsi, ya desde hace unos años. Quizás es algo exclusivo para mercadona de cara a que les dejen vender lays pero si ha entrado en esto, supongo que lo hará para más supermercados.

Si bien todas las opiniones son muy respetables, yo tengo en gran estima la tuya porque siempre me ha parecido muy bien justificada.

¿ Podrías explicar las razones que soportan tu opinión sobre el futuro de PEP ?.

Fracasos como pasar de ser compañías de sodas como lo llaman los americanos, a vender también snacks? Imagina que abren una vía tan potente como lo ha sido los snacks en las últimas décadas.

Para mí el verdadero moat de Pepsico no es la marca Cheetos, la Lays o incluso la misma marca orginal de Pepsi sino su escala, su red de distribución. Pueden comprar una empresa pequeña con un producto que funcione bien y en un par de años estar fabricándolo y distribuyéndolo en prácticamente todo el mundo.

Es parecido a lo que ocurre en las grandes farmacéuticas que con todos sus altibajos van encadenando patentes o bien invirtiendo orgánicamente en su propia I+D o comprando otras empresas y los productos nuevos sustituyen a los antiguos. Es una cuestión de tamaño y músculo financiero. Al final tienes diez o veinte empresas globales que se llevan la mayor parte del mercado o inventando ellas mismas o comprando a otras más pequeñas.

Tienes razón, como nueva línea de negocio los snacks de PEP han sido una de las pocas excepciones a la regla de los zapateros que ha tenido innumerables ocasiones para demostrar su existencia.

Otra cosa es lo que dice nuestro compañero

Estos casos sí tienen una verdadera probabilidad de éxito siempre que encajen bien en el portafolios. Ejemplos hay a millares como puedan ser las JNJ, UNA, …etc.

Voy repasando posts a los que no había prestado suficiente atención por culpa de las urgencias diarias.

Me ha gustado el siguiente párrafo del artículo publicado por Yahoo

La compra de Poppi por parte de PepsiCo y el lanzamiento de una marca competidora por parte de Coca-Cola marcan un cambio claro en la industria de las gaseosas.

A cerca de lo que estáis comentando sobre nuevas líneas de negocio, ya lo comenté en el tocho sobre el destino que estaban dando al CAPEX de crecimiento, estan pensando en que su catálogo no solo presente productos como los snacks, sino que están pensando en dar soluciones de comida también, pero como ya comenté, entendí que con los productos que tenían previsto incluir iban a empezar por comida rápida, y a mi eso me chirriaba un poco porque te pones a echar billetes en I+D+I para reducir sal y azucar en tus productos e intentar quitarte de encima la etiqueta de "no saludable " y ahora vas y te metes en comida rápida para llevar que si algo tiene es la imagen de poco saludable.

No sé, igual entendí algo mal o me perdí algun detalle, pero no sé yo si eso no seria un avance en un sentido un poco contradictorio.

Yo lo veo como que hay que tener productos para todos los gustos, mientras no pasen unas determinadas líneas maestras que marcarán la compañía y los requisitos regulatorios. Y lo veo bien. Aunque muchos primemos las opciones saludables, hay veces que puntualmente nos apetece lo que nos apetece, o que tenemos que optar por lo que el tiempo nos permite.

En Degiro en perfil de la compañía hay un pequeño resumen financiero:

Resumen financiero

Última modificación: 25/04/2025

BRIEF: For the 12 weeks ended 22 March 2025, PepsiCo Inc revenues decreased 2% to $17.92B. Net income decreased 10% to $1.83B. Revenues reflect LatAm Foods segment decrease of 12% to $1.66B, PFNA segment decrease of 1% to $6.21B, EMEA segment decrease of 2% to $2.39B. Net income also reflects LatAm Foods segment income decrease of 18% to $344M, PepsiCo Beverages - North America segment income decrease of 10% to $460M.

Los problemas actuales que tienen solución son los siguientes:

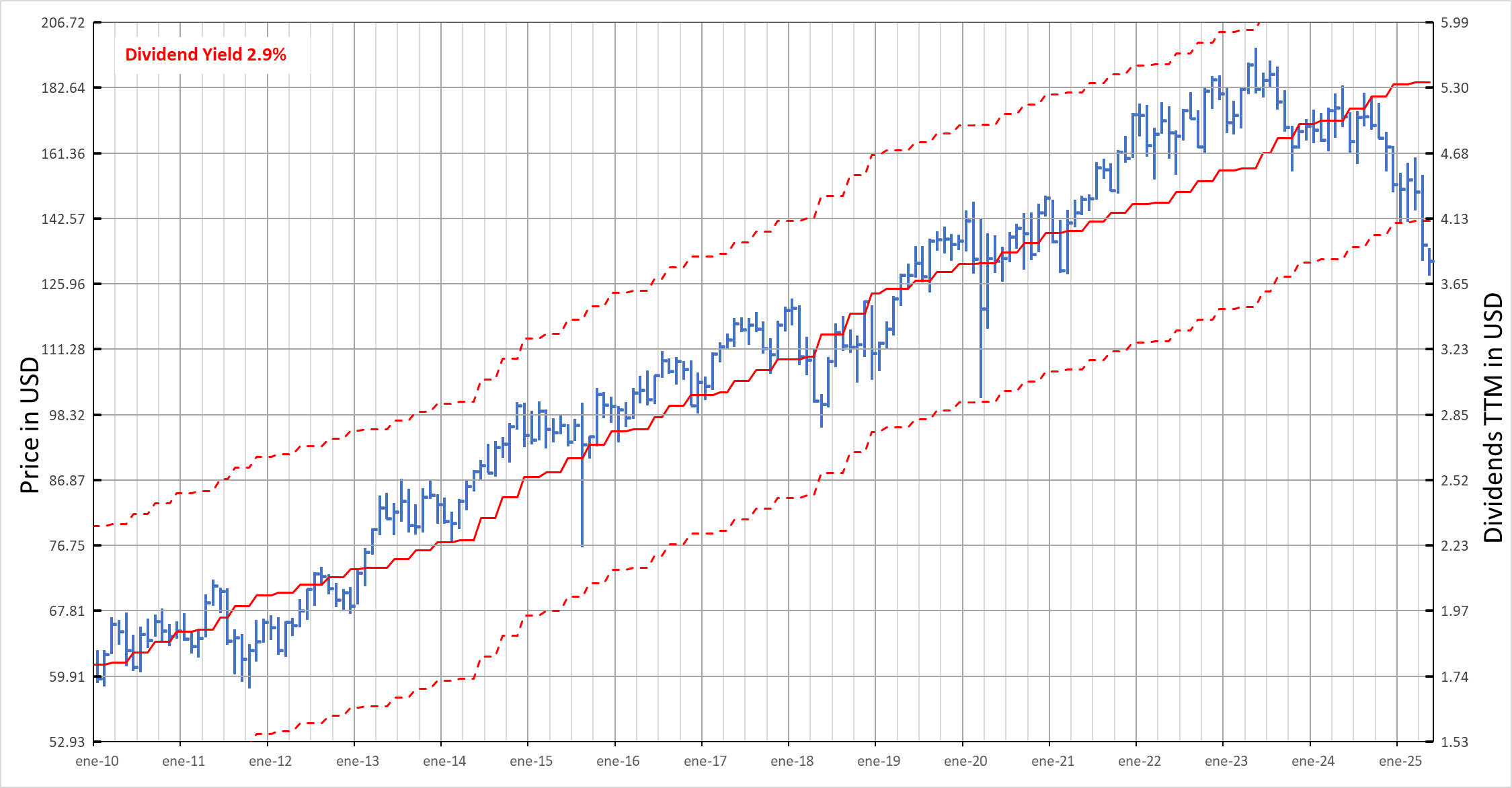

Costes de la cadena de suministros. Se están gastando mucho dinero en mejorar esto. El margen operativo se espera que mejore del 14% al 16% en los próximos años.

Tendencia hacia productos saludables, pastillas de perder peso, etc.: No termino de ver claro que esto sea un problema real. La buena noticia es que Pepsico tiene un balance muy saneado. La solución sería la de siempre: Adquisiciones

Descenso de los volúmenes de las patatillas. Me voy a detener en esto. Aquí es cierto que poco se puede hacer en mercados maduros. Las grandes empresas han cavado su propia tumba poniendo barreras de entrada regulatorias (regulaciones de calidad, seguridad alimentaria, trazabilidad, packaging, etc..) de tal modo que cualquiera que comercialice un producto, tiene una calidad muy parecida a las de las grandes marcas, destruyendo la diferenciación. A pesar de eso hay cierto apego a las marcas y la gente en general se resiste a cambiar. Se dice que las generaciones están más abiertas al cambio, pero esto siempre fue así y siempre será. No va a haber un descenso abrupto y disruptivo. Hay tiempo para tomar medidas. Yo también creo que sacar nuevos productos y sabores ya no funciona. Eso era en los 80’s cuando hacías un anuncio en la tele y la cosa se vendía sola. Creo que hay que enfocarse más en la distribución y el pricing adecuado. Afortunadamente en otros mercados las marcas siguen teniendo un poder, y el consumo de marcas sigue siendo aspiracional entre las clases populares (en Hispanoamerica y Sudeste asiático). Ahí tiene margen de crecimiento. En USA y Europa es más difícil que se recuperen volumenes.

Finalmente, la directiva expera un crecimiento de alrededor de un 4% (single low). No tengo porque dudar de ellos, o al menos no me han dado muestras de que sean unos mentirosos o unos vende humos (de momento).

Los temores del mercado son que se estén gastando dinerales que no den el retorno esperado y que el descenso de las ventas sea lento pero inexorable. ¡Si no no bajaría!

Yo creo que a largo plazo las inversiones si que van a dar retorno y se van a expandir los márgenes. Creo que Pepsi tiene un balance saneado y una posición financiera privilegiada para afrontar cambios de tendencia en los patrones de consumo. Tiene herramientas para frenar el descenso de volúmenes en USA y Europa (distribución, pricing correcto, alianzas, etc.) y oportunidades de crecimiento en otros mercados.

Esto es más arte que ciencia. Puede bajar a 110 y será mejor inversión. O puede que se empiecen a mejorar un poco márgenes y mantengan el guidance en el próximo reporte y ya no de tregua.

Es entendible esperarla más abajo, entonces creo que el margen de seguridad sería mucho mejor. Pero ahora mismo para mi es una buena inversión. No tengo la bola de cristal. Ya se verá.

El @jefedelforo que es un makina para todo eso de tocar teclas y clicar ratones debería de currarse un programita que tratase de relacionar número mensajes/día en el hilo de un activo en concreto con la posterior evolución de ese activo en cuestión, que lo mismo tenemos aquí en casa un peaso screener desos y ni nos hemos enterao.

Uysssssssss @botarate no te me vayas a molestar, pero es que yo lo solté en plan coña. Por seguir con el rollo de lo que ha comentado @Marcos_Torcal_Garcia y aquello de que cuando se empieza a llenar de mensajes el hilo de alguna compañía con motivo de llevar un castigo en el precio y se comienza a debatir sobre si será o no oportunidad siempre se termina con la coña del jamón … muchos mensajes en el hilo de alguna en esa situación … jamón a la vista … screener jabugo.

No obstante si el @jefedelforo le ve futuro al tema nada, que le de a la tecla y se curre un sistema de señales a lo “Gregory”.

Le doy ya hasta el nombre para el bixo …Cazadividendos jabugo system screener. Con un nombre así incluso aunque no funcione seguro que lo peta