Por curiosidad, ¿qué condiciones hay respecto a cancelar el prestamo? Pongamos que el gobierno de turno cambia las reglas en mitad del partido pero tenemos un compromiso a 14 años.

1 me gusta

Sí influye. Al final estás comprando ETFs de acciones y cuanto más barato entres, mejor.

El problema, como en todo, es acertar. Un buen consejo que me dieron en el foro es aplicar la misma filosofía DCA que seguimos muchos con las carteras y repartir la aportación con la misma cantidad cada mes (en Idexa lo puedes programar). Y menos mal que lo seguí, porque de haber seguido esperando el momento, lo hubiera hecho el 31 de diciembre a este paso a máximos históricos.

Hola,

No entiendo muy bien tu pregunta…Voy a intentar responderte lo mejor posible.

Myinvestor me deja a mi un prestamo de 7.000 euros a devolver en 171 meses (14 años y 4 meses creo). Haya el gobierno que haya, tu el compromiso de devolver el prestamo lo vas a tener igual.

Yo lo invierto la semana que viene y el año que viene me devuelven, aún no han cambiado nada, si el año que viene sigue teniendo las ventajas fiscales de ahora, lo reinvertiré.

El prestamo se puede cancelar en cualquier momento parcial o totalmente sin ninguna comision, via telefónica.

La gracia de esto es que te adelantan un dinero, el cual bajo las reglas fiscales actuales, te genera unos 2500-3600 euros en la declaración del año que viene dependiendo de tus ingresos anuaes que se suman a los 7000 que te prestan y estan muchos años componiendo y tu al final del prestamo solo habras pagado 480 euros de intereses, si no lo cancelas antes.

Pero el compromiso de devolver el prestamo lo tienes como en todos los prestamos haya el gobierno que haya.

1 me gusta

Creo recordar que @luisg había investigado este tema a conciencia y había llegado a la conclusión de que los bancos (al menos Selfbank) no añadían ninguna comisión. A ver si se pasa por aquí y nos lo confirma de nuevo

1 me gusta

Hola Ruindog, espero no haber metido la pata (otra vez).

Los datos los saqué de la documentación disponible a través de Selfbank.

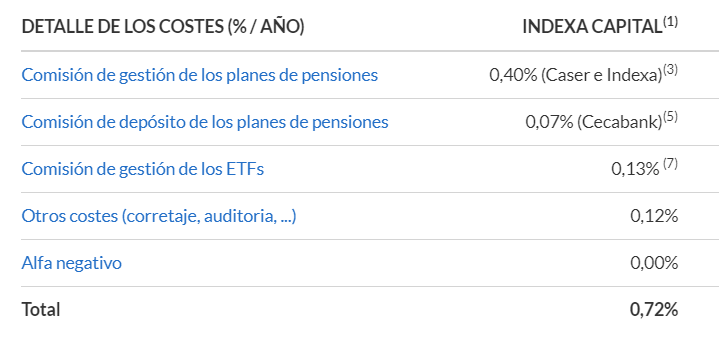

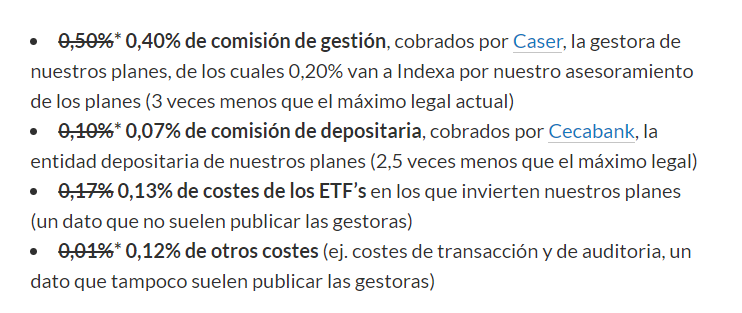

En total suman 0,585%.

Reconozco que el apartado Gastos (II) es la diferencia respecto a las webs de Caser e Indexa, en total 0,15%. Estos gastos no se publican habitualmente.

Dejo este enlace donde lo explica:

Y creo importante este párrafo del principio: “sin contar el coste de las inversiones que hace el plan, los costes de corretaje, cambio de divisas, auditoria y demás comisiones ocultas.”

De ahí que consideré que la comisión es la misma.

Si al final resulta que en Caser e Indexa no aplican los gastos por auditoría y otros, es un fallo por mi parte y pido disculpas a quien haya perjudicado por lo que escribí.

3 Me gusta

¿Me equivoco o a ese 0,585% hay que sumarle el 0,13% de la comisión de gestión de los ETFs para hacer un total de 0,72%?

2 Me gusta

Lo he visto, pero dado que no sale reflejado en los gastos (II), no puedo asegurarlo.

Al final resulta que ni en los que ponen claro las cosas, es fácil saber cuánto pagamos en realidad.

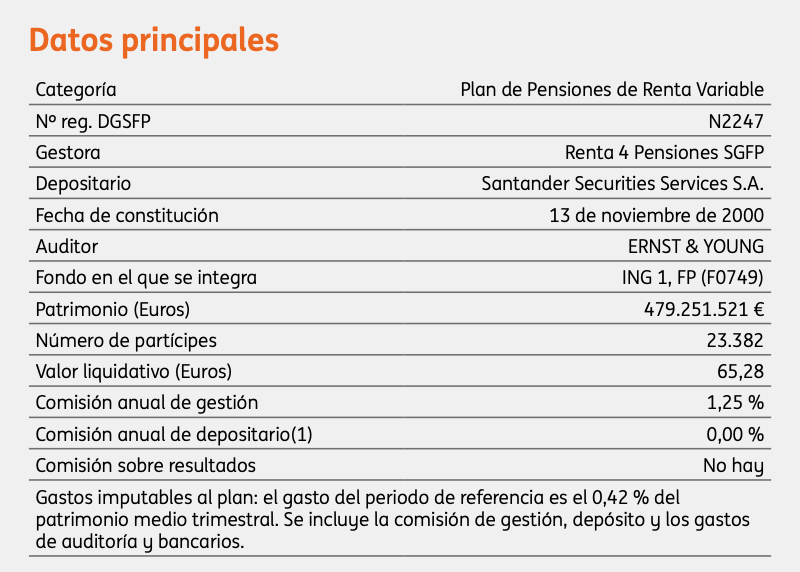

Total, que hemos pasado de 0,47% a 0,585% y ahora (quizá) a 0,72%. En cualquier caso, menos que el 1,25% gestión + 0,42% gastos = 1,67% del indexado SP500 de ING (cuya depositaria, por cierto, es el Santander, menudas cosas).

1 me gusta

Soy partícipe del PP de indexa y sí: La comisión es del 0,72%. En el apartado correspondiente lo dejan claro y cristalino.

2 Me gusta

Vaya, vaya… hablando de puts por aquí y no me habéis avisado!

Yo pensaba que usabas cuenta de Margen. Ya verás como ahora que la tienes le vas a sacar mucho jugo…

1 me gusta

Gracias @el-lenio, por aclararlo.

Por cierto, soy bastante malo buscando tablas de rentabilidades, pero estos planes indexados tienen rentabilidades un par de puntos por debajo del índice que siguen.

La explicación parece estar en el número de vehículos que usan para replicarlo.

Si alguien sabe más del tema o ha encontrado dónde se han comparado, bienvenido sea.

¿Y ese 0,42% es un dato fácilmente consultable en la web de ING Direct? Soy partícipe desde hace muchos años y lo desconocía totalmente

Sí, supongo que he estado haciendo un poco el pardillo. Pero, teniendo en cuenta que el año pasado por estas fechas me estaba debatiendo sobre si empezar a mirar lo de las opciones, que me sonaba peligrosísimo, tampoco está mal ir avanzando paso a paso.

1 me gusta

Desconozco el índice con el que se comparan, aunque lo más parecido es un MSCI world+emergentes. Por construcción del fondo de indexa el rendimiento va a diferir ya que quitan algo de peso a USA y se lo dan a Europa. Este ciclo económico en el que estamos y las comisiones pueden explicar esta diferencia.

Perdone si he parecido muy tajante en mi mensaje anterior. A veces por querer ser breve puedo parecer desagradable.

1 me gusta

En menos de un año? Impresionante! Así, paso a paso asegurando el terreno que pisas vas a llegar muy lejos. Ya verás el juego que da el Margen jejeje…

1 me gusta

He aprovechado para echarle un vistazo a los datos fundamentales del plan de pensiones Bestinver Global. Desde luego los 0,42% en concepto de “gastos” de ING parecen un poco desproporcionados

Este mes enviaron el informe trimestral de los fondos naranja.

Buscando en el SP500 sale esta tabla:

Abajo del todo: Gastos imputables al plan.

Y aquí los vehículos que usan:

3 Me gusta

¿Puede ser que ése 0,42% sea el gasto total del trimestre sobre el 1,25% anual y no gastos añadidos?.

En ese caso, nueva metedura de pata  .

.

1 me gusta

Me temo que no. Ellos mismos señalan que los gastos imputables van por un lado, y los de gestión y depósito por otro. Muy opaco el asunto en todo caso.

1 me gusta