me ha pasado lo mismo, desde que empecé a invertir hace dos años mi fondo indexado al World ha superado con creces la sección DGI de mi cartera desde el minuto 1 hasta que Trump la lió y en cuestión de días se dio la vuelta la tortilla. Mi cartera DGI hubo incluso días que creció cuando todo lo demás caía y durante unas semanas superó al índice en rentabilidad total.

Me ha servido para aprender lo volátiles que son las ganancias cuando todo viene de la revalorización de las acciones/participaciones y cómo se siente uno cuando desaparecen de la noche a la mañana. Esta ha sido mi primera caída caidilla importante en bolsa y ver como cuando la cosa va mal los inversores se refugian en las aburridas utilities, consumer staples y en general las empresas con dividendos fiables y baja volatilidad me ha hecho reconsiderar las ventajas del DGI. Estoy planteándome darle más peso en la cartera, quizá un 65% en vez de un 50% como ahora.

Quidicir, mis cuentas son muy simples. Yo tengo apuntado cuanto dinero he metido en el broker. Miro el que tengo ahora, y de ahí saco los números. No sé el porcentaje exacto que va por divis, que se ha quedado en comisiones o impuestos, etc

En la rentabilidad total y el aportado sobre el total influye que este año el negocio va flojo y encima hice una pequeña reforma en casa. A final de año habré reinvertido los dividendos y poco más.

Este año ya es es más rentable de todos los que llevo invertido usando cualquier forma de calcular la rentabilidad (simple, TWR, MWR…). Me alegro de que me haya pillado justo después de que subiera en un orden de magnitud. Así este año no se está notando la falta de aportaciones.

Soy consciente de que no va a aguantar semejante rentabilidad de forma permanente, pero también era consciente el año pasado y el anterior y aquí estamos… Mientras dure…

Las dobles retenciones me dan bastante por el culo (sé cómo reclamarlas, pero me dan por el culo). Tengo en seguimiento varias empresas de USA, pero siempre las veo caras, o al menos “no están baratas”.

Llevé IBM antes del spin-off (y Unilever hasta hace poco). También me dan por el culo los spin-off.

me ocurre lo mismo, veo pocas oportunidades realmente buenas en USA, cuando los números me salen siempre es porque la empresa ha tenido algún problema serio recientemente y la cotización ha caído

Sin embargo en Europa no es el caso, encuentras oportunidades buenas sin que haya habido ninguna mala noticia sobre la empresa que la haya echo caer, las valoraciones de partida son en general mucho más bajas.

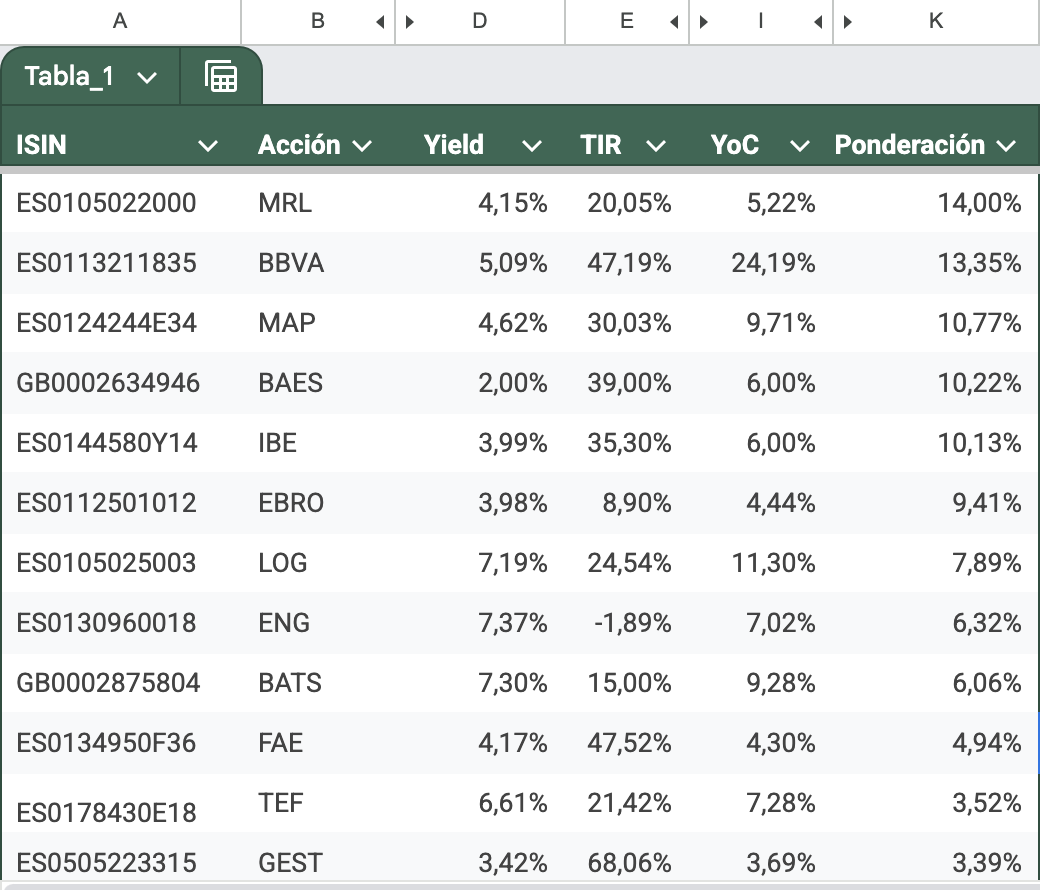

Justo la semana el finde estuve trasteando con el Excel eso. Me sale que el valor de mi cartera proviene un 50.7% de aportaciones y un 49.3% de revalorizaciones. Con un TIR anual de 14.9%, que es más o menos lo mismo que el SP 500 desde Marzo 2020, fecha en la que empecé.

Creo que muchos aquí empezamos a la vez y estamos parecido.

Este año he invertido un 21% del total invertido en la cartera, además mucho de eso fue estos últimos dos meses, sin que le dé tiempo a componer.

Teniendo en cuenta esto:

Inicio: hace 5 años y pico

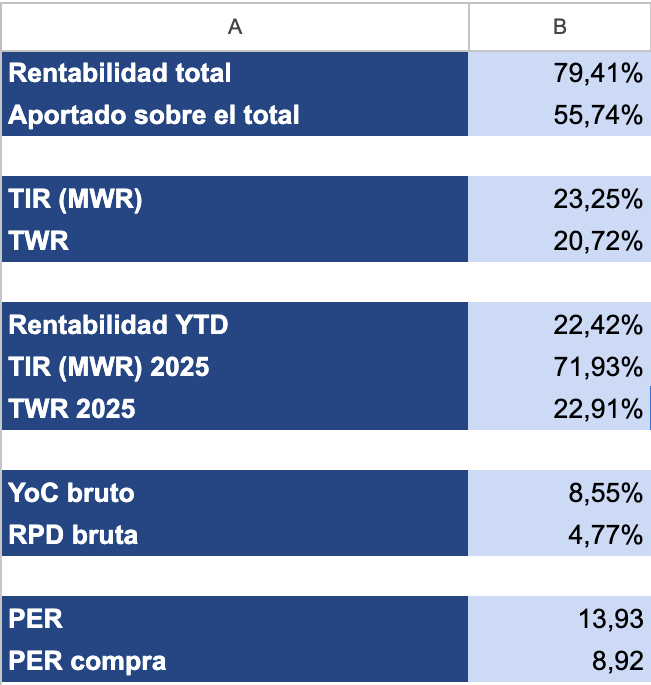

55% Total Return

El 60% de la cartera aprox se ha aportado por ahorros, el resto dividendos y aumento del valor de la cartera, que se ha revalorizado en un 40%.

4,95% YoC / 3,17%Yield

Aparte de que se revalorizara bastante en 2021 como todo en general, a finales de 2023 despegó de verdad. Así que sí, se ha notado y mucho.

También he notado menores caídas en la cartera cuando cayeron los índices, y eso se nota en la tranquilidad que se siente, así que por esa parte estoy contenta.

El yield bruto es del 4,43%. El yield neto (después de pagar aquí y allí) es del 3,27%.

El YoC bruto es del 4,96%. Y el YoC neto es del 3,66%.

El tipo impositivo medio de los dividendos es del 26,18%.

Lo que hacienda te devuelve por doble imposición internacional no lo cuento porque te lo pagan de media un año después. Y además a mi siempre me sale a pagar.

Lo correcto sería meter un apunte más de “doble imposición” y añadirlo. Algo mejoraría la rentabilidad, pero no es mucho y no tengo ganas.

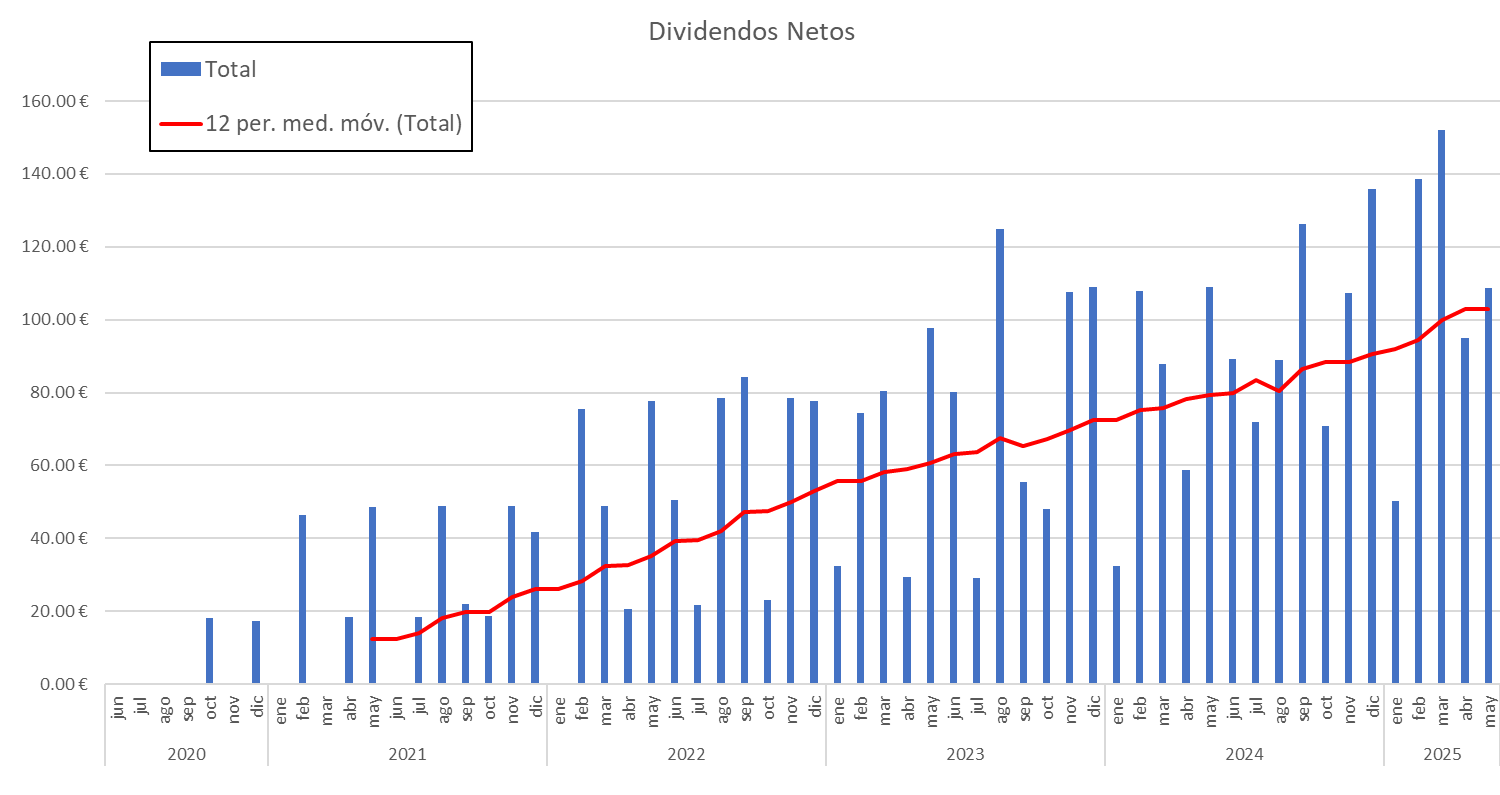

Los últimos 12 meses se ha cobrado una media de 102.89 EUR/mes netos (después de pagar allí y aquí). Los próximos 12 meses se espera cobrar una media de 126,14 EUR/mes netos (solo las posiciones actuales, sin contar las nuevas inversiones que pueda hacer)

Esa es la grafica que más motiva de todas. El objetivo numero 1 es llegar a cobrar un SMI en dividendos, y en ese momento ya es como ai tuvieras un Oompa Loompa trabajando para tí🤣

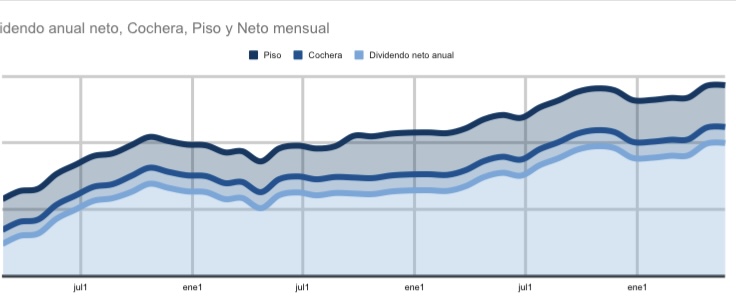

Esta es la mia, sumando todas las fuentes de ingresos:

Veo que muchos de nosotros estamos celebrando nuestro 5º aniversario desde que iniciamos nuestra andadura de inversión en bolsa. Yo no tengo ni yields, ni yocs, ni total return, ni ná de ná. Precisamente hace nada que he terminado de configurar la Google Sheet para poder ver los pesos y cotizaciones de fondos, acciones, …, de mi cartera de una forma cómoda y rápida.

Pregunta de perogrullo: ¿hay forma de sacar a estas alturas esos ratios o gráficos que mostráis comparación/desviación entre aportación cartera y valor total/rentabilidad? Lo que sí tengo son las aportaciones y operaciones que se han ido haciendo mensualmente desde el inicio, pero supongo que ponerse ahora a configurarlo debe ser bastante tedioso.

Adicionalmente, el otro día estuve bicheando la web que el compañero dividendo.top está desarrollando y está genial, definitivamente me vendría de perlas, pero siendo honestos, lo que me echa para atrás es dedicarle tiempo a completarla desde el inicio de mis operaciones y que deje de estar bajo mi control (porque se acabe la beta y pase a premium y/o porque se cancele el proyecto en x años).

Buenas Gante, yo estoy usanto getquin que puedes meter tus operaciones y te da toda esa información. Está muy bien y es gratuita (aunque tiene versión de pago por si quieres más funcionalidad) pero con la gratuita ya está bien.

Gracias. La puñeta es que me gustaría saber desde inicio cómo ha progresado, tener algo de información. Tengo las operaciones anotadas pero nada de gráficos, y eso, me temo, que hacerlo manualmente es una lata.