Gracias, aunque al lado de alguno de los que se ven por aquí de vez en cuando se quedan muy normalitos.

No obstante ya digo, comentarlo ha sido porque he seguido el hilo y me nació la curiosidad de sacar los números, porque la verdad, no son esas unas cifras que tenga calculadas por defecto en el excel de control.

Y creo que cuando madure un poco mas el asunto y le de un par de vueltas al tema, con el paso del tiempo, fruto de la experiencia, hasta el mismo @iguerrero se convertirá a la secta del CAGR.

Tengo una hoja de cálculo en google drive en la que tengo apuntada la cartera. Acciones, fondos y liquidez en el broker. De manera que en tiempo real consulto el valor total de la cartera.

Dia 1: La cartera vale 1000€. Haces 1000 participaciones y cada una vale 1€.

Dia 2: La cartera se ha revalorizado y ahora vale 1200€. Cada participación vale 1.2€

Dia 3: La cartera sigue valiendo 1200€ y cada participación 1.2€. Aportas 1000€ extra. A 1.2€ la participación, son 833,33 participaciones nuevas. Ahora tienes una cartera de 2200€ y 1833,33 participaciones, que valen 1,2€.

Y el proceso se repite cada vez que aportes dinero. Huelga decir que si retiras, el calculo se hace a la inversa.

Así lo hago yo y me resulta útil. Voy registrando el VL mensualmente.

Pues yo desde el 2012 llevo 47 % de ahorro y 53 % rentabilidad (32 % revalorización y 21 % dividendos). Se nota que llevo mucha vaca lechera y poco grow jjjjj.

Me acabo de acordar de este hilo que abrí hace más de un año y me parecía interesante actualizarlo.

Lógicamente, después del añito alcista que llevamos, los numeros han tenido que mejorar para todos.

En mi caso he pasado de un 90/10 a un 82/18 aproximadamente.

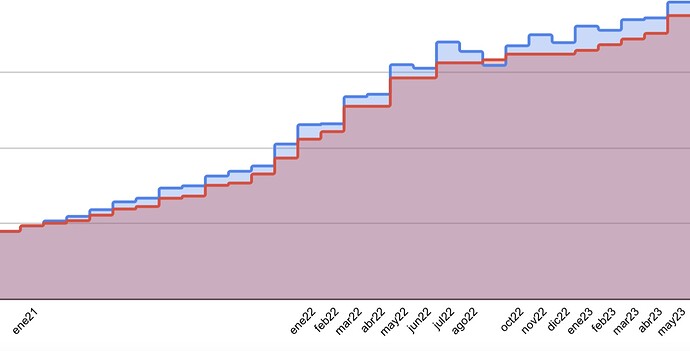

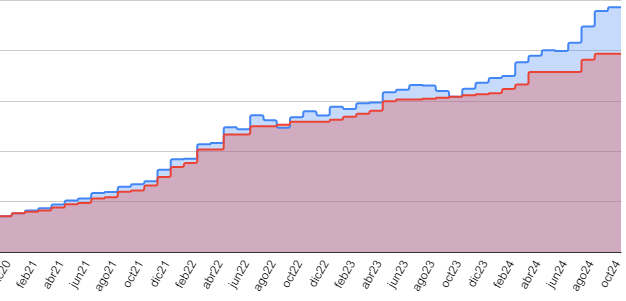

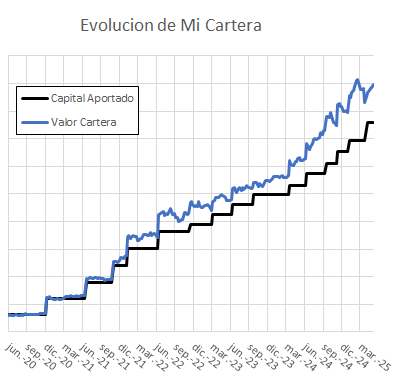

Esto:

Ha evolucionado en esto otro:

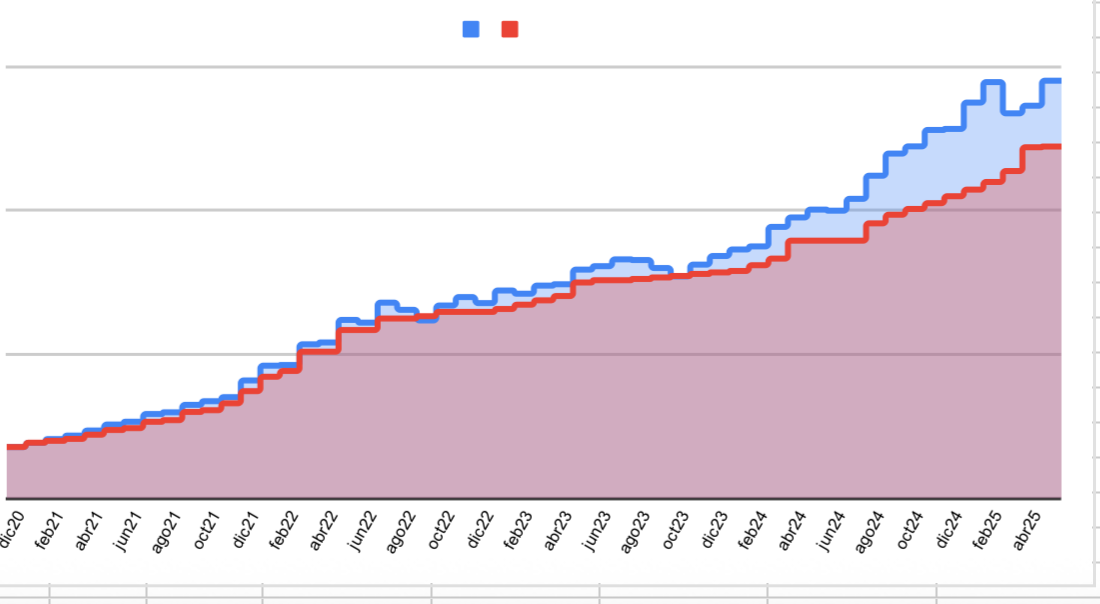

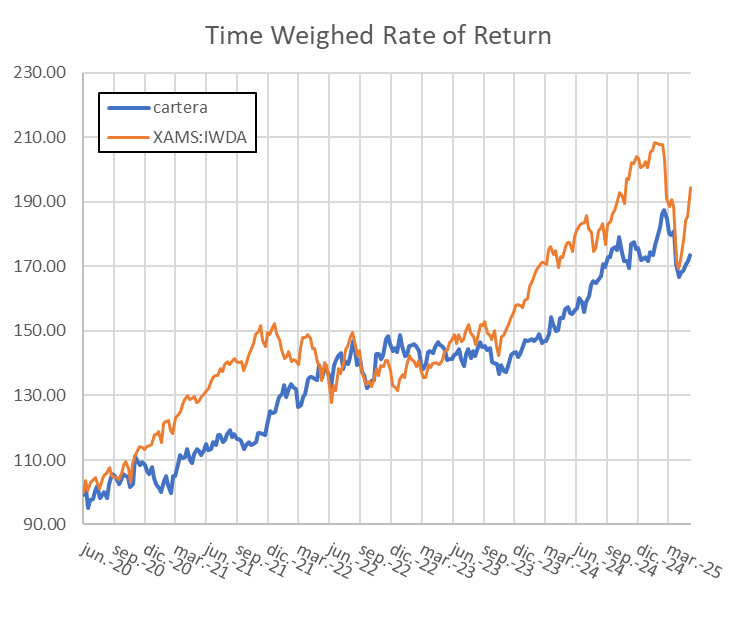

Lo de batir índices lo dejamos para otro día ya si eso, aunque últimamente parece que he recortado un poco (de ilusión se vive):

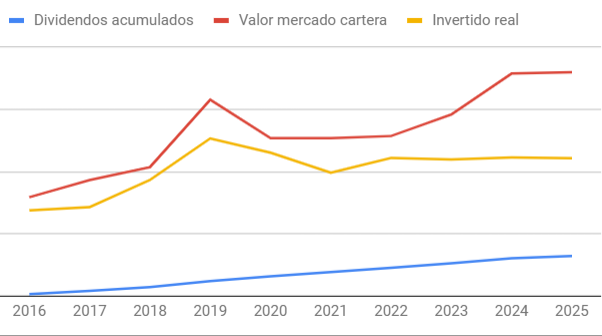

Me he acordado de este tema, porque ahora que han pasado las crisis arancelarias y demás me ha dado por revisar un poco, ya que acabo de hacer 5 años de inversión, y me ha sorprendido, para bien, el resultado.

Yo sólo he aportado el 75% del dinero, y todo ello, teniendo en cuenta además alguna peculiaridad, como que más de un 10% del dinero invertido ha sido en el último año, que no ha dado tiempo a componer.

El caso, me parecen números muy buenos, todo ello teniendo en cuenta que no soy Warren Buffet ni un primo lejano suyo.

Mi rentabilidad total es del 15% en estos dos años entre indexados y DGI.

No tengo en cuenta que una gran parte del dinero lo he metido recientemente, menos de 1 año, me suena que en la CSQQ había una fómula para tenerlo en cuenta.

Yo tengo algo más de histórico, lástima que justo cuando la cosa empezó a ir bien me tocó vender, pero sí que los últimos tres años ha vuelto a mejorar todo y se han despegado bastante las dos líneas.