Claro, lo bueno de la aplicación es que tu pones tu fecha de compra y te crea la gráfica a partir de los históricos que ha tenido la acción. ![]() También te lo hace Portfolio Performance, pero esta de getquin es más moderna/visual

También te lo hace Portfolio Performance, pero esta de getquin es más moderna/visual

1 me gusta

Muchas gracias, creo que puede estar muy bien. Lo que a simple vista no veo es incorporación de fondos y planes de pensiones.

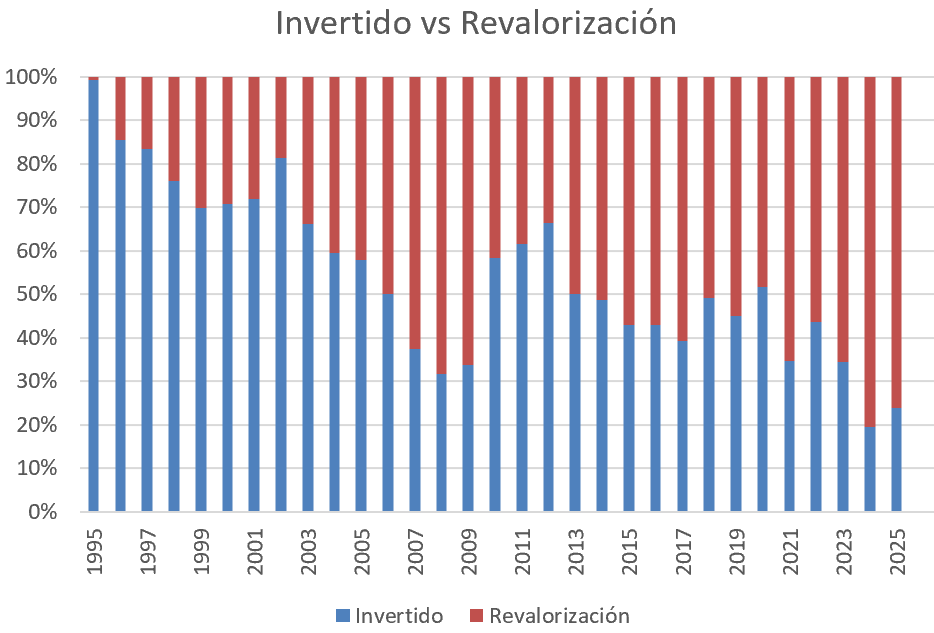

Llevo más de 35 años invirtiendo, pero los primeros 25 como pollo sin cabeza por lo que no tengo los resultados contabilizados de esos primeros años.

De los últimos 10 años, el resultado da un 40% del capital actual fruto de la rentabilidad acumulada en este periodo.

En los ultimos 5, yo solo he aportado el 30 % de lo que ha crecido la inversion en este periodo.

Resumiendo, haciendo un cálculo a dedo alzado ![]() diria que mi aportación no llega al 25% del capital acumulado.

diria que mi aportación no llega al 25% del capital acumulado.

Lo cual demuestra que, incluso hasta un pollo sin cabeza, sin un plan, pero con constancia puede lograr grandes resultados si espera el tiempo suficiente.

Paciencia !!!

14 Me gusta

Joer que buen ojo tuvisteis.

Ojo no, ignorancoa previa. Al menos en mi caso.

En realidad empecé a tontear con el Roboadvisor de Openbank sobre enero 2019, y la caida de marzo de 2020 me pilló con 4 duros. Pero desde entonces han sido aportaciones constantes.

1 me gusta

Por aquí, un 75% aportación y 25% de revaloración empezando hace poco más de 7 años (feb-18).

Un 8,5% de rentabilidad anualizada. Lejos del índice pero muy satisfecho con la andadura

4 Me gusta

En mi caso 73% de capital invertido, 27% de revalorización. En Septiembre hará 8 años de mi primera compra (SAN) ![]()

De hecho este mes de Mayo es el primero en que he superado los 1000€ netos en dividendos, aunque la media estaría en algo más de 600€ mensuales.

12 Me gusta

Tremenda cifra en sólo 8 años. Enhorabuena.

Si se permite el despelote financiero, ¿cuánta aportación has ido haciendo mensual/anual para llegar a esa cifra? ¿A qué cantidad has llegado de valor de cartera para obtener esos 600 € netos?

Extiendo la enhorabuena al resto de compañeros que estáis compartiendo las rentabilidades. Pasito a pasito se hace camino.

2 Me gusta

En mi caso un 86% de la cartera ha sido inversión propia sin tener en cuenta los dividendos. Si incluyo los dividendos, capital propio habría puesto un 72%.

Me ha resultado curioso que viéndolo con perspectiva se ha revalorizado tanto la cartera como dividendos he obtenido de ella. Y lo que también me parece que hay que contar es que he tenido y tengo varias empresas que no han ido bien y que su minusvalía equivale al 11% del capital actual de la cartera.

1 me gusta

Hola, @Gante

Mi situación ha ido variando desde finales del 2017 que es cuando empecé. Sí puedo decir que desde el principio me tomé bastante en serio el tema (reducción de gastos inútiles, excel con detalle de ingresos / gastos para controlarlos anualmente, etc), y que por circunstancias personales el porcentaje de mi sueldo que destino a la cartera a día de hoy es bastante alto.

Por poner alguna cifra, en 2018 invertí 14K€ de dinero “nuevo”, aquí tenía aún pendiente la amortización de la hipoteca (manejable), del coche… que me fuí quitando de encima en los siguientes 3-4 años además de poco a poco ir optimizando gastos y reduciéndolos

En 2022 invertí 26K€ (incluyendo ya dividendos que iban creciendo)

En 2024 36K€

Mi cartera a día de hoy vale 200K€ casi clavados, que me dan esos 600 y poco mensuales que comentaba. Durante este tiempo he perpetrado imbecilidades inversoras por un tubo, pero también he tenido aciertos y estos acaban pesando más si haces las cosas con sentido. Diría también que poco a poco tu estrategia evoluciona, la vas adecuando a tus intereses y vas aprendiendo a base de palos.

De lo que puedo dar fe es de que haciendo las cosas (más o menos) bien y con CONSTANCIA, los resultados van llegando, y que la bola de nieve se acelera, en mi caso no tanto por la famosa revalorización de los dividendos sino porque estos cada vez son más y porque no paro de echar paladas de dinero a la máquina, con lo que cada vez produce más, puedes meter más paladas, etc, etc.

Así que mucho ánimo, que las cosas llegan ![]()

18 Me gusta

Si tienes fondos en myinvestor o renta 4 busca la rentabilidad fiscal y te dará una idea sobre como han ido tus inversiones en fondos

1 me gusta

Que buen hilo @iguerrero!

A mí me ha hecho ver las cosas con perspectiva.

Mi primera compra fue en 2010 con alguna Matilde o Santander, en torno al 2015 empecé con productos bancarios y el resto en depósitos o criando telarañas. No fue hasta 2020 que empecé a estudiar el tema en serio.

Quinta de la Mascarilla, creo que lo habéis llamado.

Soy tan cobarde que hasta 2023 no terminé de rotar toda la basura que tenía en fondos bancarios, cuentas sin remunerar y acciones inteligentemente escogidas para palmar pasta.

Desde mis pésimos inicios llevo un 14% de rentabilidad sin contar divis o un 28% con ellos. Todo el rendimiento de capital obtenido a partir de marzo del 23, una vez reestructuré la cartera.

Aunque tengo que decir que desde 2020 las aportaciones han sido más fuertes que los años anteriores. Pero vamos, que ese desastre de rentabilidad no deja de ser consecuencia de mis propios actos propiciados por la ignorancia.

Sí es cierto que en mi particular travesía en el desierto entre 2010 y 2023 no perdí valor en el principal aunque tampoco gané un duro:

1+1 = la inflación se lo llevó calentito.

Curiosamente, antes de que naranjito la liara con los aranceles, hice un bagger con un plan de pensiones que tengo en la Caixa… ese es el nivel, para mear y no echar gota…

Conclusión: nominalmente en tablas, ajustado por inflación, más pobre. Como inversor, un inútil.

8 Me gusta

Bueno, al final se trata de stay the course como decía Bogle. Peor sería que a estas alturas no tuvieras ahorros.

Me alegra que te haya gustado el hilo. En su día se me ocurrió que era la auténtica forma de ver cómo va el asunto.

Ánimo a todos!

2 Me gusta

Afortunadamente ahorros tengo. A base de fuerza bruta, eso sí… ![]()

![]()

![]()

1 me gusta

En que año dejaste de aportar ahorro a la cartera?

Más o menos, no trabajé:

2010

2011

…

2013

2014

2015

…

2021

2022 (trabajé 1 mes)

2023 (trabajé 2 meses)

2024 (trabajé 1 mes)

2025 (por ahora parece que 0)

1 me gusta

Hace aproximadamente 10 años roté una cartera de fondos a mi cartera actual de acciones. De la cotización actual:

-Compras con dinero aportado por mi o en la rotación: 59%

-Compras con los dividendos netos que he ido cobrando: 20%

-Revalorización de la cartera: 21%

Así que podría decir que viene de un 60% aportado por mi y un 40% de rentabilidad, con un yield del 5%. Ahora puedo añadir más dinero nuevo cada año, pero la revalorización y el dinero procedente de dividendos ya superan esta cantidad y hacen que cada vez el porcentaje de dinero aportado sea menor.

4 Me gusta

Al final vamos a acabar concluyendo que esto funciona, verás tu…

7 Me gusta

ya te digo, 15 años sin trabajar…