Menudo gazapo!! Luego cambio Henkel jajaja

Feliz año!!

Menudo gazapo!! Luego cambio Henkel jajaja

Feliz año!!

Pero volvere

Si alguna vez salen empresas a bolsa como El Corte Ingles o LAE.

Como sé que a @bcartera le gusta polemizar… No hace falta un Corte Inglés… tienes un Viscofán que también te gusta…

¿En serio que alguien invertiria en ECI si saliera a bolsa?

Y una que se habla muy pero que muy poquito pero ha subido mucho, Catalana Occidente.

Luego si @bcartera aparece por aqui pues polemizaremos

Sé que ambas no te disgustan… he elegido Vis porque me atrae más, pero tenía muy presente la otra… si es que…

Yo ni regalada.

Me parece una empresa que no ha sabido adaptarse al comercio por internet y en un sector complicadisimo

Si es que me conoces, escribo demasiado ![]()

![]()

![]()

Si, GCO la tengo en la lista de la compra, pero no da tregua. Antes que nada Feliz año a todos!!

Así queda el ranking de los fondos que sigo VS BCartera este año. He quedado en segunda posición !!! No está mal  Si todos los años fueran así en 5 años IF y en 10 años rico

Si todos los años fueran así en 5 años IF y en 10 años rico

Marco en color verde, azul y rojo el TOP 3.

Pídele a los fondos estrella patrios que te den la mitad de su comisión por dejar que te copien la cartera y en 1 año IF y en 2 rico

Novedades 2020:

Confirmado el cierre de interactive Brokers a fecha 31 diciembre 2019.

La sensación es de alivio.

No modelo D6

No modelo 720

No problema/rollo divisas

No anotaciones Excel con cada movimiento que se realiza

No tener que pasar la Info a hacienda en el IRPF

No tener que hacer traspasos a ING

No obligatoriedad a gastar y comprar mensualmente (10 dólares)

Etc etc etc …

Mis Brokers se quedan en:

Ing internacional

Selfbank nacional

Openbank fondos

Asumo el coste de comprar UK en ing y asumo los cambios de divisa y comisiones altas a cambio de paz mental. Como dije me gustan los lujos, y esto se puede considerar uno. Como dicen en mi pueblo “ será per dines…”

Ahora no se cuando comprare . Mi intención son 12 compras al año que con estos Brokers y sobre el total de la cartera creo que me sale un 0,14% anual, coste que irá bajando conforme crezca la cartera.

Lo ideal sería dos compras al año a lo@lluis pero se que eso de momento es inviable pero tal vez para el año que viene me proponga cada 3 meses. Tengo un año para pensarlo.

Seguimos en el proceso de simplificar la vida para tener más tiempo en disfrutarla con la familia deporte amigos viajes aventuras y, cómo no, el Kitesurf.

Nos vemos  Buen viento

Buen viento

Bienvenido al club …

…para conseguir esto.

Espera espera espera…después de las vueltas que diste, cientos de post en el foro sobre IB, tras unas semanas cierras la cuenta???

Eres @bcartera o alguien que le ha hackeado la cuenta??

Eres un auténtico crack. De mayor quiero ser como tú. Todo dicho sin acritud y desde el respeto.

Solo le faltó escribir el mensaje el 28 de Diciembre

Juro que yo tambien revisé la fecha de publicación

Que hiciste con los valores que tenias en IB?

No habrá prosperado tu intento en IB, pero a mí tus dudas me han valido para pasarme al plan de 0,30$ la compra, enterarme del extracto FX y, lo más importante, animarme a pasarme a la cuenta de margen. Así que en balde no ha quedado

Gokuh, los traspasé a ING.

Gracias @juanvi estoy contigo, nada es en valde. A mi personalmente me ha servido para probar y darme cuenta que por el simple hecho de hacer minicompras, me complica muuuucho la vida. Pero respeto completamente a los que lo usan y les gusta, cada uno tiene su vida/modo de inversión.

Personalmente como dije, 2020 va a ser el inicio de la simplificación a todos los niveles. En este mes y medio o dos meses que he tenido IB, los calentamientos de cabeza eran diarios. Ahora ya no me preocupo de nada (respecto a este tema, modelos D6/720, divisas, extractos)

Incluso he estado valorando cerrar SELFBANK y pasar todo a ING. Unico broker, único extracto. Pero bueno, de momento con dos estoy comodo. Uso Openbank para Fundsmith.

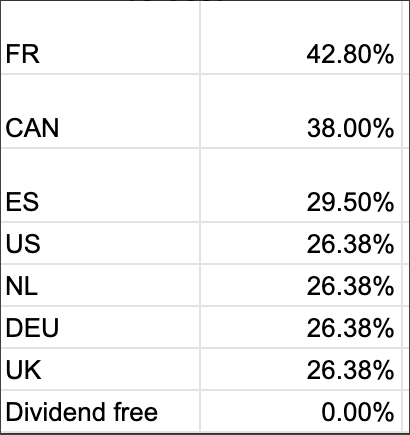

Copio los impuestos que paga un alemán por tener una cartera de dividendos, para que luego nos quejemos:

A ver si lo va a leer algún político nacional y les da por igualarlos!!

Pero sobre esas retenciones también se deducirán la doble imposición no (o concepto similar)?

LAS PERLAS DE GREGORIO

Volvemos a la seríe, hablando de si las empresas españolas son buenas o malas para largo plazo con lógica aplastante y sentido común, copio:

Hola,

Yo estoy de acuerdo con lo que decís en el sentido de que hay que ver las cosas de la forma más equilibrada y objetiva posible.

Por ejemplo, sí es verdad que Mapfre lo ha hecho algo peor que Allianz desde los mínimos de 2012 (aunque desde entonces y con dividendos Mapfre se ha multiplicado por 2,7 veces), pero desde el año 2000 (por poner un ejemplo) Mapfre lo ha hecho mucho mejor que Allianz (pero con una diferencia enorme a favor de Mapfre).

Y desde los mínimos de 2012 Catalana Occidente lo ha hecho muy parecido a Allianz.

Y así podríamos seguir mirando muchos períodos en los que en unos la mejor ha sido Allianz, en otros Axa, en otros Mapfre, en otros Catalana, en otros Muniche Re, etc.

Y lo mismo que os acabo de comentar con el sector de los seguros pasa con los demás sectores, y comparando unos sectores con otros.

El caso es que es imposible saber qué empresas lo harán mejor el resto de nuestra vida. Pero completamente imposible. No es que sea muy difícil, ni que haya que saber mucho, ni que lo pueda hacer poca gente, etc, sino que es total y absolutamente imposible para el 100% de los seres humanos.

Así que hay que diversificar. Y eso implica que nunca se debe mirar ¿cuánto habría ganado si hubiera comprado las X empresas que más han subido en los últimos Y años?, porque eso solo vale para ponerse nervioso y tomar malas decisiones.

Como decís, hay empresas españolas que lo han hecho muy bien en los últimos 5-10 años también. Y “muy bien” es haberse multiplicado por 3-4 veces, y algunas incluso más.

Lo que sí pasa es que lo han hecho mal los bancos y Telefónica. Y lo importante de esto es ver el por qué. Porque lo importante en la vida no es ver qué es lo que pasa, sino por qué pasan las cosas que pasan.

En el caso de los bancos y las telecos ha sido por la regulación. Y esto ha sido en Europa en general. Deutsche Telekom tiene parte de su negocio en EEUU y por eso lo ha hecho mejor que Telefónica en los últimos años. Pero en otros plazos de tiempo más largos lo ha hecho mejor Telefónica.

¿Cómo será la regulación en los próximos años? No lo sabe nadie, pero lo lógico es que mejore.

Si esto pase, es posible (como os llevo diciendo tiempo) que el Ibex pase a ser uno de los mejores índices del mundo en los últimos X años, y que los bancos y las telecos europeas sean los sectores más rentables de los últimos X años, etc. Pero eso no querrá decir que en ese momento la Bolsa española sea mejor que la de EEUU o Alemania, por ejemplo, ni que los bancos sean el mejor sector para invertir, etc.

El futuro no lo sabe nadie. Esto es muy importante recordarlo siempre y asimilarlo bien. Porque saberlo lo sabe todo el mundo, pero la diferencia está entre asimilarlo de verdad o no haberlo conseguido aún. Si lo asimiláis de verdad estaréis mucho más tranquilos, y todo el ruido que hay en el mundo de la Bolsa dejará de afectaros.

Os pongo otro ejemplo que quizá ahora puede sonar raro, pero por eso pienso que se os puede quedar mejor.

¿Cuál sería uno de los sectores candidatos a tener una fuerte regulación (como la que han padecido bancos y telecos en la última década?

Pues las grandes tecnológicas: Google. Facebook, Apple, Amazon, etc.

No sé si os sonará más o menos raro, pero es así. Tampoco es que estemos seguro de que vaya a ser así (esa es la idea principal que quiero transmitiros con esto), pero sí debemos saber que puede ser así. Porque hacen algo en lo que no tienen apenas competidores, tienen márgenes de beneficios muy altos, etc, y todo eso les hace candidatos a ser el próximo gran sector regulado.

Pensadlo así, ¿por qué Telefónica tiene que compartir sus redes y Google no tiene que compartir sus bases de datos de anunciantes, o Facebook sus perfiles, o Apple la comercialización de las aplicaciones de su tienda, etc?

No sabemos si será así o no, lo que quiero deciros es que si eso pasa y caen sus beneficios y demás durante una temporada les habrá pasado lo mismo que a los bancos y a las telecos en la última década. Ni más ni menos. Por eso es importante entender el por qué pasan las cosas, y por eso en el largo plazo lo más rentable suele ser comprar las empresas de calidad cuando la mayor parte de la gente no las quiere comprar.