Cierre 2021

Cerramos el año que en teoría iba a ser el “post-covid” y no sé hasta qué punto hemos conseguido que sea “post”.

Ayer en Twitter leía que este año se han dado 70 ATH en el mercado americano. Esto nos lleva a que ha habido un ATH cada 5 días. Una auténtica locura. El año lo cerramos ya con un IPC oficial del 6.7%, y veremos con es el de enero. Sinceramente no sé cómo se actualizan los sueldos en cada sitio pero estoy seguro de que va a haber jaleos generalizados ya que va a haber una presion clara para que el sector privado no aumente los salarios en linea con la inflación. Esto va a llevar a un perdida de poder adquisitivo y esto va a calentar los ánimos de todos. Además, la gente realmente no sabe que el origen de estas subidas es la propia impresión del dinero que los bancos centrales han promovido cediendo a presiones políticas.

Sin alargarme demasiado vamos a evaluar el año en función de lo que nos propusimos:

Finanzas personales

En general los ingresos se han ajustado a lo que esperábamos y los gastos extra que preveíamos no han sido tan grandes por lo que el resultado final ha sido mejor de lo esperado.

En abril, decidimos liquidar lo poco que nos quedaba por pagar de la hipoteca. Este será el último año en el que tengamos esa desgravación del 18% sobre el pago de la hipoteca.

Inversión

La evolución de la cartera este año ha sido muy buena, principalmente porque las opciones han funcionado bien y empresas que estaban deprimidas en otoño del año pasado han empezado a recuperar.

- La rentabilidad de la cartera de este año (a día de hoy) es del 40.79%

- La rentabilidad desde el principio sería del 37.18%. Esto da un anualizado del 10.44%

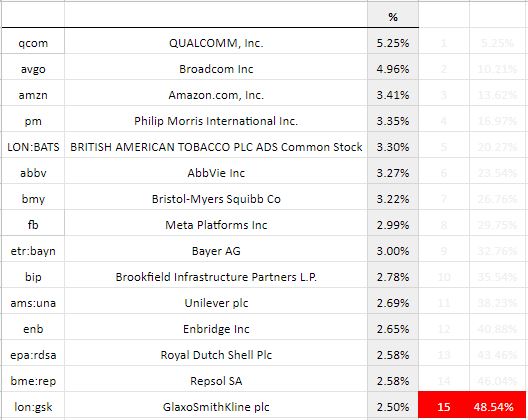

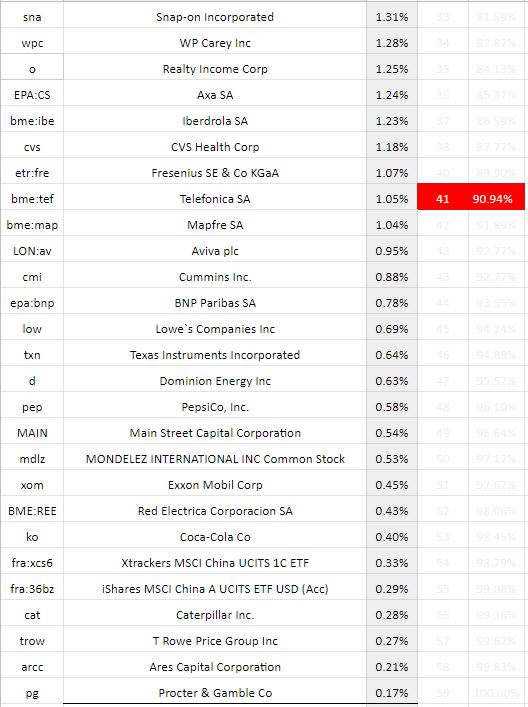

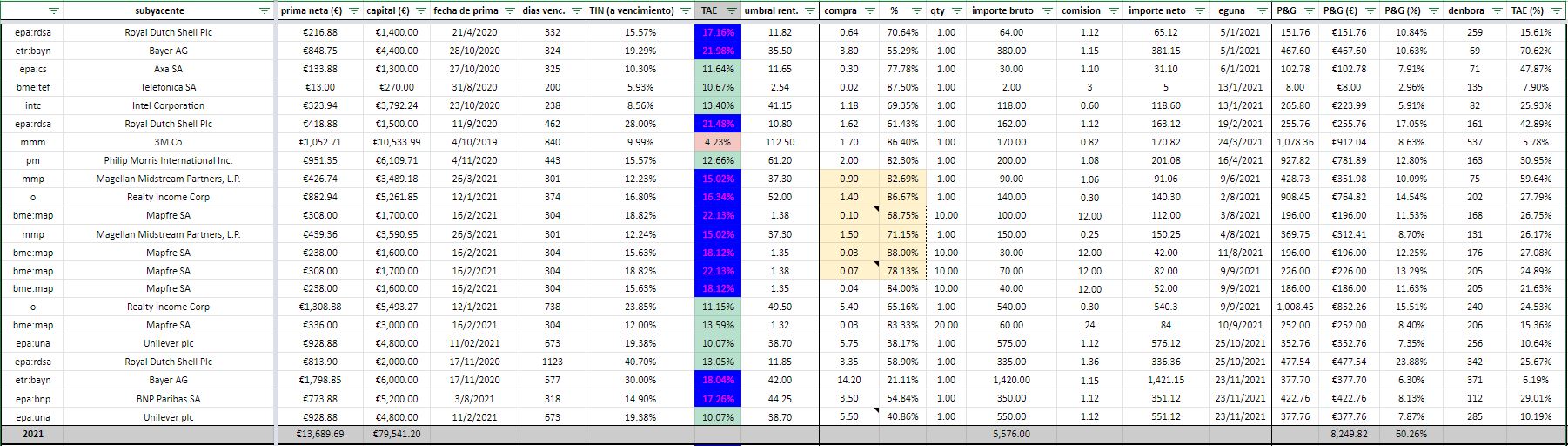

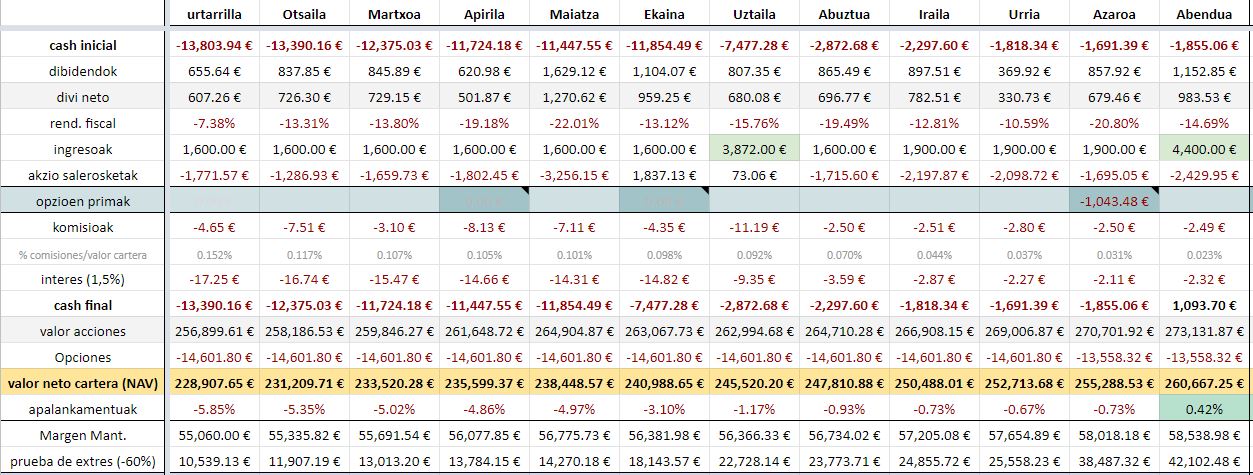

A cierre de año, la cartera queda de la siguiente forma

En cuanto a los objetivos planteados a principio de año:

La parte que controlamos (asignación mensual y extras) lo hemos ido haciendo según el plan. 1500€/mes (entre los dos) y los ingresos por hacienda, extra de navidad etc. han ido a inversión. Uno de los 2 extras de verano lo metimos en el colchón (por si había necesidad) y el otro extra fue directo a inversión. En navidad, un extra ha ido directo a inversión y el otro se ha quedado en la cuenta de “por si acaso”.

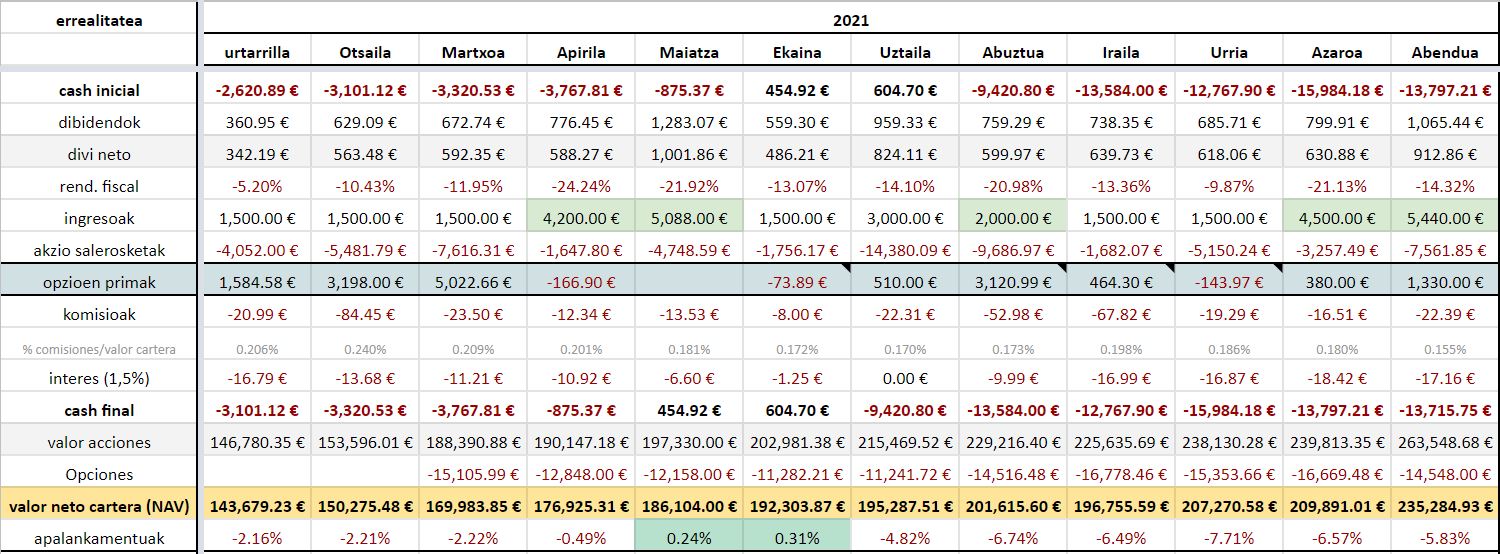

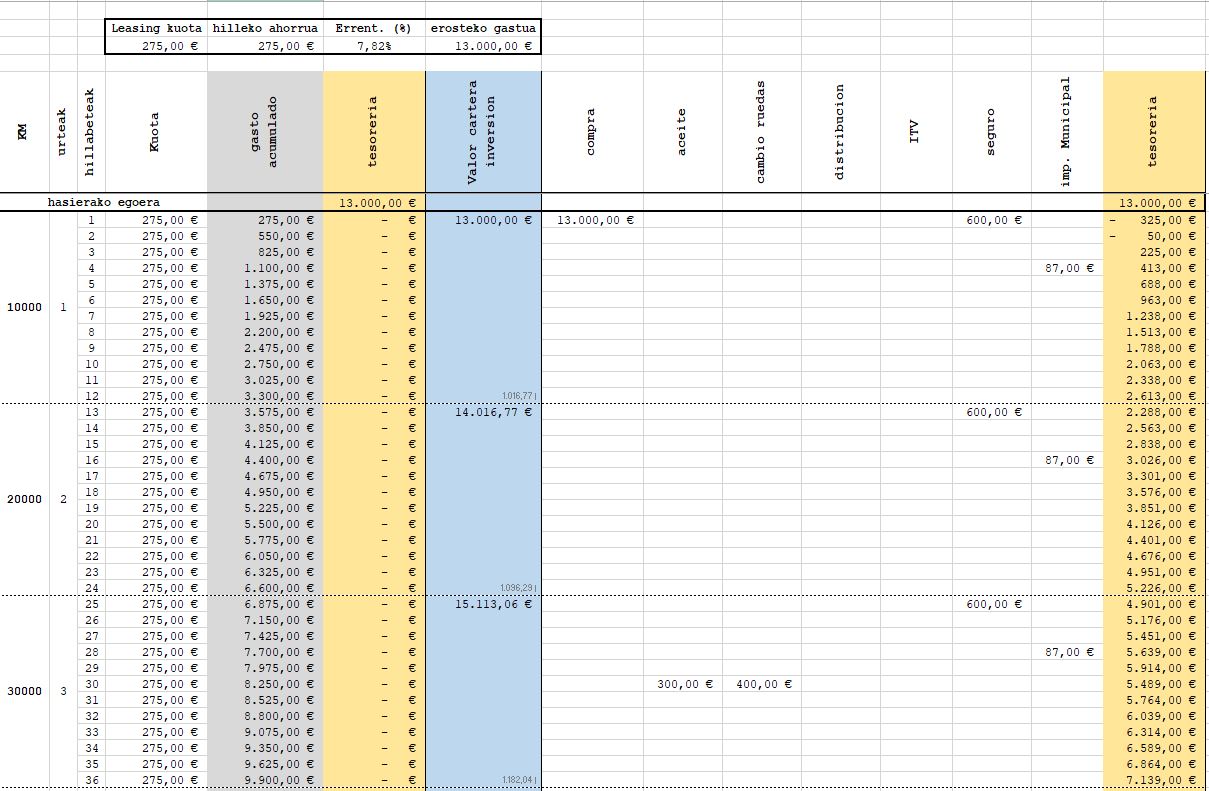

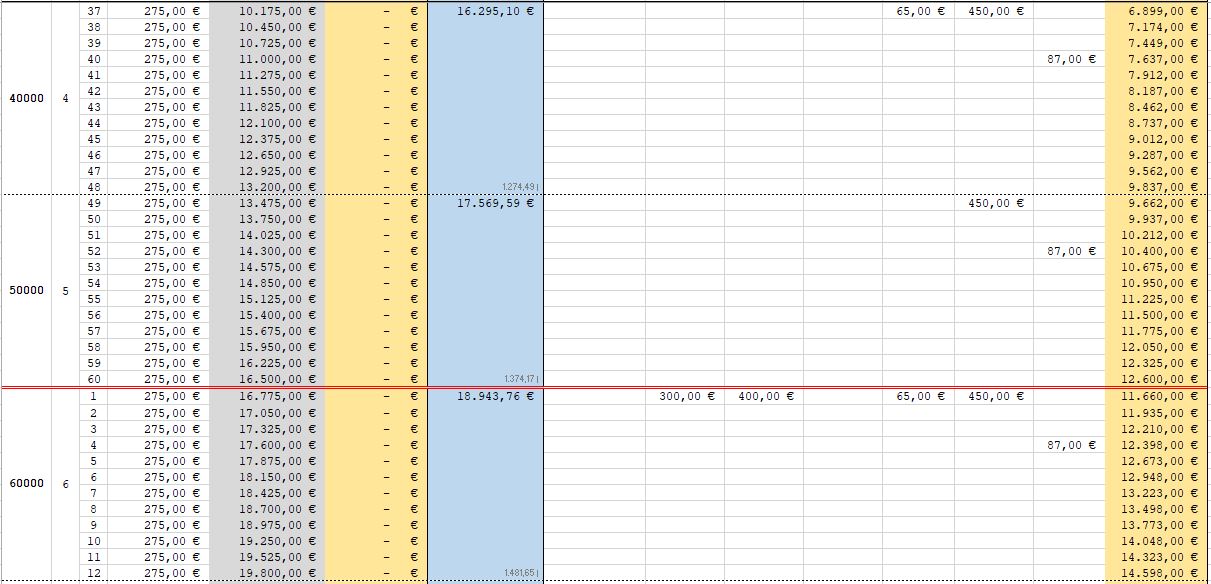

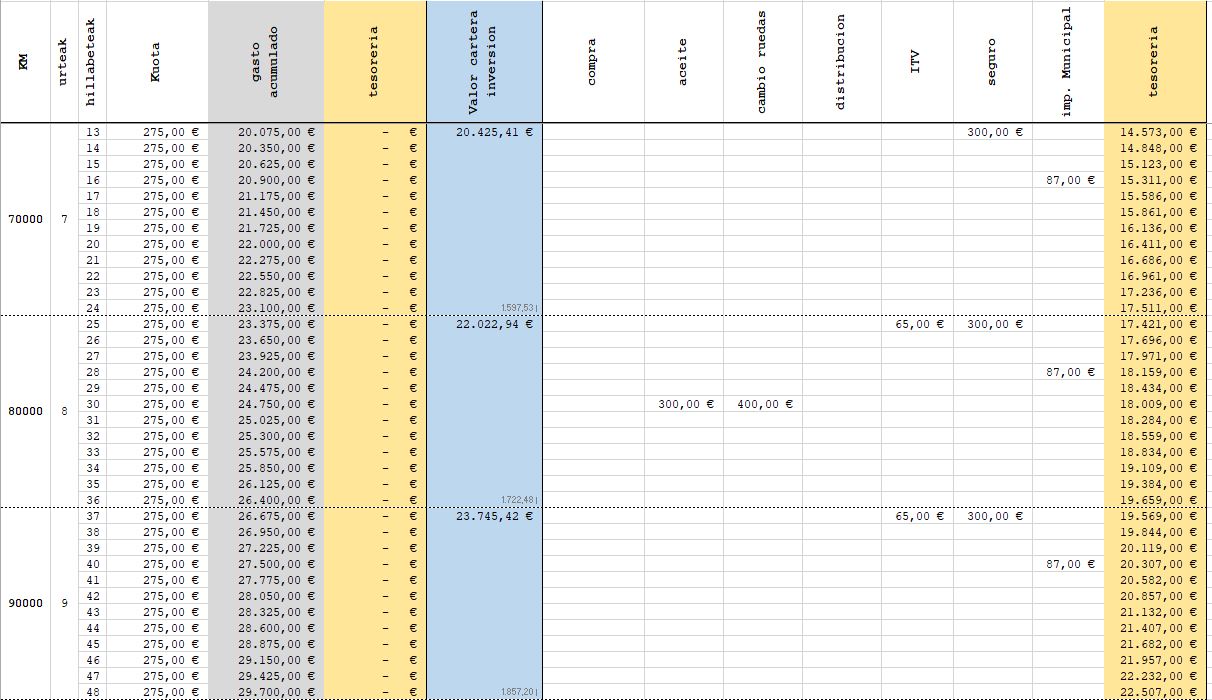

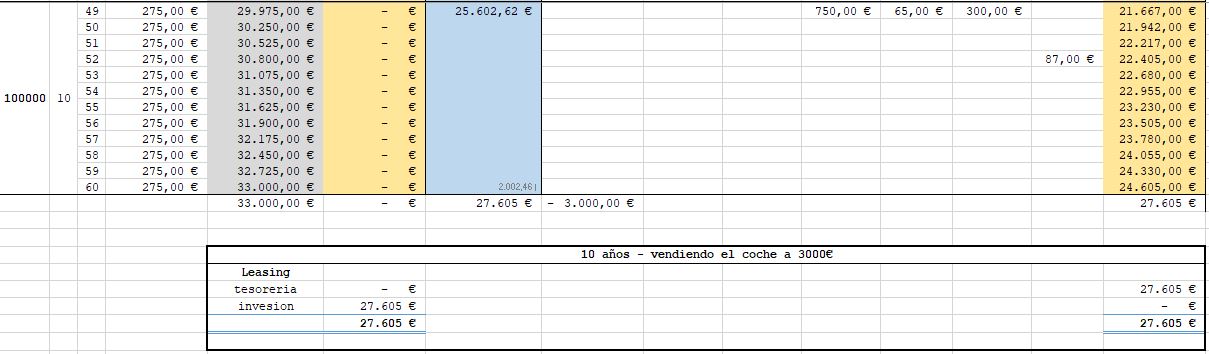

En cuanto a la inversión en sí, el resultante de las compras que se han realizado ha sido de 67k€. Esto se ha realizado con dinero aportado, dividendos recibidos, primas de PUTs y aumento del margen utilizado.

En la siguiente tabla se puede ver los flujos de caja en cartera y como he llegado a los 67k€ invertidos.

- Dinero nuevo: 33.2k€

- Dividendos netos: 7.8k€

- Primas netas de opciones: 15.2k€

- Contra margen: 11k€

En cuanto a la RPD de las compras realizadas cada mes, en la siguiente tabla podemos ver como en la segunda mitad del año centramos los tiros en empresas con RPDs más bajas:

Creo que es de comentar que en esta estrategia basada en dividendos, este año hemos decidido entrar por primera vez en acciones que no dan Dividendos (FB y AMZN) y añadimos exposición de la cartera a 2 ETFs de China en el cual estamos realizando un DCA de manual con el cual esperamos seguir el año que viene.

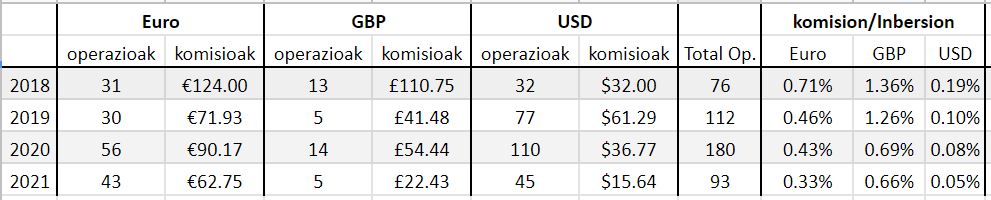

El número de operaciones realizadas respecto al 2020 ha bajado mucho:

De la tabla de resumen de operaciones que suelo sacar, podemos ver como he aumentado la inversión media por operación y en consecuencia también bajan los gastos por cada € invertido.

Todo esto nos lleva a que el gasto en comisiones que la cartera soporta sea del 0.155% del NAV.

Para evaluar la operativa con las primas, vamos a empezar por definir, las primas recibidas este año por ventas de PUTs y operaciones cerradas:

En cuanto a ventas efectivas de este año:

- Hemos realizado 23 ventas

- Hemos recibido 20.7k€ en primas

- Hemos vendido PUTS con un valor de capital nominal de 98.7k€

En cuanto los cierres:

- Se han cerrado 22 operaciones

- Se han pagado 5.6k€ en primas

- El capital liberado a sumado 79.5k€

En cuanto a la foto de las opciones a fin de año sería la siguiente:

Como se puede ver en las tablas, en el 2022 me enfrento a vencimientos con un valor nominal del capital de 49.8K. Es verdad que BMY, QCOM y ET vencen en el 2023 pero al ser enero el mes de vencimiento, los he metido en la zona de cierres del 2022.

Para 2023 me quedarían en vencimientos 28.1k€ de valor nominal.

Los recuadros en rojo son las opciones que más problemas les veo.

Este año, el tema de los PUTs ha ido de cine, está claro que el mercado alcista ayuda a que hasta un mono pueda sacar tajada de la venta de PUTs. El año que viene no será como este y ya veremos cómo se comporta esta estrategia.

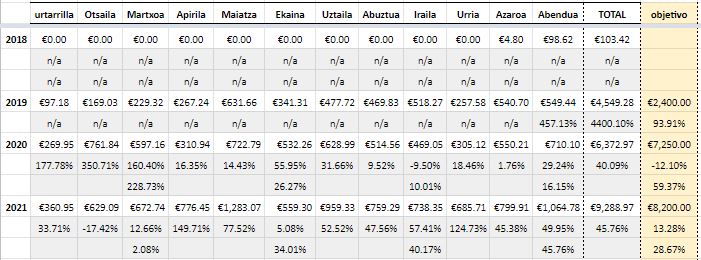

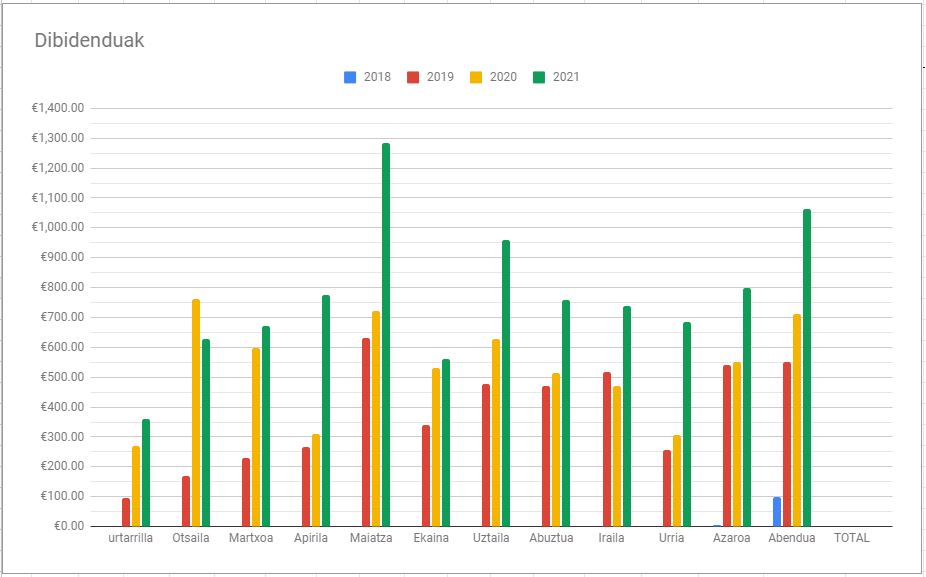

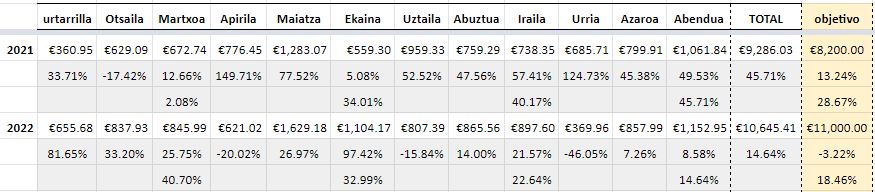

Por último de este resumen anual, vamos a entrar a comentar la evolución de los dividendos, que creo que el tema trataba de esto…

Tal como esperábamos en la planificación que hicimos para este 2021, el primer trimestre fue muy pobre en cuanto a evolución de los dividendos. Es verdad que en los meses posteriores, ayudados por la inversión extra realizada mediante las primas de las PUTs nos ha llevado a incrementos trimestrales del 40-45% interanual llegando a final de año con un incremento del 45.76% respecto al año pasado.

Esto ha hecho que hayamos ido por encima de los 8k€ mencionados en el plan y un poco más de lo que a mediados de año esperábamos (9k€)

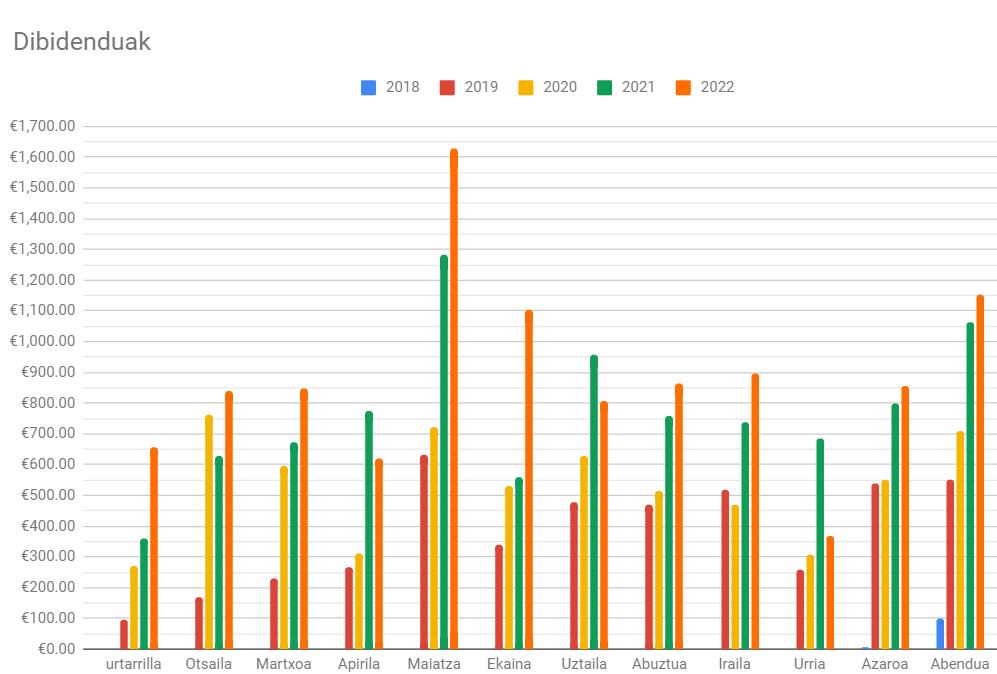

Los que más han aumentado el dividendo respecto al año pasado (año natural)

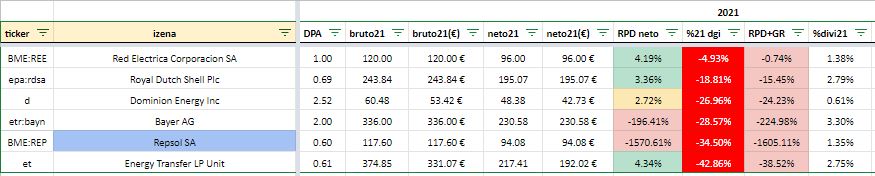

Los que peor lo han hecho peor respecto a 2020

El resultado obtenido al final de año es que nos hemos quedado a 4 días de lo que era el objetivo. Supongo que en esta tabla no actualizamos los gastos extra que íbamos a tener etc.

En resumen, un muy buen año, a gusto con la forma que está tomando la cartera y el progreso que estamos teniendo y reafirmándonos en que la decisión que tomamos de invertir para asegurarnos un sustento paralelo fue la decisión correcta, viendo ya las noticias que están saliendo como “globos sonda” y no tan “sonda”.

sinónimo de mayor fiabilidad

sinónimo de mayor fiabilidad