Tremendo!!

Muchas gracias por compartirlo

Tremendo!!

Muchas gracias por compartirlo

Tengo que decir que cada vez que veo una actualización de tu hilo ya sé que lo voy a disfrutar. Me voy a hacerme un café y me releo tu curradísimo análisis.

En dos palabras, im presionante.

Muchas gracias por compartir, es un gran análisis.

Enhorabuena por el análisis, nineok.

Sin embargo, el principal problema que le veo es que se están analizando empresas que trabajan con materias primas. Esto hace que muchas veces mirar los números pasados no pueda ayudarnos a saber que se puede esperar de la empresa o del sector, ya que se tendría que ver analizar la posible demanda futura en donde intervendrían infinidad de factores geopoliticos, sociales, medioambientales, etc… lo que convierte la tarea en algo más cercano al tarot que a una ciencia de números.

De hecho, por los números, ha salido que quizás la peor de ellas es XOM, donde para gran parte de analistas del sector es la mejor posicionada por su integración de negocio, tecnología, reservas, etc…

En cualquier caso, habría que puntualizar que las 3, siendo empresas enfocadas en materias primas, tienen negocios algo diferentes (petroleo, gas, derivados, renovables,…) y el enfoque es diferente, lo que no hace sino más difícil analizarlas puesto que añade más variables.

Es un problema de fracking y de aumento enorme de la oferta, acentuado por una guerra de petroleo, etc…

Eso es así, lo que se ha hecho en los últimos años no nos dice lo que hará en los próximos, pero sí que me suele gustar mirar fijarme en tendencias.

Esto que dices también lo he leído yo (reservas, integración etc.) pero también es verdad que la agilidad que ha demostrado durante los últimos 8 años es dudosa. Parece una especie de dinosaurio o trasatlántico que a velocidad crucero es imparable pero para entrar en un sitio complicado lo pasa peor y en este caso, las cosas se le han venido encima. Ha cortado los beneficios de pensiones, habrá más despidos y supongo que todo irá dirigido a preservar mas caja.

sigue teniendo un ROCE (2019) del 8.60% con un coste del capital del 3.89%. en este sentido esta mejor que CVX.

El problema que le veo yo es que tiene 15.000M de dividendos y la generación de caja que esta teniendo no llega para Cap.Ex+dividendos. Si consigue aumentar la generación de caja o rebaja el Cap.Ex esto se soluciona. Creo que el mercado esta penalizando precisamente esta incertidumbre. Será capaz de generar toda esa caja?

No puedo no darte la razón, son 3 empresas que se están definiendo de forma diferente pero no dejan de ser 3 empresas en el mismo sector con estrategias diferentes. SHELL esta vendiendo a bombo y platillo que está metiéndose en las renovables etc. pero la gran mayoría de su inversion sigue en el negocio tradicional. Lo que no se vende tanto es, cómo la compra de “BG Group” ha hecho que SHELL tenga ahora mucho peso con el gas natural.

Bonito recordatorio. Y ojo, que si eres valioso quizá acabas segregado en la división Luxemburguesa

Creo que no lo soy

Buenas tardes,

Siguiendo con la costumbre, os dejo mis idas y venidas del último mes

Compras

Las compras que hemos hecho durante los últimos dos meses han sido los siguientes.

Consumo básico: PM, MO

Salud: BAYN, GSK, ABBV, JNJ

Energía: EPD, ET

Finanzas: ALV, CS, PRU, TROW

Consumo Discrecional: ITX,

Tecnología & Telecomunicaciones: INTC

Ventas o Rotaciones

Este mes he vendido EV debido a la oferta de compra que hizo Morgan Stanley. No me he complicado la vida y cuando el precio pasó los 60$ vendí y en su lugar compré TROW y PRU.

Composición de la cartera

Dividendos

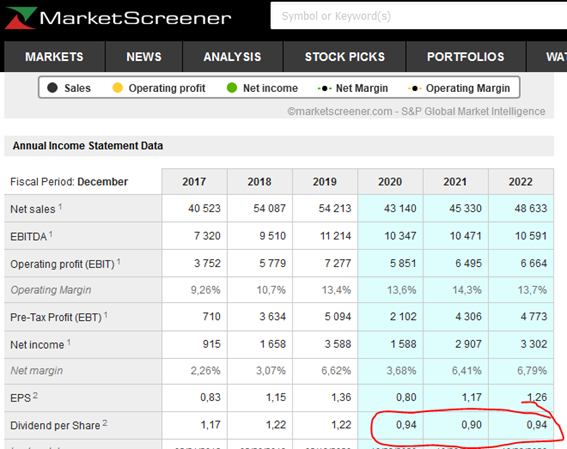

A bote pronto las “sorpresas” han venido del sector energético. RDSA ha subido su dividendo trimestral, no tanto como lo que bajó en Marzo, pero considero que esto siempre es una buena noticia. La otra “sorpresa” sería ET. En este caso la sorpresa ha sido sorpresa porque se vendía que tenía un payout respecto al DCF del 50% y que por tanto la distribución estaba asegurada. Personalmente no vendo y he añadido algo más aunque esté a la espera de los resultados en el q3. Dependiendo cual sea el mensaje, la acción incluso podría subir

Al final comento ambas posiciones.

En lo que a la evolución de los dividendos se refiere, estando ya en el 4º trimestre, la proyección de los dividendos para final de año empieza a quedar fijado. Más o menos, me quedaré en los 6294€. Esto es un 38% por encima del año pasado pero un 16% por debajo del objetivo que me propuse a principio de año .

Con los dividendos cobrados y los gastos previstos para este 2020, puedo decir que este año mi día IF ha sido el 17 de octubre . Hasta final de año, todos los gastos de casa los cubriríamos con los dividendos netos.

Opciones

Este més he vendido las siguientes puts:

Esta semana y la siguiente anuncian resultados las financieras europeas, ING, BNP, AXA, Allianz, y la esperada Bayer (a ver qué nos cuentan…)

RADAR

Mi radar esta de la siguiente manera:

Mi punto de vista sobre RDSA y ET

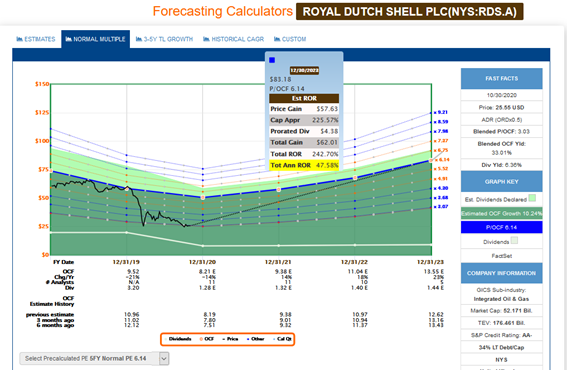

RDSA

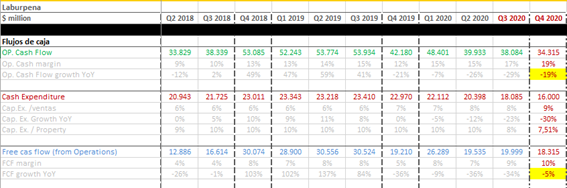

Suponiendo una facturación del 4q de unos 46B $, que estaría en línea con el q3 y un -45% YoY.

![]()

Y que de esos 46B $ podría sacar un 14% como Op. CF (margen medio de los últimos trimestres). Esto nos da que en el último trimestre tendría 6.5B $ como OP. CF. Al mismo tiempo, sacamos el dedo y viendo el CAPEX de los últimos trimestres, supongamos que el Cap.Ex. total para 2020 queda en 16B $. Esto daría un Cap.Ex del 4q de 4.6B $, que sería un valor superior a los 3 últimos trimestres.

Con todo esto, tendríamos un Op. CF de 34.3B $ y un Cap.Ex. de 16B $. El bajón del negocio se puede ver claramente en el -19% y -30% de Op. CF y Cap.Ex.

Posiblemente SHELL se pasó de frenada en Marzo pero viendo la que está cayendo, no veo que fuese la peor decisión. Estaría bien que si “sobrara” dinero, hiciesen una recompra de acciones ahora, y no cuando esta la acción a 25-28€. Pero supongo que querrán quitar la deuda más costosa que puedan tener.

De cara a entrar en SHELL, como todo el sector energético, está “de rebajas”, si el consumo vuelve, los retornos pueden ser muy interesantes a 4-5 años vista.

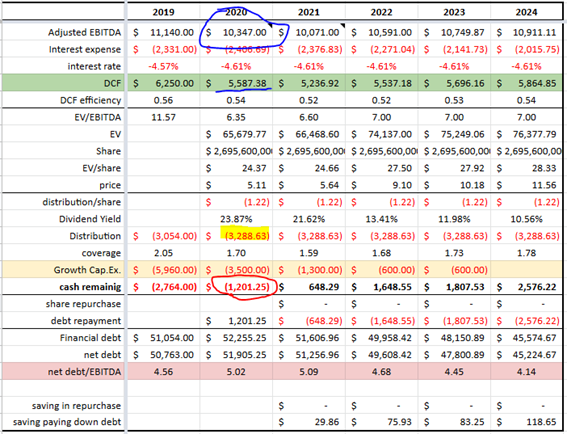

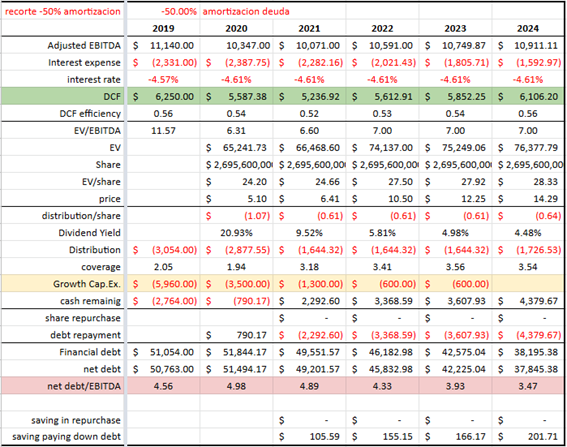

Con la rebaja del dividendo, la situación de arriba quedaría de la siguiente forma:

Opción A: amortizan deuda (a muerte)

Podéis ver como después del “growth Cap.Ex”, empieza a tener unos cuantos millones para amortizar deuda. Mi teoría es que el dividendo permanecería congelado unos años hasta llevar el ratio deuda/ebitda hasta el 3.5 (valor que tiene como referencia EPD). El hecho de bajar la deuda haría que la acción se recuperase sólo por el hecho de disminuir la incertidumbre en torno a la compañía.

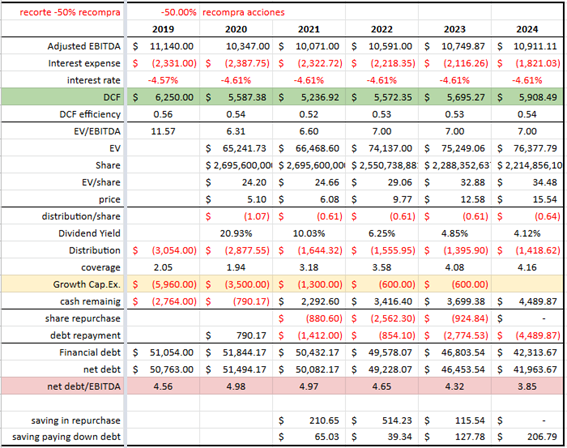

Opcion B: recompra de acciones + amortización de deuda (la que a mí más me gusta)

Esta opcion es la que a mí más me gusta (aunque suongo que no será la que se sigue). No se consigue bajar la deuda (que renta un 4.61%) hasta el nivel de 3.5x pero ha cambio, bajas el coste de distribución (rentando por encima del interes de la deuda). Es verdad que se tendría que renegociar la deuda pero también es verdad que ET estaría en mejor posicion para pagarla.

Suponiendo que llevando a cabo todas estas acciones, la accion vuelve al valor medio de P/OCF de los últimos 5 años, el retorno sería brutal.

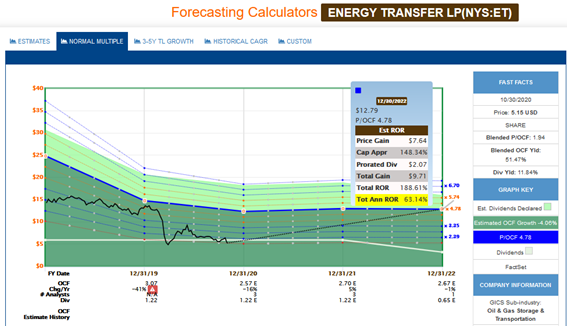

Con todo esto, parecería que ET es una inversión que no puede fallar.

Las contras.

En resumen, si quieres apostar por un retorno del 63% en los próximos 3 años, los riesgos son equivalentes… Nadie regala duros por pesetas.

Muy buena presentacion y buen analisis de RDS.

Los objetivos de dividendos de este año logicamente se ven afectados a no ser que hayas tenido muy buen ojo, los mios calculo que seran un -12% respecto al año pasado.

No habia calculado nunca mi % de concentracion como lo has hecho tu, por si te sirve, mis 15 primeras posiciones me pesan un 62%

Interesantes cálculos. Mi TOP15 un 69%, mi TOP10 un 54%, mi TOP5 un 36%.

Venga, ahi van los mios.

Top 15 ya lo he dicho 62%

Top 10 47%

Top 5 28%

La verdad es que si, muy interesantes

Me esta quedando claro que posiblemente estoy sobrediversificado…

Bueno, todo depende de ti, con lo que te encuentres mas comodo.

Lo que te hemos puesto es nuestra situacion, y en mi caso, @juanjoo ya te dira, yo me encuentro comodo por que esa concentracion la tengo en mis valores top, no lo considero un problema para mi

Mi cartera no tiene que ser la ideal para nadie, esta pensada para mi

Yo es que tengo 32 posiciones, por lo que el top15 por eggs tiene que ser más del 50%.

El resto de datos pues los he dado a precio actual y es debido a las revalorizaciones de algunas de las acciones, ha surgido solo. Si lo hiciera a precio de compra parecería una cartera más diversificada.

Top 5: 57,03%

Top 10: 76,80%

Top 15: 87,84%

Mas concentrado que el suavizante Mimosín

Después de un análisis tan riguroso, yo eliminaría el término apostar. O en su defecto, incluiría el verdadero factor de risgo. “los riesgos son equivalentes” no lo deja demostrado y mucho menos cuantificado. Te resumo los riesgos que mencionas: Evolución del consumo, Biden, la dichosa tubería (que no olvidemos está prohibido el tráfico), la evolución de combustibles sólidos y el dichoso Mindstream. ¿Eso cuanto supone?. No lo sabemos.

Por lo demás un trabajo ímprobo.

¿Y entre petróleo y tabaco?

En mi caso es el 16% de la cartera

45,73%