Los dos sectores que me dan de comer…

2 Me gusta

La incertidumbre entorno a ET es la que la mata. Tiene muchos condicionantes que no se pueden cuantificar. Si todo estuviese cuantificado estaria chupao! ![]()

Creo que el relevo en la direccion, no es más que una accion de cara a la galeria para escenificar cambios “en el modo de hacer las cosas”.

En cuanto a DAPL, en julio salió la orden de apagarlo pero en agosto, otro juez acepto el recurso y hechó para atras esa orden. Si no he entendido mal, ahora mismo está en funcionamiento.

Y luego está el hecho de que WB ha invertido en el midstream. Esperemos que haya visto algo bueno.

Yo por si acaso si que he cerrado el grifo. Me hago un Chowder,

1 me gusta

Por dar datos que han salido, tengo 46 posiciones.

Tabaco y petroleo suponen un 13% y un 5% respectivamente.

Para dar datos tengo 40 posiciones, 2,6% tabaco y 5% petróleo.

1 me gusta

En cuanto a ponderación, de mis 40 valores, el top 5 de mi cartera representa el 33%.

El top 10 el 53,2% y el top 15 el 69%.

1 me gusta

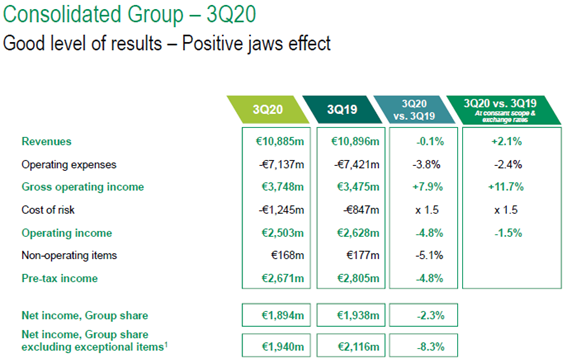

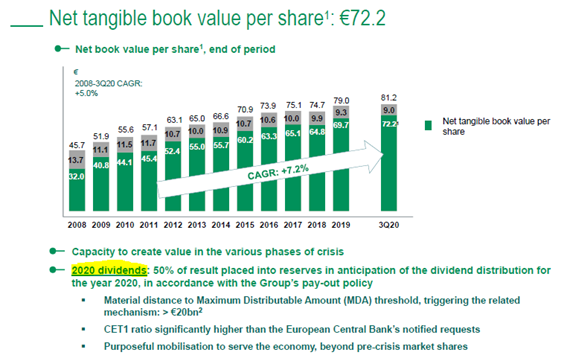

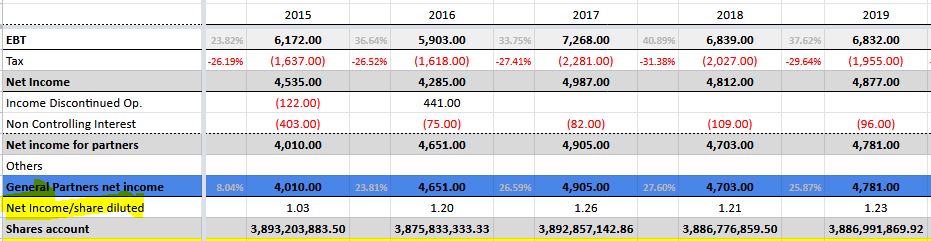

Bnp Paribas ha anunciado hoy sus resultados y han sido esperanzadores. Es verdad que empeoran el año pasado pero se puede decir que lo están haciendo bien.

El beneficio antes de impuestos ha bajado un 4.8% respecto al q3 del 2019

Siguiendo un patrón de los últimos trimestres no sería extraordinario que en el q4 consigan otros 1700M€.

Esto nos llevaría a un resultado anual de alrededor de 7200M€ de beneficio (es una aproximación)

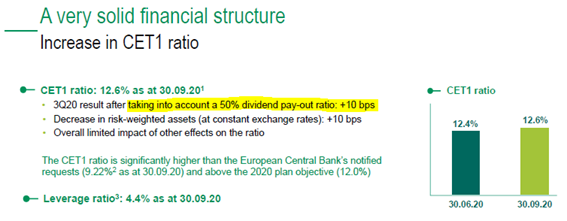

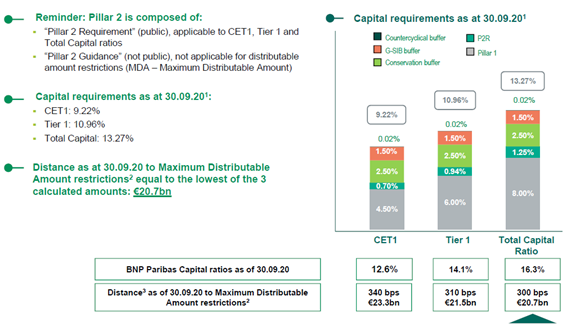

A 30 de septiembre estarían con un CET1 del 12.6%

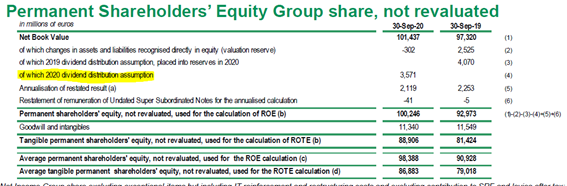

Mirando la presentación con más detalle, empiezan a mencionar ya el dividendo del 2020. No es que tengan una diapositiva propia para hablar del dividendo, pero dejan entrever ciertas cosas.

Y en la siguiente imagen se ve como “apartan” al equity o reservas 3571M€ asumiendo un posible dividendo a cuenta del 2020.

Este importe sería el 49.7% del beneficio teórico que hemos calculado anteriormente

Con todo el movimiento de presión que está habiendo por parte de los bancos para poder repartir dividendo el año que viene, parece que Bnp ya está dejando ver sus intenciones. Luego ya se verá cómo va el último trimestre pero sí que es verdad que la pinta es buena.

En esta presentación también hacen una comparación del capital disponible respecto a lo que le pide la regulación.

Bnp dice que podría hacer una distribución de 20.7bn € y aun así estaría cumpliendo con la normativa. Está claro que no piensa repartir ese dinero pero sí que parece querer defender su idea de repartir dividendo en el 2020.

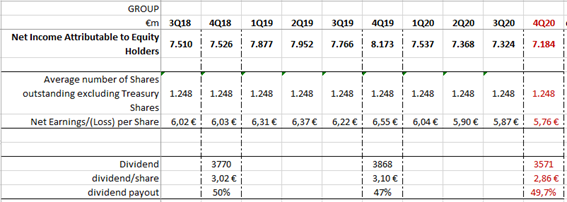

En estos momentos, al precio de 32.68€, nos estaría dando un RPD de 8.75%, o un neto de 5.69%.

4 Me gusta

Esa es la dinamica que se esta viendo en los bancos. HSBC ya lo dijo, Santander tambien, ahora BNP.

Algunas aseguradoras tambien,

Algo esta cambiando

Mañana toca ING

buenos días,

@miguel_angel_sanz, que ING ya ha sacado los resultados…!!!

La verdad, no han sido todo lo buenas que esperaba, hay detalles que sí me han gustado pero esperaba algo más.

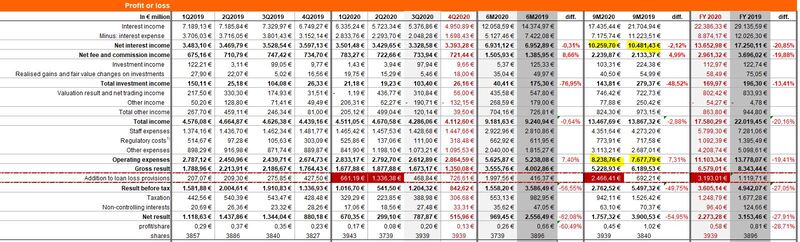

Empiezos por la tabla donde aparecen los resultados de los trimestres de 2019 y 2020.

Empezamos por mirar el ingreso neto por intereses del q3 2020 comparando con el q3 del 2019. Podemos ver como la caída respecto al 2019 ha sido mayor en el q3 que en el q2. Esto no me ha gustado. Esto también hace que el resultado a 9 meses, en este aspecto estemos perdiendo ya ingresos por unos 180M€ o un -2,12% respecto a 2019. En el q3, esto ha sido lo que me ha decepcionado principalmente.

En el resto de los conceptos, digamos que están volviendo a números más corrientes. Las dotaciones a provisiones han bajado claramente respecto al q2, aunque el año arrastra ya todas las dotaciones hechas, esta reducción es buena señal de cara adelante.

Con todo esto, los resultados a 9 meses han caído un -50% respecto al 2019. Esto es decepcionante comparando con la caída de bnp que ha sido del -15%. Proyectando a final de año, con lo que ha ido sucediendo hasta ahora, saldría un beneficio neto de alrededor de 2200M€. Esto nos dejaría un 28% por debajo de lo del año pasado.

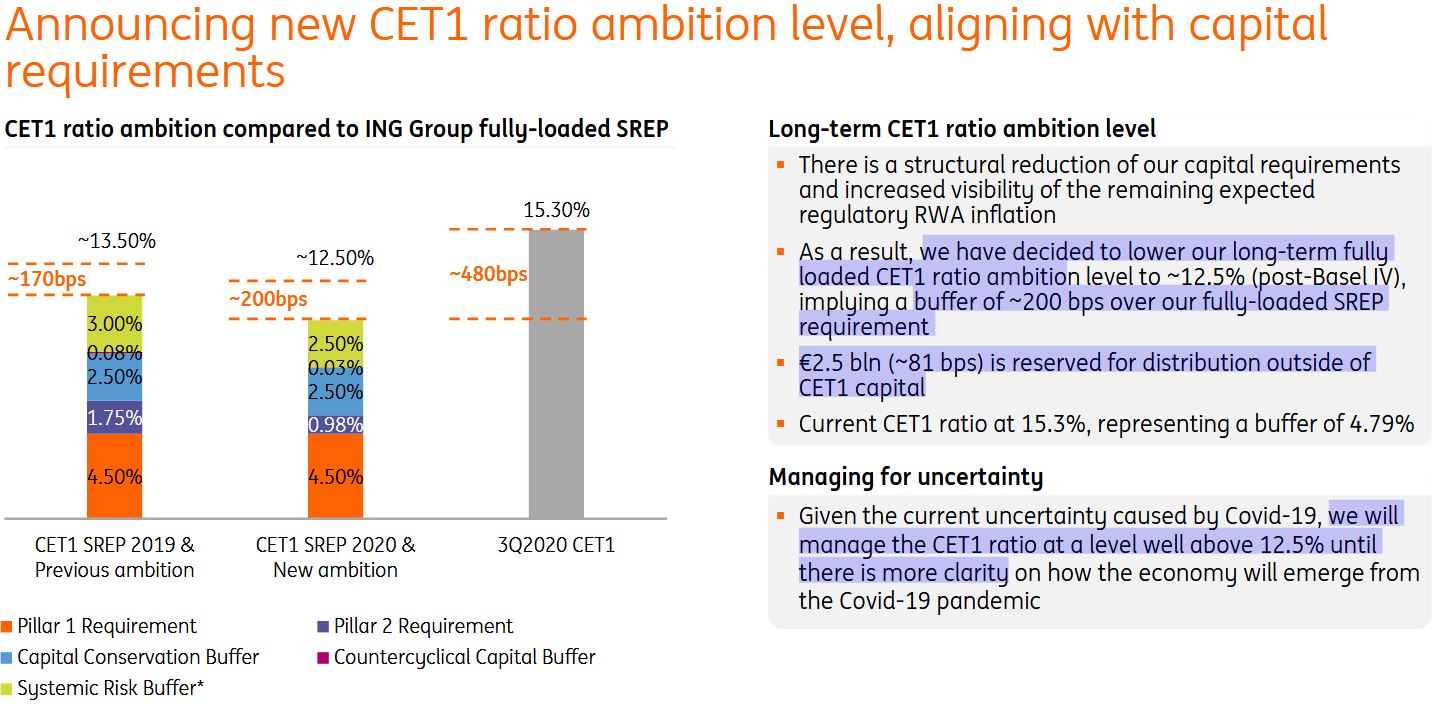

Solvencia

Desde el punto de vista del ratio CET1, ING se encuentra con un ratio 15,30%. Hasta ellos mismos declaran que este nivel está claramente por encima de lo “necesario” no solo desde el punto de vista regulatorio sino también desde el punto de vista financiero. Hay que tener en cuenta que al calcular este ratio, los de ING están quitando del patrimonio neto el dividendo pendiente del ejercicio del 2019 y como veremos más adelante ya están quitando el dividendo que quieren repartir a cuenta del 2020. Con todas estas restas, aún están en el 15,3%.

Con todo esto, la dirección ha decidido que piensan aflojar un poco el cinturón hasta un ratio del 12,5%. Esto directamente hace que, o pueda soltar dinero extra de su patrimonio o que pueda asumir más riesgos (mayor potencial de retorno). Esto no lo van a hacer de inmediato, hasta que la cosa vaya clareando.

Este cambio de criterio en el CET1, por ejemplo, le daría la posibilidad de hacer una distribución extra de 8.748M€ (como divi, recompra etc.) y aún estaría 2 puntos por encima en el CET1 e lo que le pide el BCE. Otra opción sería asumir más riesgos para tener más ingresos en estas épocas de intereses bajos o un mix de los dos…

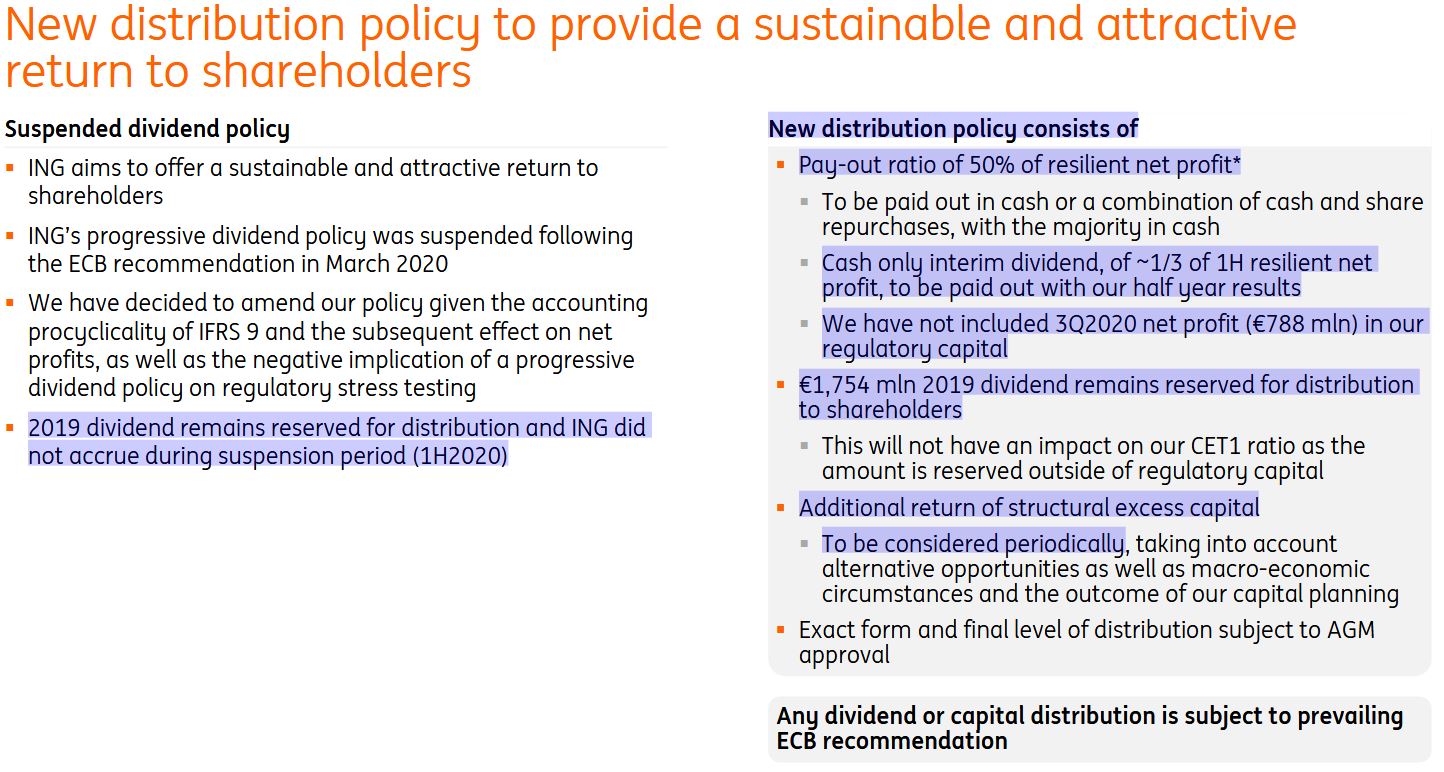

El dividendo

Cambian la política de dividendo; de “progresivo”, supongo que quieren decir creciente, pasan a al dividendo “lo que haya”, es decir el 50% del beneficio.

De aquí, podedríamos esperar un pago de 0.45€/acción durante el primer trimestre (creo que lo querían pagar en enero), como dividendo final del 2019. Además de esto, ya han reservado otros 788M€ para lo que sería el dividendo del 2020, a falta de los resultados del 4q.

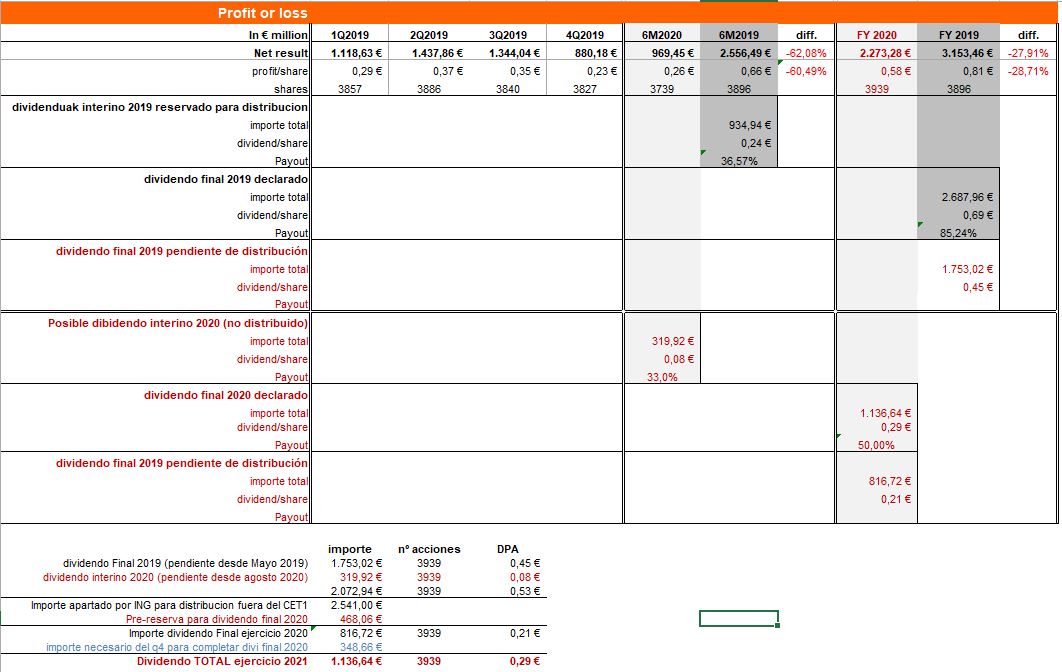

Haciendo la cuenta de la lechera, y si el BCE no dice nada, no sería extraño ver los siguientes números:

La tabla puede ser liosa pero os lo explico:

- ING adeuda a los accionistas 0.45€/acción. “Eso está hecho”.

- Además, ha apartado otros 788M€ (el 45% del resultado de los primeros 9 meses) que serían 319.92M€ para el “dividendo interino” (este es el 33% del resultado neto de los primeros 6 meses) que debían de haber pagado en agosto y el resto (468.06M€), para completar el dividendo final que se pagaría en Mayo del 2021.

- Suponiendo que consiguen unos resultados ya comentado antes, el dividendo TOTAL a cargo del ejercicio 2020 sería de 1136.64M€. Esto hace que el dividendo final, sea de 816.72M€. Para ello, del resultado neto del q4 (515M€), tendrían que apartar 348.66M€.

- Supongo que el dividendo que paguen a cargo del 2020, lo pagaran todo de golpe en Mayo, después de la asamblea general.

- Esta situación nos proporcionaría un 2020 con los siguientes pagos

- 0.45€/acción (dividendo final 2019, pago primer trimestre)

- 0.29€/acción (dividendo TOTAL 2020, pago en Mayo)

- 0.10-0.12€/acción ? (Dividendo interino 2021, pago en agosto)

- Los pagos podrían ascender a 0,84-0,86€/acción

- Y lo más importante, el dividendo parece racional, no es que quieran repartir lo que sea y si es en papelitos, pues en papelitos…

Con todo esto, me quedo con los siguientes puntos:

- Creo que con la llegada del Covid, la dirección ha sido tremendamente conservadora y ha primado más no liarla que seguir ganando. Me da la sensación que después del rescate del 2009 (que terminaron devolviendo todo + algun interes) han optado por ser más “segurolas” y evitar posibles sustos (ponerse la tirita antes de hacerse la herida)

- Los resultados son un reflejo del primer punto. Si no mantienes o asumes el riesgos no ganas, y más con las tasas de interés que tenemos. Los resultados están siendo “flojos”.

- La situación financiera de ING me parece sólida y creo que se encuentra en una posición buena para encarar no solo el siguiente año sino los siguientes… Parte de una situación cómoda para empezar a tomar riesgos sin descuadrar números. Me gusta la decisión de bajar el ratio CET1 al 12.5%, ya que esto les dara más flexibilidad para “jugar”

- No es una DGI, eso está claro, pero sí están comprometidos con repartir un dividendo y lo dicen claramente, daremos lo que nos dé el negocio. Si te gusta, te quedas; sino, no.

- Si se cumplen los números de arriba, el siguiente año podríamos recibir 0.84€ por cada 6€ invertidos. Esto nos da una RPD del 14%.

- De cara a una inversión a LP, para que diese un RPD del 6%, a estos precios, tendría que repartir 0.36€/acción. Esto nos lleva a un BPA de 0.72€/acción. Creo que es factible que ING consiga ese BPA en siguientes ejercicios.

4 Me gusta

Gracias por acordarte de mi

En cuanto al mercado, esta bajando un 6%, lo cual me parece normal, no parecen buenos resultados.

Y sobre los dividendos, mas alla de las cantidades, plantearse el objetivo del 50% de lo que haya en lugar de su progresividad me parece razonable por lo menos ahora.

La buena noticia es que se plantee el pago del dividendo del 2020, con lo cual el sacrificado es nada mas el complementario de 2019 que tenia que haber pagado en mayo.

La sangria no ha sido demasiado, aunque veremos a futuro

Gracias @nineok

yo tambien lo hevisto así, resultados por debajo de lo esperado, mazazo al canto! pero mirando más adentro, el tema pinta mejor. Para que la direccion diga que quieren BAJAR el CET1 es que hay mimbres y estos saldrán a la luz.

Lo del dividendo, los otros bancos van a pagar en el dividendo pendiente del ejercicio del 2019? BBVA lo hizo en Abril, bnp no ha dicho nada o no me he enterado, SAN; SAN sigue imprimendo acciones como la FED dolares. Que ING guarde así el divi y esté haciendo todos los calculos como si este dinero no fuese ya suyo, me gusta.

Luego como vendrán las cosas… el tiempo dirá

1 me gusta

Asi es, mas alla del castigo que lleva y el de hoy, creo que el futuro inmediato para el dividendo se presenta con menos incertidumbre y mas positividad.

1 me gusta

Buenas tardes,

Vaya mes de Noviembre que hemos tenido! Las carteras se han puesto verdes y todo el mundo contento hasta que llega la hora de comprar… ahora todo está más complicado… es cuanto menos paradójico como funcionamos.

A continuación paso a detallar mis movimientos de este mes…

Compras

Consumo básico: PM, MO

Salud: BAYN, PFE

Energía: EPD, ET, RDSA

Finanzas: ING

Tanto en octubre como en Noviembre he estado cargando finanzas y energía. Vamos a ver cómo me sale.

BAYN y ET no van a tener más aumentos sin alguna noticia que sea relevante. En el caso de ET ha subido desde la presentación de los resultados y mi intención es esperar que pasa con el DAPL. En el caso de BAYN más de lo mismo.

Estas dos son sin duda de las posiciones más controvertidas que tengo y por ahora pararé de añadir más.

El motivo de añadir ING lo di más o menos cuando presentaron los resultados. Vamos a ver cómo sale la jugada.

Ventas o Rotaciones

Este mes no he vendido nada ni he realizado ninguna rotación.

Composición de la cartera

Dividendos

Con los dividendos seguimos según lo esperado, Noviembre no suele ser de los peores meses, en mi caso, los trimestres suelen ir de menos a más, Octubre es muy triste, Noviembre levanta el ánimo y diciembre ya, nos llega el Olentzero con el saco bien cargado. Este mes me han entrado unos 500€ y para diciembre espero que entren los últimos 600€

Opciones

Ha sido un mes muy activo; las subidas que hemos tenido me han servido para recomprar ciertas puts que han perdido valor muy rápido y he vendido otras a mas plazo.

Recompras de PUTs:

- UNA, 40€ junio 2021

- URW, 25€ Diciembre 2021

- CSCO, 40$ Diciembre 2020

- TEF, 3€ (x2) Junio 2021

- BAYN, 46€ Septiembre 2021

- CAH, 40$ Enero 2021

- BMY, 52.5$ enero 2021

Este mes he vendido las siguientes PUTs:

- PM, 72.5$ Enero 2022 (me compro acciones de PM con este dinero)

- BAYN, 60€ Junio 2022 (me compro Bayer con las primas)

- RDSA, 20€ Diciembre 2023 (me compro RDSA con las primas)

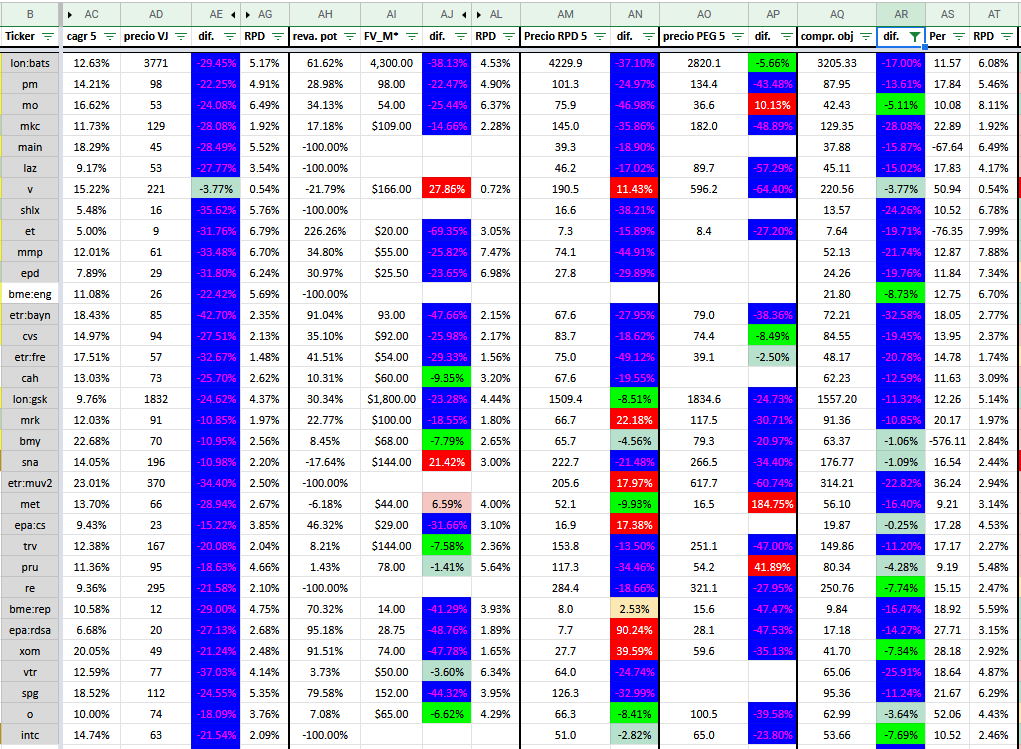

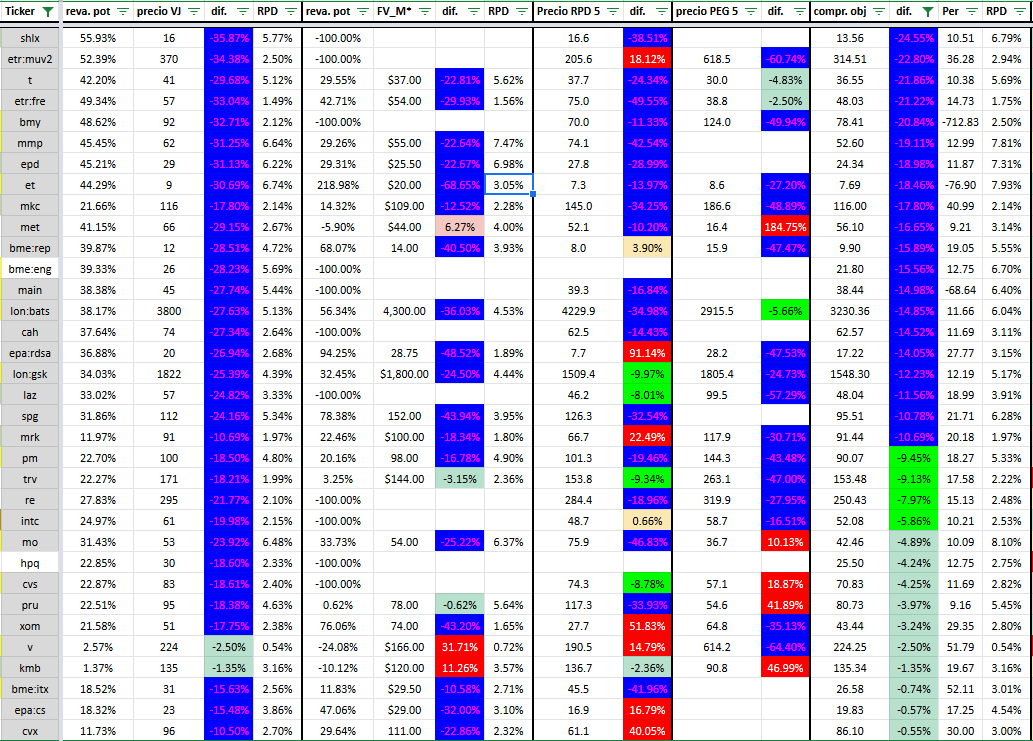

RADAR

Mi radar esta de la siguiente manera, estan lo tipicos de siempre (tabaco, energia, finanzas…)

17 Me gusta

Esto es el mercado, subidas, bajadas como las de marzo, este es el real.

No todos estos años que hemos tenido, excepto algun paron importante, de subidas ininterrumpidas

1 me gusta

Vaya, parece que no soy el único vasco en este foro ![]()

5 Me gusta

Buenas tardes,

Antes de acabar el año dejo el resumen del mes y del año según los objetivos que nos pusimos a principio de año.

Compras

Consumo básico: UNA, MO, PM, BATS

Salud: GSK, BMY

Energía: ENG, EPD, ENB

Finanzas: AV

Industrial: MMM

Teleco: T

Ventas o Rotaciones

Este mes he decidido vender Cardinal Health y Viatris. La razón de la venta de CAH ha sido básicamente porque con CSV veo suficiente “retail” de salud y este dinero lo he puesto en BMY. En cuanto a Viatris, lo que he sacado de las acciones regaladas las he puesto en EPD.

-

Composición de la cartera

La cartera esta compuesta por 65 posiciones:

Las primeras 15 posiciones suman el 50 del valor total

el 80% de la cartera esta en las primeras 33 posiciones

-

Dividendos

Este mes ha sido un mes potente de dividendos y además MSM anuncio OTRO dividendo extraordinario de 3.50$/acción (en febrero anuncio uno de 5$/acción). Por lo demás, como decía un buen mes, que no ha llevado a los 700€ brutos. Esto nos da un 28% más que en diciembre del año pasado.

La cruz del mes viene por los dividendos de ING e BNP. Con las restricciones que ha puesto el BCE, al menos hasta septiembre, los dividendos que repartirán quedarán seriamente mermados.

Opciones

Este mes no ha sido tan activo como Noviembre. El tema ha subido y no me he animado a seguir vendiendo muchas más PUTs, aunque algo haya caído.

Compras:

- TEF, 2.80€ Marzo 2021

- REP, 6€ Junio 2021

- REP, 6€ Septiembre 2021

Con la compra de estas tres PUTs, quito dinero vivo que tenía en PUTS y me olvido de ellas (me queda pendiente otra PUT de TEF a 2.70€ Marzo 2021). En todos los casos el TAE de cierre está por encima del 10% asi que ni tan mal.

Ventas:

- BMY, 70$ Enero 2023 (me compro acciones de BMY con este dinero)

- BMY, 60$ Enero 2023 (me compro acciones de BMY y cojo liquidez para cerrar PUTs que he cerrado y que pienso cerrar).

Con la liquidez conseguida, en el primer trimestre del 2021, quiero cerrar las PUTs que tengo de RDSA y TEF (Marzo) y AXA (Junio). Veremos cómo va el año pero también espero cerrar antes de tiempo BAYN (Septiembre) y RDSA (Diciembre). El plan es que todos estos cierres se hagan con la liquidez de la segunda PUT de BMY y que a la hora de cerrar las PUTS pueda tener un TAE mayor al 10%.

RADAR

Mi radar esta de la siguiente manera:

en el radar me siguen apareciendo muy infravaloradas las midstream (me ha sorprendido SHLX, que esperaba un recorte y todavía ahí sigue).

15 Me gusta

Esta es la frase que mas me gusta, estas tratando, presentando datos de tu cartera como lo hacen los fondos, tratando tu cartera como si fuera un fondo.

Y eso te da una idea de lo concentrada que esta tu cartera y donde puedes tener los riesgos.

3 Me gusta

Es una cartera amplia, eso si bastante concentrada en las 15 primeras posiciones y la que no me gusta es TEF.

Siempre es un placer poder leer tu resumen mensual, compañero. Sigue así y ¡mucha prosperidad para tu cartera!