Echando un vistazo a tus top 15 veo buenas empresas, yo tengo algunas de ellas en mi top 10, pero echo en falta, es mi opinion, las empresas que suelen dar estabilidad a la cartera, las staples, las clasicas de toda la vida, KO, PEP.

Imagino que te plantearas entrar si dan opcion para hacerlo?

Y te aseguro que no fumo, ni incito a nadie a que lo haga, pero yo, al contrario que Warren, no soy rico y espero que esas tres me ayuden a tirar pa´lante.

Estas en lo cierto, hasta ahora no me he centrado mucho en estas acciones staples “típicas”. Supongo que la cartera que llevo podría incluso ser un poco extraña. Mucho tabaco, energia… Pero es que me ponen un RPD del 5% y crecimiento esperado del 10% y se me derriten las tablas… tengo intencion de seguir aumentando tanto en PM como en BATS

Ya iré comentando más adelante pero para el segundo semestre tengo planificado bajar el RPD de las compras y centrarme más en acciones “oro” (tal como las llamo yo) que serian, las jnj, unh, pg, mdlz, hsy, dge, rb, mmm, sna, itw, adp, trow, blk, low, hd, sbux, mcd… No todas son estrictamente staples pero empresas de calidad que tambien aguantan baches economicos. Desde luego opciones sí hay, otra cosa es que hay que pagar…

Sin dudarlo, en Enero ya compré TROW a 157 (en mayo pienso añadir más) y en Marzo compré PEP a 129$, HSY a 145$ y MDLZ a 53$, todos contra margen. Todas ellas estuvieron a mejores precios pero uno no llega a todo . La última compra de JNJ la hice cuando dió un respiro por debajo de los 140$ creo que fue otoño del año pasado. En CVS estuve comprando cuando estuvo en la franja de 60 y bajo de ella pero a los precios que está ahora no me tira mucho. Estando a 60$ incluso vendería una PUT a 12 meses con strike 70 para utilizar la prima comprando CVS. Pero el caso es que ahora mismo no está donde quiero que esté.

El hecho de que Uniliver esté ahí es porque en Febrero me hinche a comprarlo priorizando su compra ante otras opciones y vendiendo una opcion a 48€ y utilizar la prima para comprarlo a 44€. En Abril he vuelto a comprar ya a 47 y en Mayo carean otras cuantas si la meto por debajo de 48€ preferiblemente por debajo de 47 .

Entiendo que el dinero va de un sitio a otro y en estos momentos debido a que ya desde el 2018 habia “esa cosa” de que se terminaba la bonanza (incertidumbre) se fueron inflando las staples. En el último año, esto no ha aflojado (la incertidumbre) y solo hay que ver la cotizacion de KMB y CLX durante la pandemia y después. Las acciones “socialmente irresponsables” (tabaco y energia) han sufrido una espantada de dinero por lo que todos sabemos. En mi caso, he decidido añadir en el sector energético mediante la “tuberas” ya que su relacion con la materia prima no es tan directa. Si la economía termina volviendo a abrirse (esperemos que lo haga y no solo por nuestras acciones), yo entiendo que los aviones, coches etc. volverán a necesitar el tan odiado combustible y ante esa certeza es posible que el dinero empiece a entrar otra vez en este sector. Para entonces, espero que ese dinero salga de otros segmentos, siempre y cuando, no haya tanta liquidez que estemos jodidos para comprar cualquier cosa.

En cuanto al tabaco, no les pido que se revaloricen, partiendo de una RPD del 5% me conformo con que crezcan los resultados al 4-5% y si el mercado no las quiere, ya las compraré yo.

Resumiendo, en el segundo semstre espero ir añadiendo aciones más típicas que no me den una RPD tan jugosa pero le den más estabilidad a la cartera en su conjunto. De todas formas, a corto plazo no veo que estas lleguen a aparecer en el TOP 15.

No era ninguna critica, de verdad, era un comentario viendo tu cartera, que echaba de menos alguna empresa de ese estilo en el top 10 aparte de Unilever.

Yo tambien tengo bastante sobreponderado el sector tabaco, un 14%, y MO y BATS en mi top 10, IMB algo mas retrasada y PM que inicie posicion no hace demasiado tiempo.

Tambien creo como tu que son empresas ahora en horas bajas pero que dan unos buenos dividendos, y creo que sostenibles, a la que el mercado reconozca que no estan en el abismo y que estan haciendo lo que tienen que hacer, espero que suban.

Esa me parece una buena decision, tan buena como que yo tambien la estoy haciendo

Eso nos ayudara a mejorar la calidad de la cartera

Ains, yo fumo, trato de que todos los que estais invertidos en tabaco veais que hago lo posible para que suban, contribuyo en lo que puedo eso si, mi marca es de BATS

A mi lo que mas me sorprende es que Bayer sea la primera posición con el descalabro que lleva en la cotización. Entrada fuerte o a muy buen precio? A qué se debe tanta convicción?

hasta otoño lo tenia a 60€ precio medio. Cuando anduvo por los 44-48€ entre fuerte y no se si la posición esta completa pero la tengo congelada a 53€ precio medio y esperando que el tema se reconduzca. Paciencia…

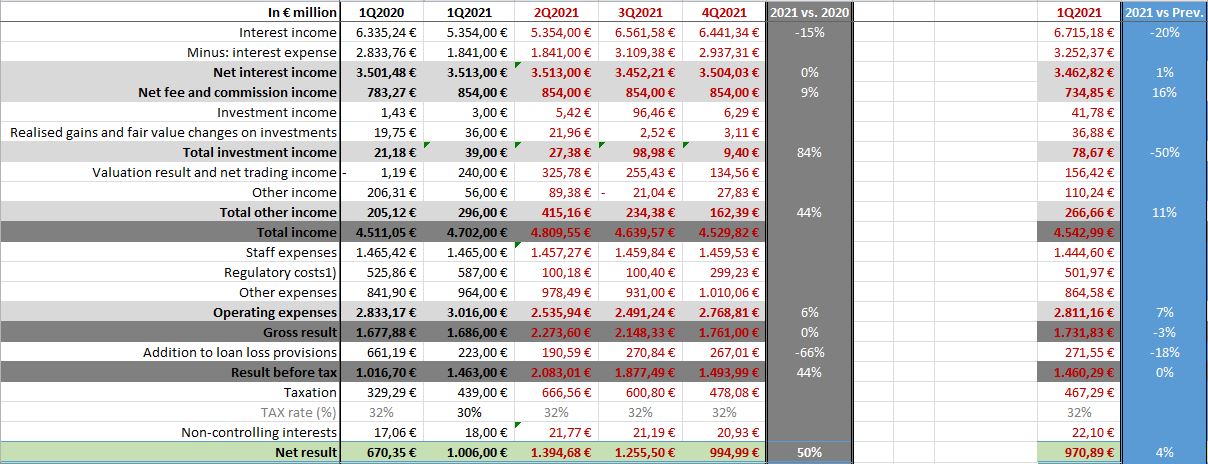

Hoy le ha tocado presentar los resultados a ING y bueno, digamos que tienen luces y sombras…

Por una parte, los ingresos por intereses han bajado mucho respecto al q1 del 2020 (-20%), pero al bajar también los gastos de interés, el “Net Interes Income” (NII) se ha mantenido plano. Lo que sí vuelve a subir son los ingresos por comisiones.

Al igual que pasaba con BNP, lo mejor de este trimestre ha sido la “normalización” de las provisiones por los créditos dudosos.

Respecto al 2020, el tema ha mejorado mucho, y esto se fundamenta en los 440M que se han ahorrado en provisiones. De todas formas, todavía no llega a los valores del 2019 y se supone que le costará llegar. Las previsiones que me había hecho yo para mí mismo, se han quedado cortas pero digamos que a “Grosso modo” sigue el camino.

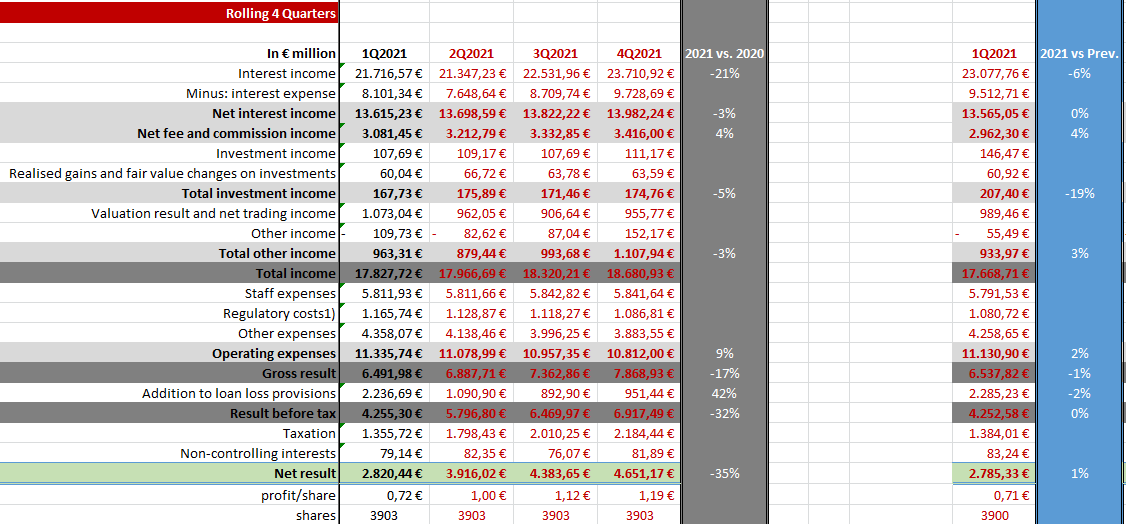

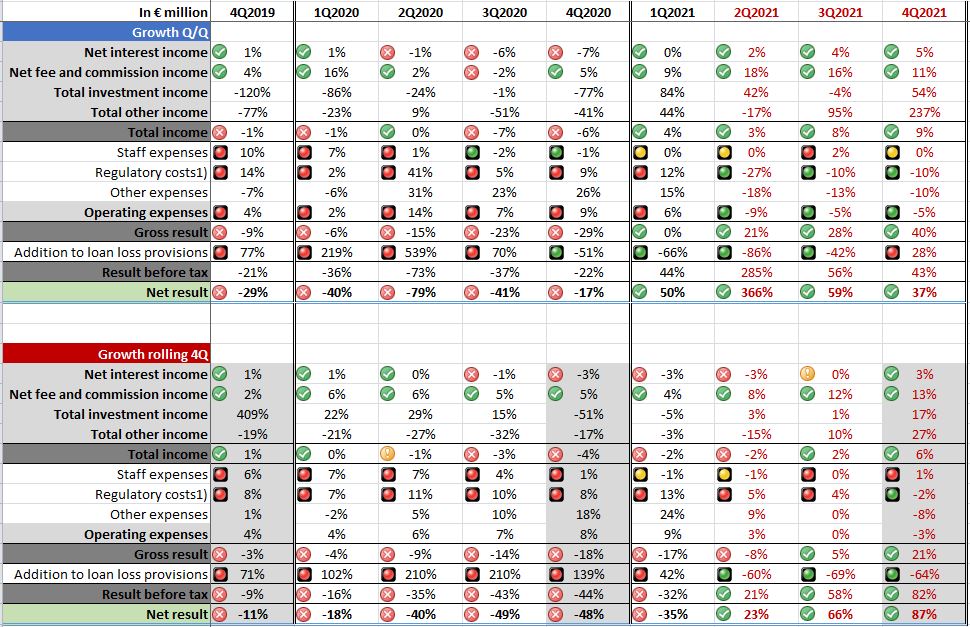

Y el crecimiento en comparación al trimestre del año anterior y creciemiento de los 12 últimos meses respecto a los 12 meses del trimestre del año pasado.

En resumen, situación solida, imposibilitado para hacer recompras, sufriendo con la bajada de los margenes y esperando… Desde el 5 de Noviembre, lleva un 77% de revalorización y me temo que los niveles en los que está parece como un techo a falta de perspectivas de que algo cambie significativamente (El BCE permite las recompras, perspectiva de buen verano, los tipos suben…)

Compré a finales de marzo y principios de abril 2020 y me aparece con una revalorización del 128%.

Otras compras que hice en esas fechas y en septiembre tb han subido, pero ING las supera con creces. Y no deja de subir.

Volveos con el resumen mensual de un mes que en teoría es de los que suele haber movimiento. Aunque el mes termina hoy, no creo que cambie demasiado la cartera por lo que dejamos el resumen ya hecho. Ha habido muchas presentaciones de resultados y el regusto que en general que me han dejado, es han sido entre buenos a muy buenos.

También decir que, ya no en el ambiente inversor pero desde luego en el trabajo (sector industrial) estamos viendo como la “no inflacion” esta asomando de las garras de una forma brutal. Espero que el tema se vaya tranquilizando porque sino, no se donde vamos a terminar.

Compras

Consumo básico: PM, BATS

Energía: MMP, EPD, ENB, ET

Tecnología: AVGO

REIT: WPC

Utilities: BIP, BEP

Ventas o Rotaciones

Este mes he vendido Lazard (LAZ) con buenos beneficios y con ese dinero he comprado BATS, PM y MMP. La venta de Lazard viene principalmente por reducir el número de acciones que llevo (posición pequeña y no estratégica) y por la dificultad de “predecir” lo que va a hacer este banco de inversión.

Con este cambio, en el corto plazo, gano en ingresos y en el medio largo, voy haciendo sitio a los que vengan en el futuro.

Composición de la cartera

Dicho esto, en la cartera me quedo con 60 acciones y 2 ETF.

Dividendos

Este mes se nota que el año pasado hubo estampida de los dividendos europeos y que durante los últimos meses he estado cargando fuerte en los Midstream o “tuberos” que reparten en Mayo. Respecto al año pasado, el aumento de los dividendos en Mayo es del 77%.

Opciones

Por ahora sin novedades. Esperando a que la PUT de “MAP 1.70 dec17 21” baje a 0.04€ para recomprarlo. Ahora mismo está en 0.07, paciencia…

Como ya dije, mientras esto siga así, no me atrevo a vender más PUTs y estoy simplemente esperando a que pueda cerrar las que ya tengo vendidas.

El próximo mes ya haremos situación de cartera a mitad de año y cómo encarar la segunda mitad.

Bonus

Estando en mitad de la campaña de la declaración de la renta, decir que este mes la hemos presentado y ya hemos cobrado lo que se nos debía. Entre que la cuenta del bróker es conjunta, que en Gipuzkoa los primeros 1500€/persona están exentos (3000€ entre los dos) y que las recalificaciones de los dividendos que se hacen a principio de enero: hemos tenido una retención efectiva de menos del 10% respecto a los ingresos pasivos del 2020.

Añadir también que este mes hemos decidido cerrar definitivamente la hipoteca. Sabemos que financieramente posiblemente no es la decisión más efectiva pero hemos decidido cerrar esa “etapa” y el año que viene, lo que desgravamos (18% de lo pagado), lo enviaremos a inversión.

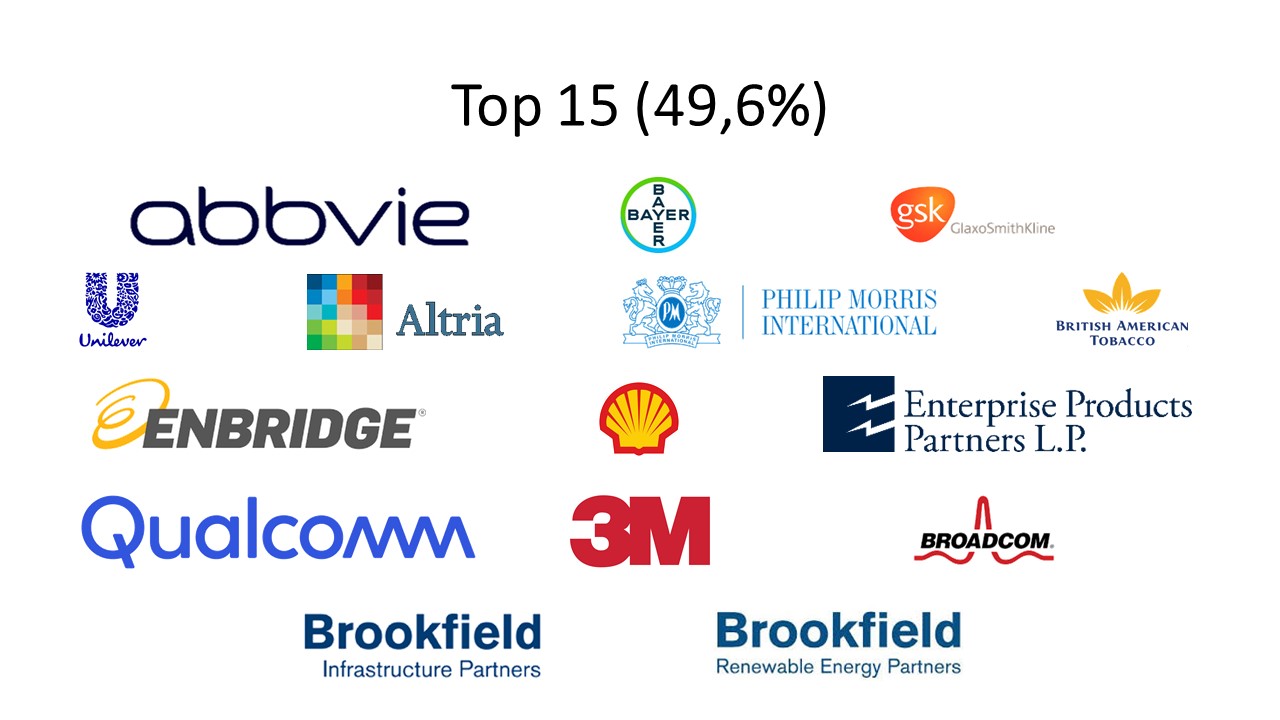

Cuando presentas tus datos, el % de tu cartera que suponen tus 15 primeras posiciones, siempre hago el ejercicio con las mias, nunca lo pongo en mi hilo, asi que es una buena guia.

En mi caso, esas 15 primeras posiciones me suponen casi el 60%, normal, ya que mi objetivo, igual que el tuyo, es reducir el numero de posiciones.

En mi caso, dependiendo de las compras, voy por unas 50-55 posiciones.

Tu te planteas reducir a menos de esas 60 que tienes ahora? Tienes un objetivo ideal?

No tengo un numero al cual me quiero cerrar, pero sé que en el futuro voy a querer añadir otras acciones oro como UNH, BLK, LOW, HD, O, LVMH, BR, CHRW, AFL, TRV, DGE… y tampoco querría juntarme con 80-90 acciones… En la composición de la cartera, los logos “en gris” serían los que están en modo espabilar, que no me convenceis y podrian ir dejando sitio a otros.

Me pasa lo mismo en las europeas. En estos momentos tengo 3 aseguradoras y ya e me ha pasado por la cabeza reducirlo a 2 (vender AXA y asignar el capital a Mapfre y Allianz) pero por ahora no. En bancos empecé con 4, BBVA, SAN, ING e BNP y hoy en día solo estoy con 2.

esto porcentajes irá cambiando en los siguientes meses. Los High Yield (a excepcion de BAYN, AVGO y QCOM) ya estan cogiendo un volumen bastante importante en la cartera y por ello mi intención es que en los siguientes meses, la asignacion del capital disponible vaya dirigida a acciones donde el yield ya sea más bajo y que considero que son acciones “oro”.

Yo tambien me planteo alguna accion asi, pero se que eso no es posible en mi caso, no puedo tener todas las acciones oro y tener un objetivo de 40 posiciones en cartera, al final es cuestion de elegir, algunas por desgracia se tienen que quedar fuera.

Solo he visto Unilever, a eso me referia

Solo he visto Unilever, a eso me referia