Actualizo cierre de 2020, viendo la actualización de todos los hilos personales en el foro me ha entrado el gusanillo y así aprovecho para poner orden a modo de diario.

-

Actualizo estado del piso:

Hablé con los bancos, y para que me encajara necesitaba un precio concreto que estaba lejos de lo que pedían.

Por probar, hicimos una oferta ‘atrevida’ y los propietarios la aceptaron.

Así que ya hemos firmado arras y tirado de colchón + vendido algunas posiciones para ello.

El banco aceptó la hipoteca y tasó la vivienda al precio que esperaba y la entrada que necesitamos es lo que había calculado.

Ahora, solo queda tener fecha de firma, que debería ser en Febrero. Aquí es donde tendré que tener vendida una parte más grande de la cartera (un 29% al precio actual). En este momento la cartera cambiará bastante respecto a ahora. -

Movimientos:

Este año no ha entrado dinero nuevo en la cartera, únicamente he comprado con los dividendos y con la venta de BME por la opa. Por contra, ha habido salidas de dinero para las arras, así que la cartera se ha reducido respecto a 2019. -

Compras:

- Inditex: Era uno de mis objetivos del Ibex que quería en mi cartera, así que cuando en marzo bajó de mi precio objetivo hice una compra con el líquido que tenía de los dividendos. Está claro que me precipité porque los precios fueron mejores, aunque las compras periódicas están para solucionar estas cosas.

El recorte del dividendo nos sorprendió a todos, pero no es algo que me preocupe ahora, la empresa se mantiene fuerte, tiene caja neta y está creciendo en el negocio online. Al ser una cíclica, ya cuento que pueda tener recortes en algún momento, lo importante es que mantenga el crecimiento a largo plazo. - Telefónica: Compra ‘tonta’ en las bajadas de marzo, porque me pareció una caída exagerada. La suerte del principiante en el trading que prácticamente clavé un suelo, cuando vi que tenía más de un 20% de rentabilidad en un mes salí de ella, porque no la quería en la cartera.

- Microsoft: Empresa de calidad, con caja neta, y que en el trabajo veo muy de cerca el dominio que tiene en el sector. Aprovechando con lo sacado por la venta de TEF, creo que está mucho mejor asignado el capital aquí.

- P&G: Otra empresa que tenía en la lista de seguimiento desde hace tiempo y tocó el precio al que tenía puesta la alerta. Sector defensivo, que necesitaba reforzar y buscando calidad.

- KO: Otra defensiva que tenía en seguimiento y también tocó precio de alerta.

- Amazon: Llevaba tiempo marcándome un precio de compra y veía como siempre se alejaba, así que decidí directamente por hacer la compra al precio que fuera y tener precio de referencia. Si sube mejor para mí, y si baja compraremos más. No da dividendos, pero ahora no necesito los dividendos para vivir, si dentro de 10 años puedo vivir de los dividendos, quizás los esté dando, o simplemente la rotaré por otra, esta compra, aunque parezca lo contrario, es mirando en el muy largo plazo y no en la revalorización tan extrema que lleva. Las razones son varias: por un lado que tiene una caja enorme, que sigue invirtiendo mucho y aún y así sus beneficios crecen a un ritmo muy alto, su parte logística me parece que está a años luz del resto después de visitar uno de sus centros robotizados, la parte de AWS también la conozco de primera mano del trabajo y aún tienen margen de crecimiento.

- Merck: Otra que tenía en objetivos y el precio me pareció interesante, PER bajo en comparación a como está USA, dividendo rondando el 3% y unos ratios muy buenos en la CQSS. Una buen acompañante a J&J en el sector farmacéutico, perfecta para equilibrar la cartera.

- Inditex: Era uno de mis objetivos del Ibex que quería en mi cartera, así que cuando en marzo bajó de mi precio objetivo hice una compra con el líquido que tenía de los dividendos. Está claro que me precipité porque los precios fueron mejores, aunque las compras periódicas están para solucionar estas cosas.

-

Ventas:

- BME: Venta por la OPA, adelanté algo la fecha de venta para aprovechar a comprar con las caídas. Por momentos me arrepiento de no haber vendido antes ya que perdí los mejores precios de marzo, pero nadie puede adivinar lo que va a pasar.

- Telefónica: Comentado más arriba, no la quería en mi cartera.

- SAN (30% de la posición): Aprovechando las subidas, hice la primera salida para las arras, la idea es acabar vendiendo el resto para la compra y sacarla del todo de mi cartera.

- Sacyr (60% de la posición): Igual, aprovechando algunas subidas que tuvo, lo utilicé para las arras. El restante de la posición aún no tengo decidido si acabar vendiéndolo o mantenerla en la cartera ahora que su peso es menor.

- Disney: Vendidas todas las acciones menos 1. Está en máximos históricos y voy a necesitar el dinero, así que lo tengo preparado para la compra del piso. He dejado una acción para tener precio de referencia y porque es una acción que quiero seguir teniendo en la cartera y más adelante la volveré a ponderar cuando pueda, ahora mismo tiene menos margen de subida que otras acciones de la cartera.

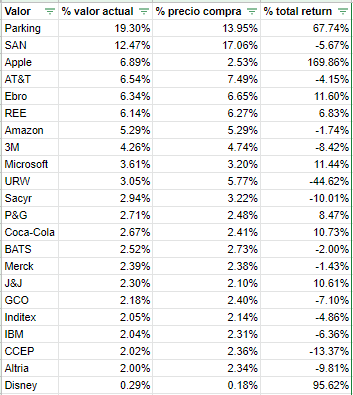

Con estos movimientos, la cartera es la siguiente:

En principio, no hay intención de abrir posiciones nuevas si no mejorar las existentes menos ponderadas, siempre que hayan aumentado dividendo en los últimos 5 años.

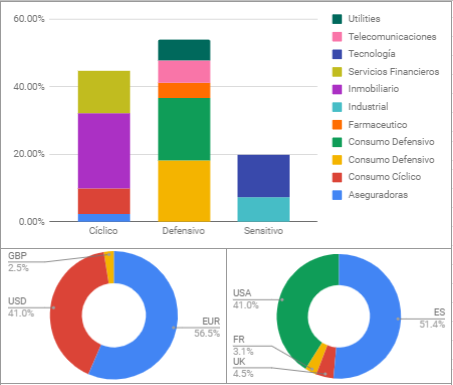

La distribución ha quedado así:

Los movimientos de este año están ayudando a tener una distribución mejor.

-

Dividendos:

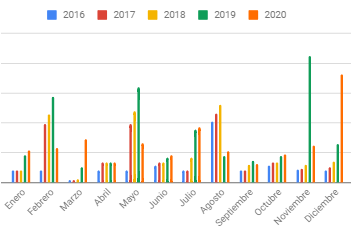

Dentro del mal año, me ha sorprendido lo que ha ‘aguantado’ la cartera.

Tal como se puede ver en la gráfica, la tendencia ‘de fondo’ sigue siendo de crecimiento de dividendos, pero el gran peso del SAN en la cartera ha afectado demasiado.Los recortes que nos hemos comido han sido: SAN, URW, DIS, ITX, CCEP.

Por otra parte, Ebro ha dado un dividendo extraordinario que ha amortiguado mucho esta caída.

Por último, cobré el falso dividendo de SAN y Sacyr en acciones, ha resultado ser una buena estrategia pues se han revalorizado mucho desde entonces.Con todo esto: Los dividendos se han reducido un 15% respecto a 2019, contando los scripts superaríamos los dividendos de 2019, pero sería falsear los datos.

Este año, los dividendos cubrirían un 7’22% de mis gastos, el año pasado cubrían un 9%. También hay que decir que este año hemos sido tres en casa todo el año, así que los gastos han sido mayores.

-

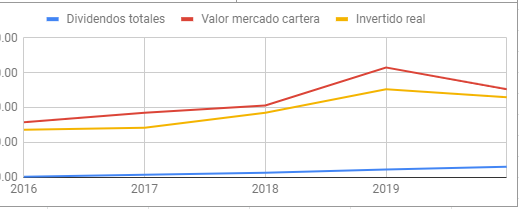

Rendimiento:

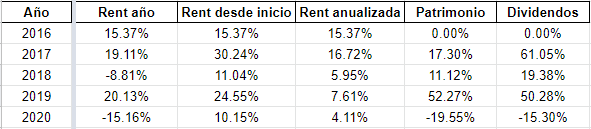

Copiando el reporte de Vash y aprovechando el post de jordirp sobre como calcular una aproximación de la rentabilidad (Calcular la rentabilidad - nº 60 por jordirp), he actualizado los cálculos para darle un mejor seguimiento al resultado de la cartera y automatizarlo en la hoja de seguimiento, que era uno de los objetivos de este año.

En vista gráfica queda así:

Todo el cálculo es calculando en euros, con la caída del dólar que llevamos, tampoco ha ayudado a mejorar la rentabilidad.

-

Objetivos 2021:

Pues se presenta un año interesante, por llamarlo de alguna forma.- Hacer las ventas necesarias para la entrada del piso, aprovechando para reestructurar la cartera y realizar ganancias de acciones que vea sobrevaloradas.

- No creo que este año pueda aportar nada a la bolsa, únicamente reinvertir dividendos, para evitar la custodia de ING espero hacer una única compra en el segundo semestre (en el primer semestre habré hecho las ventas).

- Entre las ventas y los recortes que se puedan mantener este año, los dividendos cobrados se volverán a reducir, aunque la cartera se quedará con más acciones DGI en porcentaje.

Este año será de transición y entre reponer colchón y posibles imprevistos por la mudanza solo puedo dejar la cartera correr y mirar a 2021.

Por otra parte, la empresa ha ido muy bien con la pandemia y ya está asegurado el variable máximo por los resultados de 2020 así como alguna posible subida de sueldo.Este año hemos arado, ahora seguimos sembrando, que poco a poco veremos resultados.