“Drama Queen” que dicen por esas tierras

2 Me gusta

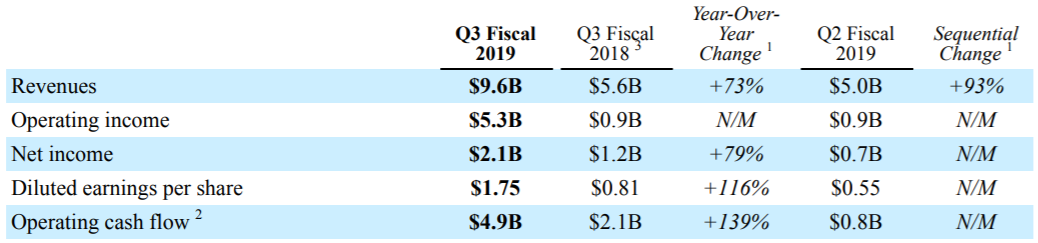

FY 2019 3rd Quarter Earnings Release (31/07/2019)

5 Me gusta

Una curiosidad para los que lleváis QCOM con Interactive Brokers.

En 2017 tres de los dividendos que pagaron (Marzo, Junio, Septiembre) fueron clasificados como retorno de capital (ROC). Está explicado en un post de este mismo hilo

Si alguien mantiene las acciones desde entonces y revisa el “cost basis” que le asigna IB verá que lo han disminuido. Es decir, en sus reportes aplican perfectamente la regla que dice que los ROCs disminuyen el precio de compra de las acciones.

Y por lo que veo hacen exactamente lo mismo con los REITs, MLPs, CEFs…

1 me gusta

Moraleja: “Si eres de los que siempre declaras las distribuciones como un dividendo vulgar y silvestre no te sorprendas si el precio de compra que tienes anotado en tu excel artesanal no coincide con el reportado por el broker”

2 Me gusta

No tenía ni idea. Otra explicación a las cantidades en conceptos 36 y 37 del formulario 1042 de IB que hablábamos el otro día.

La verdad es que el control que lleva IB de todas estas operaciones es admirable. Ni siquiera en la web de M* se especifica que esos pagos de QCOM en el 2017 fueron ROCs.

Hacer las cosas bien implicaría llevar un control férreo de cada distribución trimestral (porcentajes asociados a cada concepto: Dividend, Capital Gain, ROC…) con el consiguiente engorro de cuentas. En mi caso seguiré declarando absolutamente todo como dividendo ordinario pero manteniendo el “cost basis” original … como si fuera cliente de ING Direct o Selfbank

3 Me gusta

Apple (AAPL) Could Contribute $4B in Revenue to Qualcomm (QCOM) By 2022 - BofA

BofA Securities analyst Tal Liani reiterated a Buy rating and $100.00 price target on Qualcomm (NASDAQ: QCOM) on the belief that Apple (NASDAQ: AAPL) could contribute $4B+ in revenues by 2022.

The analyst stated “Qualcomm charges $20 per modem, which we calculated when Apple and Qualcomm entered into a chip supply agreement in April. In our first two scenarios, we assume that Apple’s acquired modem technology catches up to Qualcomm’s modem technology in 2022, and Qualcomm’s 5G modem share at Apple subsequently drops to 50%. In our bullish scenario we assume Qualcomm maintains its 100% 5G modem share at Apple in 2022. We calculate that Apple could contribute between $1.2bn-$3.4bn in QCT revenues, scenario-dependent, in FY21, and $1.6mn-$4.4bn in FY22, or between 6-17%, and 8-21% of total FY21/FY22 QCT revenues, respectively”.

Un saludo.

2 Me gusta

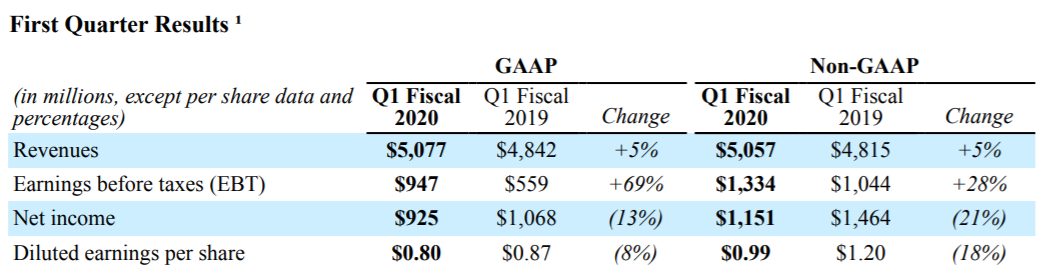

Q1 2020 Quarterly Results (05/02/2020)

4 Me gusta

3 Me gusta

algo tiene qcom:

Primero se enfrento a Apple y ganó. Ahora han cerrado el acuerdo de patentes y un colaboracion a LP con Huawei, dos pesos pesados del sector.

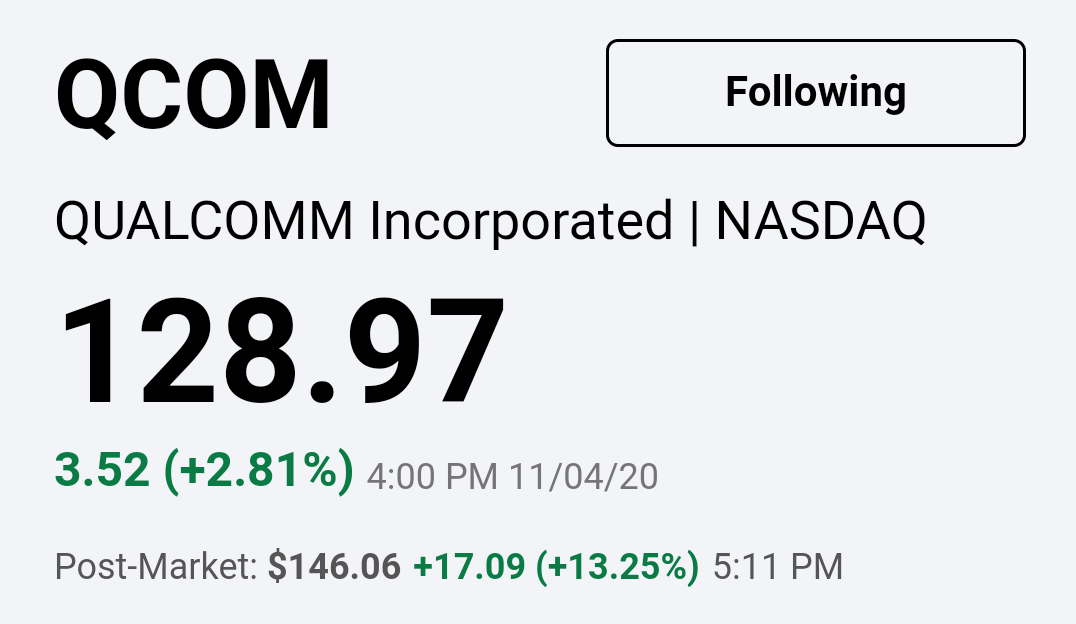

ayer cerrando a 93$, hoy despierta a 102$

6 Me gusta

Por ejemplo una directiva como Dios manda, que sabe hacer las cosas y las tiene claras? No lo se, pregunto

Ahora sube un 10%

2 Me gusta

Hace un año QCOM era una apestada envuelta en farragosos litigios e INTC la octava maravilla del mundo que iba como un tiro. Como ha cambiado el cuento.

5 Me gusta

Hace un año yo era accionista de QCOM y ahora me estoy tirando de los pelos

2 Me gusta

Para mi lo de Intel es una sobrereacción del mercado, pero el tiempo dirá. Entre a 50$, como baje de 43/45$ recargaré más

1 me gusta

Yo compré QCOM con una pequeña participación cuando no la quería nadie, y como siempre uno se tira de los pelos por no haber comprado más. Ahora tengo un yield de cuando la compré de un 5%.

Cosas que pasan.

7 Me gusta

Estoy exactamente igual, la vendí ganando un 30% y hoy estaría a más del 100%

Es que tengo un ojo…

2 Me gusta

M*

Qualcomm reported fiscal fourth quarter results that beat the high end of management’s guidance. The firm continued to benefit from initial 5G smartphone ramps during the quarter, including a partial quarter of revenue from Apple’s 5G iPhone that features Qualcomm’s modem and other chip content such as a transceiver and subsystem for the sub-6 GHz portion of the overall 5G module. During the quarter, Qualcomm recorded $1.8 billion in revenue for past amounts due in conjunction with its licensing and settlement agreement with Huawei. All major handset OEMs are under license, which includes over 110 5G agreements. With Qualcomm also winning an appeal in the U.S. antitrust suit over its licensing business against the U.S. Federal Trade Commission, we now view Qualcomm’s licensing business, or QTL, as being stabilized. For calendar 2020, the firm expects 5G handsets to be at the high end of its previous forecast of 175 million to 225 million. Management anticipates 2021 shipments to be at a midpoint of 500 million. Based on the firm’s strong near-term outlook, 5G prospects, and our view that QTL results should be more transparent, we are raising our fair value estimate for narrow-moat Qualcomm to $124 per share from $90. Shares are trading at $145 after hours, so we view shares as modestly overvalued.

Fourth quarter sales came in at $8.3 billion, or $6.5 billion when excluding the Huawei payment. Chipset, or QCT, sales were up 38% year over year at $5.0 billion thanks to 5G design traction and RF-front end content increases. Overall chipset ASPs were up 29% year over year. QTL revenue came in at $1.5 billion, which was up 30% year over year. Non-GAAP QCT and QTL operating margins were 20% and 73%, respectively, with both above the guidance range. Management expects first-quarter sales to be at a midpoint of $8.2 billion, which we expect to be bolstered by a full quarter of sales of 5G iPhones.

2 Me gusta