Cómo de actualizada está esta lista?

No termino de entender ni el término moat ni Stewardship.

No se supone que moat se refiere a aquellas ventajas competitivas que tiene una empresa sobre su competencia (logística, producto, valor de marca, etc…) que hace que sea más difícil comerles su parte del pastel?

Lo pregunto porque veo a APPL su moat es de Narrow y me ha extrañado mucho…

Un saludo

Although Apple’s brand tends to be associated with premium technology gadgets, we don’t think it can support an economic moat in isolation. Specifically, Apple’s brand strength is a consequence of its differentiated hardware and software design, not the cause. We don’t think Apple can charge twice the price of a similar set of hardware solely by sticking an Apple logo on it. Similarly, we suspect that Apple’s brand equity will wane if the firm’s products were technologically inferior to competitors over an extended period of time. As evidence, Nokia was the eighth-most-valuable brand in the world as recently as 2010, according to Interbrand, before succumbing to the rise of the smartphone.

The active installed base of Apple devices reached 1.4 billion at the end of 2018, up from 1.3 billion at the end of January 2018, showing the strong stickiness Apple has created. However, these switching costs are not insurmountable, illustrated by the rise and fall of former mobile device titans such as Nokia, Motorola, and BlackBerry, all of which failed to keep up with smartphone innovation. The short product cycles for phones and the inability of these firms to sufficiently innovate left each one struggling after the debut of Apple’s iPhone and its subsequent proliferation. Apple is not immune to these pitfalls, as consumer sentiment for technology gadgets can be unforgiving, with one buggy or subpar product potentially driving customers to other companies’ offerings, which have been increasingly competitive. We have often seen innovative features arise in the Android ecosystem before Apple, such as OLED screens and 3D sense. These industry dynamics prevent us from assigning a wide moat rating for Apple.

7 Me gusta

Bueno, tiene la fuerza de la marca, pero es un hecho que “cualquiera” puede hacer smartphones. De hecho, en los orígenes iPhone tenía una cuota de mercado del 90% y ahora es minoritario.

A mí me sorprende más de QCOM, donde está demostrado que no hay alternativas de calidad. La propia Apple ha sufrido intentando pasarse a Intel

1 me gusta

Y qué es Stewardship? Es que nunca antes lo había escuchado.

Stewardship = administracion

Dan una calificacion a la calidad de los gestores de la empresa: Poor, Standard, Exemplary. Basicamente se basan en si han hecho una buena asignacion de capital: compras inorganicas a buen precio, integracion exitosa, recompra de acciones por debajo de precio objetivo, devolucion de capital a los accionistas, etc

9 Me gusta

Pero es que ese argumento te sirve para todas las marcas de consumo: Nike, Mcd, Starbucks, JNJ…

No estoy de acuero para nada en que apple no tenga MOAT, de hecho creo que es la emrpesa tecnológica con mayor MOAT, otra cosa es que el sector tecnológico sea el del MOAT más fluctuable.

1 me gusta

Sin mirar los datos, yo creo que MCD, Nike o Starbucks mantienen su cuota de mercado (o incluso la aumentan). No creo que ninguno haya sufrido una inversión de la situación similar a la de iOS con Android.

Pero estoy de acuerdo, es el mal inherente al sector Tecnológico, y dentro de él, AAPL es de lo mejorcito.

1 me gusta

Si el moat es mas fluctuable entonces no hay moat. Eso es lo que argumentan para NO darle “wide” y ponen los ejemplos de Nokia, Blackberry etc… La tecnología evoluciona demasiado rápido como para asignar “wide” moat en ciertos sectores.

En el consumo (como cuidado personal, alimentación, etc…) hay ciertas comportamientos mucho mas arraigados que en tecnología… Entre otras cosas porque no va tanto de modas y tendencias como en la tecnología y sobretodo, porque la evolución tecnológica es muchísimo mayor que en otros campos y las disrupciones están a la orden del día.

Para terminar, llevo Apple en cartera

5 Me gusta

Fíjate que yo sí estoy bastante de acuerdo en el moat de M* de AAPL de Narrow.

para mi un moat autenticamente Wide lo tienen empresas como Air Products, Air Liquide o Linde PLC: Contratos con clientes a más de 10 años cobrando fijos consuma o no consuma el cliente 8flujos de caja constantes y predecibles), costes de sustitución bestiales, alta capacidad de repercutir la subida de costes a los clientes, etc… Aquí no hay marca que valga, las moléculas de oxígeno o de hidrógeno son iguales para todos; pero las barreras de entrada son brutales, industria muy extensiva en capital, efecto red (equipos de mantenimiento y repuestos compartidos para muchas plantas), know-how…

Pues bien M* les asigna a todas estas un moat de Narrow porque según ellos el sector es un sector con moat intrinseco y como hay bastante competencia entre ellos pues a todos les asigna Narrow. Para mi sería claramente Wide.

Lo que quiero decir es que la asignación del moat de M* tiene mucho de cualitativo y de subjetivo en función del analista. Más que con el rango que le den hay que quedarse con la argumentación. Si se conoce bien el negocio M* ayuda bastante. Si no se tiene ni idea, es peligroso confiar en el moat porque a veces se equivocan mucho. Aun así, en general los análisis de M* van muy bien encaminados y creo que se puede confiar en ellos.

12 Me gusta

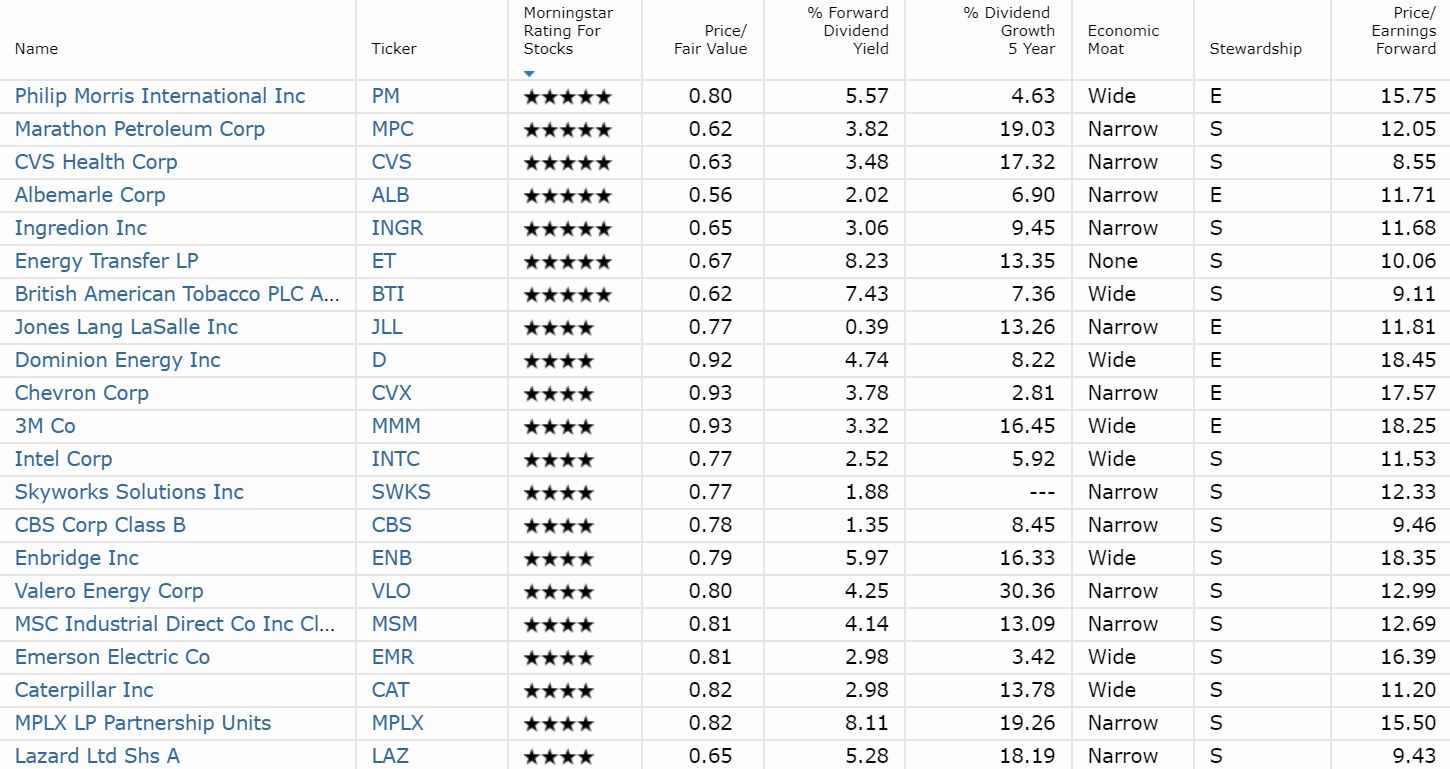

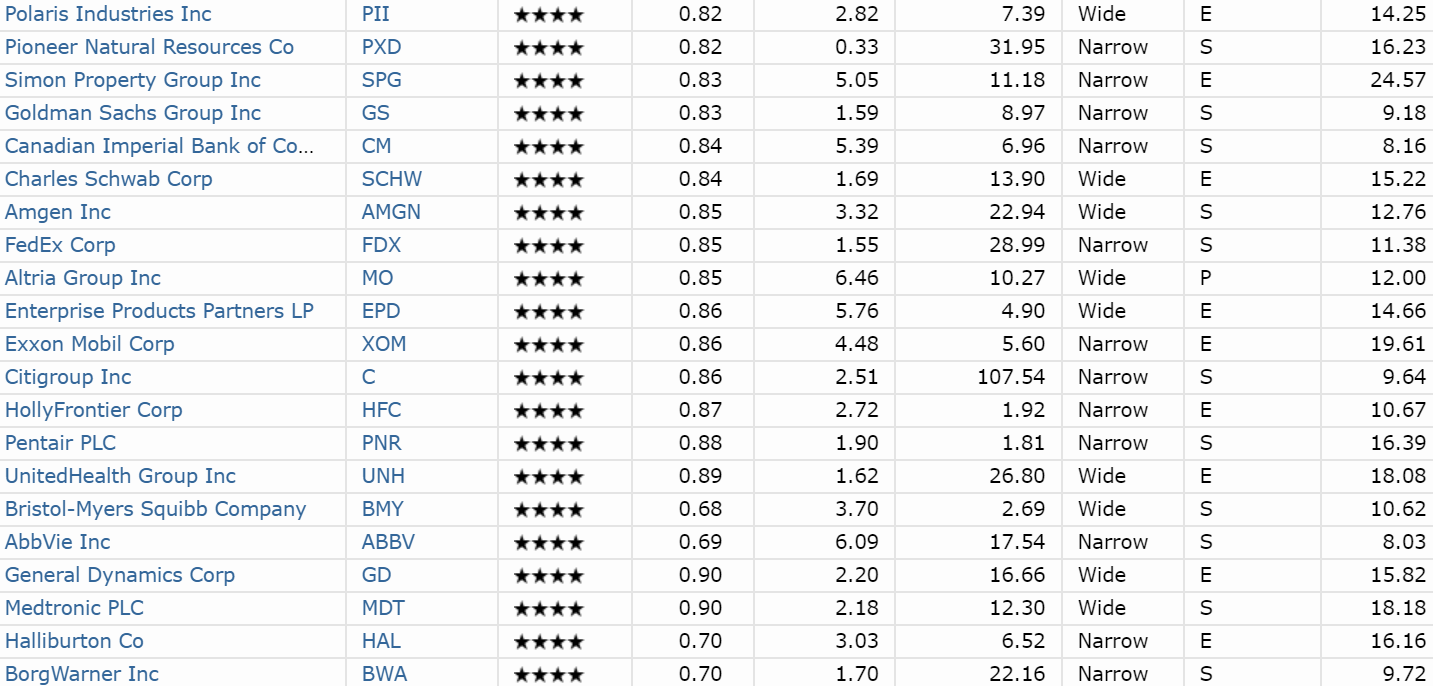

FerdiS (Seeking Alpha)

High-quality dividend growth stocks yielding at least 3%.

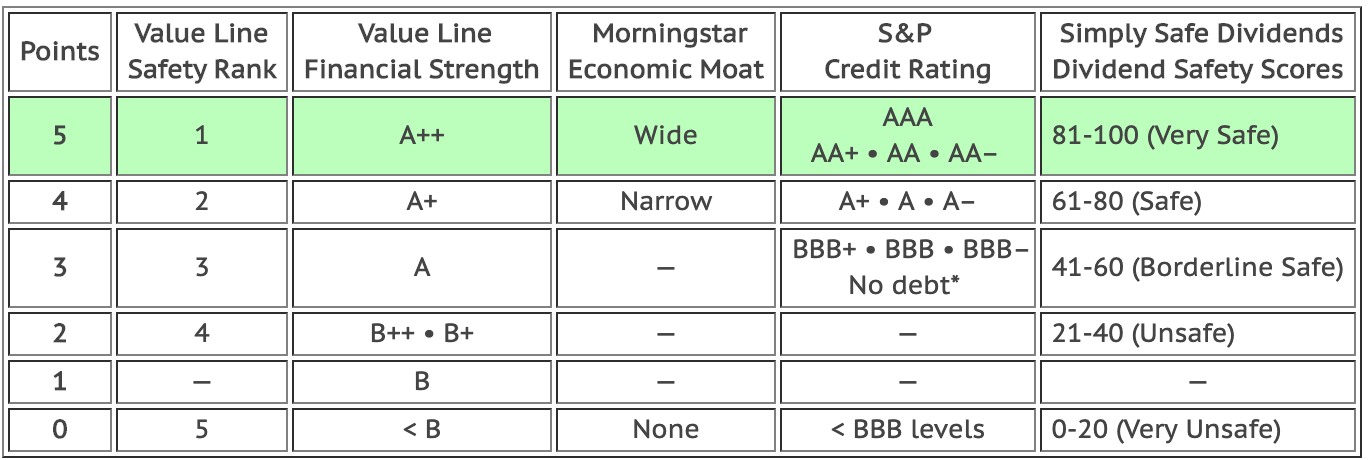

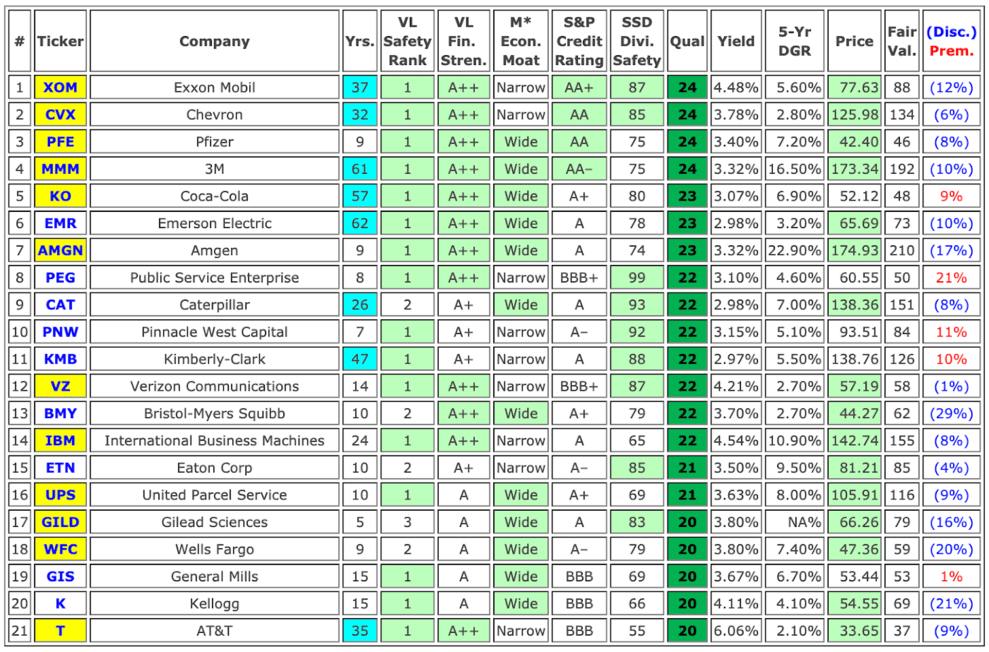

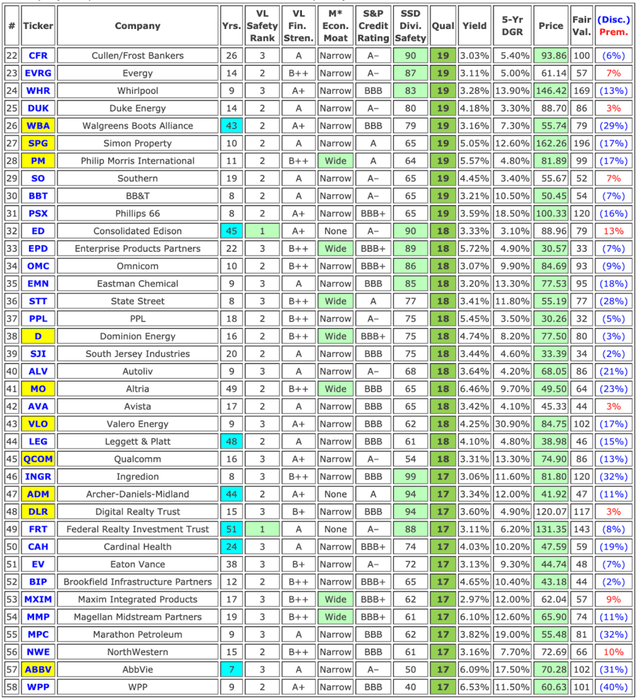

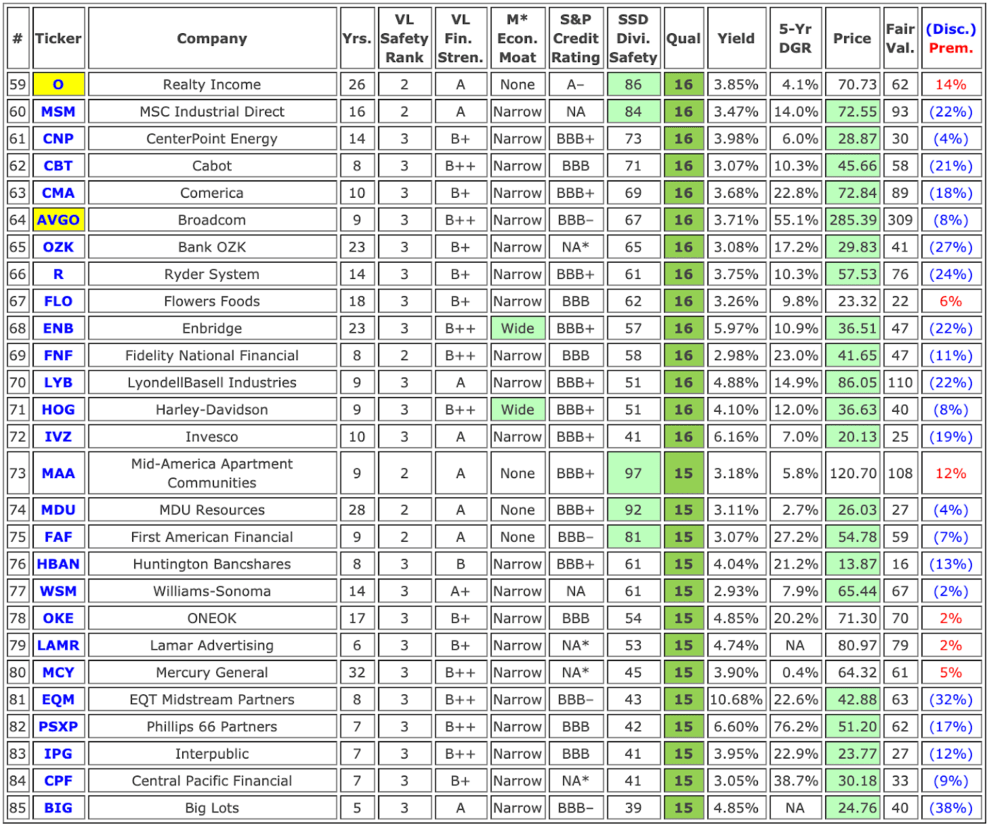

There are more than 300 DG stocks with yields of at least 3% in the Dividend Champions spreadsheet (CCC). I ranked 297 of these and present the 85 highest ranked DG stocks here, those with quality scores of 15 or higher.

Stocks are ranked using a slightly modified version of David Van Knapp’s quality scoring system.

Furthermore, I provide a fair value estimate ( Fair Val. ) to help identify stocks that trade at favorable valuations. The last column shows the discount ( Disc. ) or premium (Prem. ) of the recent price to the fair value estimate.

To estimate fair value, I reference fair value estimates and price targets from several sources:

- Morningstar: fair value estimate based on discounted cash flow analysis

- Finbox.io: fair value estimate based on several financial models

- Finbox.io: average of analyst targets

- Value Line: average of target range

Additionally, I estimate fair value using the five-year average dividend yield of each stock using data from Simply Safe Dividends:

fair value estimate = recent price × dividend yield ÷ 5-year average dividend yield

With five estimates and targets available, I ignore the outliers (the lowest and highest values) and use the average of the median and mean of the remaining values as my fair value estimate.

21 Me gusta

Yo creo que lo del dicho de comprar cuando hay “sangre en las calles” habría que matizarlo con la advertencia de que haya sangre en todas las calles. A mi me da confianza comprar cuando todo baja y hay panico en las bolsas, ese es el momento de comprar las mejores a los mejores precios. Que ENG haya pegado un batacazo de mas de 5 euros por acción en un mes no me da ninguna confianza para comparla, mas bien al contrario.

4 Me gusta

Bueno. Yo no sigo el dicho .

Yo sigo el de compra buenas empresas cuando pasen por problemas temporales… independiente mente de como este el mercado.

En 30 años creo que enagas aún existirá , por lo tanto buena compra.

2 Me gusta

Dividend Sensei (Seeking Alpha)

Companies that Morningstar consider 4 or 5 star buy and strong buy ratings.

7 Me gusta

Dividend Sensei (Seeking Alpha)

Top 5 High-Yield Blue-Chips To Buy Today

Top 5 Fast- Growing Dividend Blue-Chips To Buy Today

7 Me gusta

Pues a mi, como consumidor habitual de su contenido y que ha visto sus cuentas, me sorprende ver a Blizzard ahí.

Supongo que es más que nada porque el precio medio del sector videojuegos es estupidamente alto. Me mire también Paradox Interactive y son impresionantes sus multiplos.

1 me gusta

Qué empresa es SU???

Yo me estoy planteando olvidarme de IRM y SKT y ampliar en SPG.

2 Me gusta

Dividend Sensei (Seeking Alpha)

Top 5 Dividend Aristocrats To Buy Today

Top 5 Dividend Kings To Buy Today

6 Me gusta

Hoy he entrado en SPG a 160. La tenía desde varios días y ya pensé que nunca entraría.

2 Me gusta

Suncor, energetica canadiense.

Lo siento, ya se que te tengo frito con las siglas ![]()

![]()

![]()

1 me gusta

Yo me esperare a los 150-155, ya pongo un margen amplio. Mi primera entrada fue a 162 y prefiero promediar con mas caida, y si no llega, esperaremos.

Me interesa entrar mucho mas en J&J.

1 me gusta