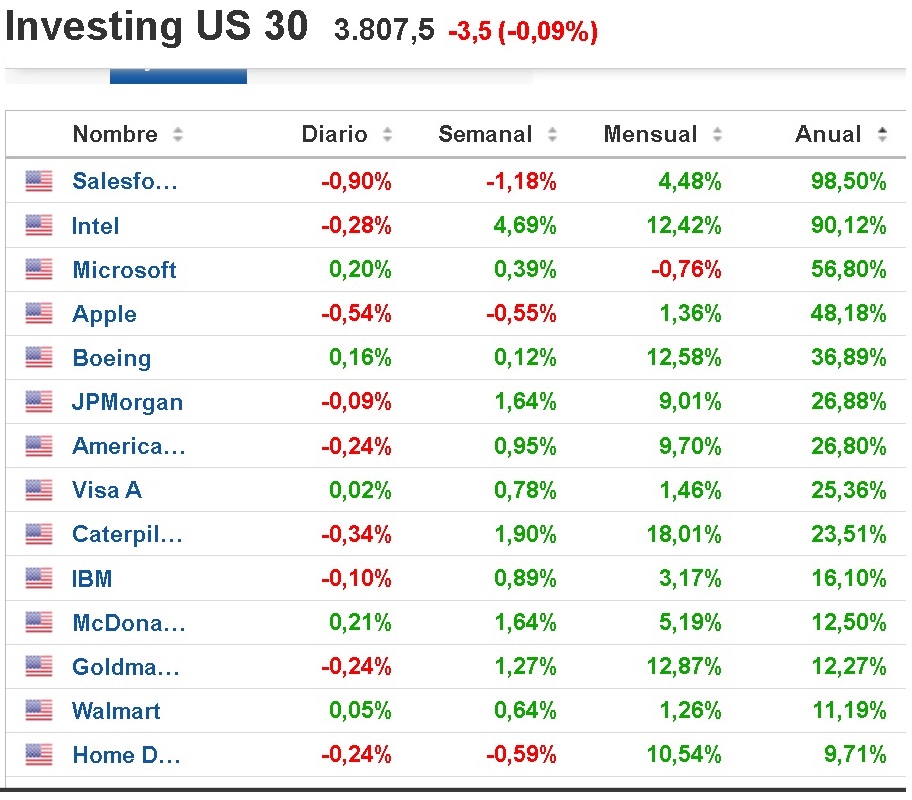

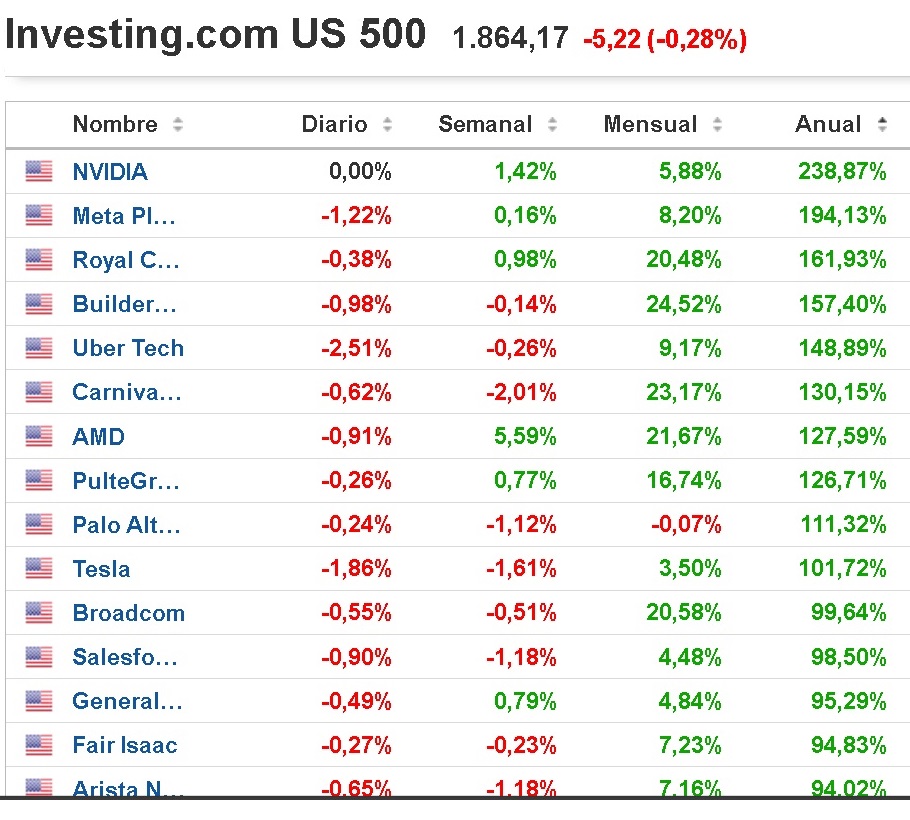

me encanta chevron, pero la veo cara, tiene que caer para que entre

2 Me gusta

Los divis un full pero…

Compre esta acción del hospital. Es sacar lo mejor de una mala situación.

Dirigir un hospital no es fácil—Pero la escala de [HCA Healthcare le brinda ventajas que lo ayudan a crecer como pocos sistemas de atención médica pueden hacerlo. Con la acción con un rendimiento inferior este año[Miedos a las drogas para bajar de peso, las acciones ahora parecen una compra.

Las acciones de HCA han obtenido un rendimiento del 5,2%, con un rendimiento inferior al del índice S&P 500 en unos 13 puntos este año, a pesar de un crecimiento de las ganancias por acción cuatro veces más rápido que el índice. HCA no es el único sector sanitario que sufre. Todo el sector ha caído un 3% este año, una pérdida que se puede atribuir en gran medida a[entusiasmo por los agonistas del receptor GLP-1] una nueva clase de medicamentos para bajar de peso que se venden bajo las marcas Ozempic y Wegovy. Estos fármacos han sido una buena noticia para Eli Lilly y [Novo Nordisk , cuyas acciones han subido un 61% y un 45%, respectivamente, este año. Pero, según el pensamiento de inversión un tanto nihilista, una población más saludable significará menos necesidad de algunos de los tratamientos más lucrativos de las industrias farmacéutica y de dispositivos médicos.

Es una apuesta segura que los estadounidenses seguirán necesitando ir al hospital, estén o no tomando Ozempic. HCA Healthcare es el mayor proveedor de atención médica que cotiza en bolsa en los EE. UU., con casi 200 hospitales en 20 estados, además de cientos de clínicas de atención de urgencia, centros quirúrgicos e instalaciones de imágenes. Está creciendo rápidamente a medida que agrega nuevos hospitales a su sistema y profundiza su presencia en los mercados existentes.

En un día para inversores el 9 de noviembre, la dirección de HCA defendió que, con la interrupción de la pandemia de Covid-19 finalmente en el espejo retrovisor, la empresa puede volver a su estrategia de crecimiento histórica, impulsando las acciones al alza. “Seguimos siendo optimistas sobre HCA después de un día de inversión sólido que destaca la atractiva combinación de escala, capacidades clínicas amplias/en expansión, posicionamiento competitivo atractivo y una impresionante profundidad de gestión de la compañía”, escribió el analista de Truist David MacDonald…

El éxito de HCA comienza con su modelo de negocio. La empresa con una capitalización de mercado de 68 mil millones de dólares adopta un enfoque regional, comenzando con un hospital ancla con una marca sólida. Luego agrega más hospitales cercanos, además de centros quirúrgicos independientes, clínicas de atención de urgencia, instalaciones de rehabilitación para pacientes hospitalizados y centros de diagnóstico e imágenes. El enfoque permite a HCA mantener a los pacientes dentro de su red, al tiempo que aumenta la participación de mercado en la región…

…

2 Me gusta

Jo, cuando he empezado a leerlo pensaba que estaban hablando del típico juego de gestionar hospitales.

La verdad es que comprar acciones de hospitales no me atrae mucho pero estoy pensando en bajarme un jueguito de esos de gestionar hospitales para las navidades. ![]()

![]()

![]()

1 me gusta

https://twitter.com/Quality_stocksA/status/1738867353008394437?t=bi6eu0_jaN5pObEbXYKSUw&s=19

It is time for my christmas gift to you! ![]()

![]()

I searched for 3⃣7⃣ sectors the current and 2030 market size. Various sources (research, consulting, etc)

It is the most time I have spent on a post so far ![]()

They are sorted by future CAGR ![]()

Top ones are impressive! ![]()

1⃣🍔 Quickservice restaurant

Market size 2022 $452B

Market size 2030 $603B

CAGR 3.6%

![]() McDonald’s $MCD

McDonald’s $MCD

2⃣🧴 Cosmetics

MS 23 $272B

MS 30 $363B

CAGR 4.2%

![]() L’Oreal $OR

L’Oreal $OR

3⃣🧪 Chromatography

MS 23 $17.3B

MS 30 $24.8B

CAGR 5.2%

![]() Agilent $A

Agilent $A

4⃣🗑️ Waste Management

MS 22 $1.3T

MS 30 $1.96T

CAGR 5.3%

![]() Waste Management $WM

Waste Management $WM

5⃣👜 Luxury Goods

MS 22 $242B

MS 30 $370B

CAGR 5.4%

![]() LVMH $MC

LVMH $MC

6⃣🩺 Medical Device

MS 22 $505B

MS 30 $800B

CAGR 5.9%

![]() Intuitive Surgical $ISRG

Intuitive Surgical $ISRG

7⃣👔 IT Consulting

MS 22 $68.8B

MS 30 $113.8B

CAGR 6.5%

![]() Accenture $ACN

Accenture $ACN

8⃣🎁 Employee Benefits

MS 23 $222B

MS 30 $346B

CAGR 6.5%

![]() Edenred $EDEN

Edenred $EDEN

9⃣👟 Sportswear

MS 22 $182B

MS 30 $305B

CAGR 6.7%

![]() Nike $NKE

Nike $NKE

1⃣0⃣📚 Business Information

MS 22 $141B

MS 30 $251B

CAGR 7.4%

![]() Wolters Kluwer $WKL

Wolters Kluwer $WKL

1⃣1⃣🏭 Semiconductor Equipment

MS 23 $103B

MS 30 $175B

CAGR 7.8%

![]() ASML $ASML

ASML $ASML

1⃣2⃣🏭 Semiconductors

MS 23 $607B

MS 30 $1,028B

CAGR 7.8%

![]() Taiwan Semiconductor $TSM

Taiwan Semiconductor $TSM

1⃣3⃣♻️ Plastic Recycling

MS 23 $67.3B

MS 30 $114.5B

CAGR 7.9%

![]() Waste Connections $WCN

Waste Connections $WCN

1⃣4⃣🐶 Petcare

MS 19 $118B

MS 30 $277B

CAGR 8.1%

![]() Zoetis $ZTS

Zoetis $ZTS

1⃣5⃣🤖 Automation

MS 22 $171B

MS 30 $323B

CAGR 8.2%

![]() Schneider Electric $SU

Schneider Electric $SU

1⃣6⃣🧍♂️ Human Capital Mgt Software

MS 22 $28.9B

MS 30 $53.6B

CAGR 9.2%

![]() Automatic Data Proc. $ADP

Automatic Data Proc. $ADP

1⃣7⃣💻 Product Lifecycle Mgt Software

MS 23 $29.4B

MS 30 $54.4B

CAGR 9.2%

![]() Dassault Systemes $DSY

Dassault Systemes $DSY

1⃣8⃣🧴 Men’s Cosmetics

MS 22 $32.9B

MS 30 $67.2B

CAGR 9.3%

![]() Procter&Gamble $PG

Procter&Gamble $PG

1⃣9⃣🛠️ Industrial Vending Machine

MS 23 $3.0B

MS 30 $5.8B

CAGR 9.8%

![]() Fastenal $FAST

Fastenal $FAST

2⃣0⃣💰 Health Insurance

MS 21 $2,255B

MS 30 $5,275B

CAGR 9.9%

![]() Unitedhealth $UNH

Unitedhealth $UNH

2⃣1⃣💵 Financial Analytics

MS 22 $15B

MS 30 $32.9B

CAGR 10.3%

![]() MSCI $MSCI

MSCI $MSCI

2⃣2⃣💉 Diabetes

MS 20 $118B

MS 30 $317B

CAGR 10.4%

![]() Novo Nordisk $NVO

Novo Nordisk $NVO

2⃣3⃣🚀 Space Industry

MS 23 $518B

MS 30 $1,110B

CAGR 11.5%

![]() Lockheed Martin $LMT

Lockheed Martin $LMT

2⃣4⃣🃏 Online Casinos

MS 23 $70B

MS 30 $153B

CAGR 11.8%

![]() Evolution $EVO

Evolution $EVO

2⃣5⃣🧪 Biotechnology

MS 22 $1,224B

MS 30 $3,210B

CAGR 12.8%

![]() Vertex $VRTX

Vertex $VRTX

2⃣6⃣🎮 Videogames

MS 22 $249B

MS 30 $665B

CAGR 13.1%

![]() Paradox $PDX

Paradox $PDX

2⃣7⃣🛡️ Cybersecurity

MS 22 $153B

MS 30 $424B

CAGR 13.6%

![]() Fortinet $FTNT

Fortinet $FTNT

2⃣8⃣💻 CRM

MS 23 $65B

MS 30 $163B

CAGR 13.9%

![]() Salesforce $CRM

Salesforce $CRM

2⃣9⃣☁️ Cloud Computing

MS 23 $600B

MS 30 $1,555B

CAGR 14.5%

![]() Alphabet $GOOGL

Alphabet $GOOGL

3⃣0⃣📸 Digital Marketing

MS 21 $71B

MS 30 $256B

CAGR 15.3%

![]() Adobe $ADBE

Adobe $ADBE

3⃣1⃣💱 Fintech

MS 23 $307B

MS 30 $949B

CAGR 17.5%

![]() Paypal $PYPL

Paypal $PYPL

3⃣2⃣🩹 Digital Health

MS 22 $245B

MS 30 $809B

CAGR 18.6%

![]() Veeva $VEEV

Veeva $VEEV

3⃣3⃣💳 Digital Payment

MS 23 $96B

MS 30 $361B

CAGR 20.8%

![]() Adyen $ADYEN

Adyen $ADYEN

3⃣4⃣🍀 Cannabis

MS 22 $43B

MS 30 $444B

CAGR 33.6%

![]() Innovative Industrials Prop. $IIPR

Innovative Industrials Prop. $IIPR

3⃣5⃣🧬 Synthetic Biology

MS 22 $13B

MS 30 $86B

CAGR 26.6%

![]() Thermo Fisher $TMO

Thermo Fisher $TMO

3⃣6⃣📈 Data Analytics

MS 23 $57B

MS 30 $302B

CAGR 26.7%

![]() Snowflake $SNOW

Snowflake $SNOW

3⃣7⃣🤖 Artificial Intelligence

MS 23 $196B

MS 30 $1,811B

CAGR 37.3%

![]() NVidia $NVDA

NVidia $NVDA

20 Me gusta

7 Me gusta

Justo hace ahora 1 año que compre “1 accion” y no ha ido nada mal.

Las comillas las pongo porque creo que siguen la misma estrategia que Buffet, poner un precio inasequible para sus acciones. ![]()

Hola, de donde sacas esa tabla?

1 me gusta

De los artículos del usuario FerdiS de SeekingAlpha

1 me gusta

¿Puedes copiar la lista aquí por favor? No estoy suscrito a esa web

La tienes cuatro mensajes para arriba, si buscas un bypass-paywall en google quedarás suscrito en un momento.

3 Me gusta

Gracias @Bruxots

Menudo descubrimiento las extensiones de bypass-paywalls + ublock origin, sabía que algo así debía existir para los los bloqueos ‘soft’ en frontend pero no le había dedicado tiempo, tu comentario ha sido la luz.

4 Me gusta

Otra opción que no requiere instalar nada es usar una web que que convierta web a pdf del tipo https://webtopdf.com/

| # | Empresa | Sector | Super Sector |

|---|---|---|---|

| 1* | Bristol-Myers Squibb (BMY) | Health Care | Defensive |

| 2* | American Electric Power (AEP) | Utilities | Defensive |

| 3 | Tractor Supply (TSCO) | Consumer Discretionary | Cyclical |

| 4 | NextEra Energy (NEE) | Utilities | Defensive |

| 5 | Eversource Energy (ES) | Utilities | Defensive |

| 6 | Sempra Energy (SRE) | Utilities | Defensive |

| 7 | Enterprise Products Partners (EPD) | Energy | Sensitive |

| 8* | Evergy (EVRG) | Utilities | Defensive |

| 9* | L3Harris Technologies (LHX) | Industrials | Sensitive |

| 10 | Black Hills (BKH) | Utilities | Defensive |

4 Me gusta

12 Me gusta

Dividendos canadienses no gracias. Cuando hago los cálculos no me merece la pena. Veo muchos REIT, que tendrían se equivalencia americana y te ahorras la retención canadiense

1 me gusta