A ver si lo entendí bien. Si compras una empresa que tiene sede en UK, aunque la compres en Holanda, te tienen que aplicar las leyes de la sede. Por tanto seria doble alegría no? , No se paga cambio de divisa ni te aplican la retención?

1 me gusta

Así es.

3 Me gusta

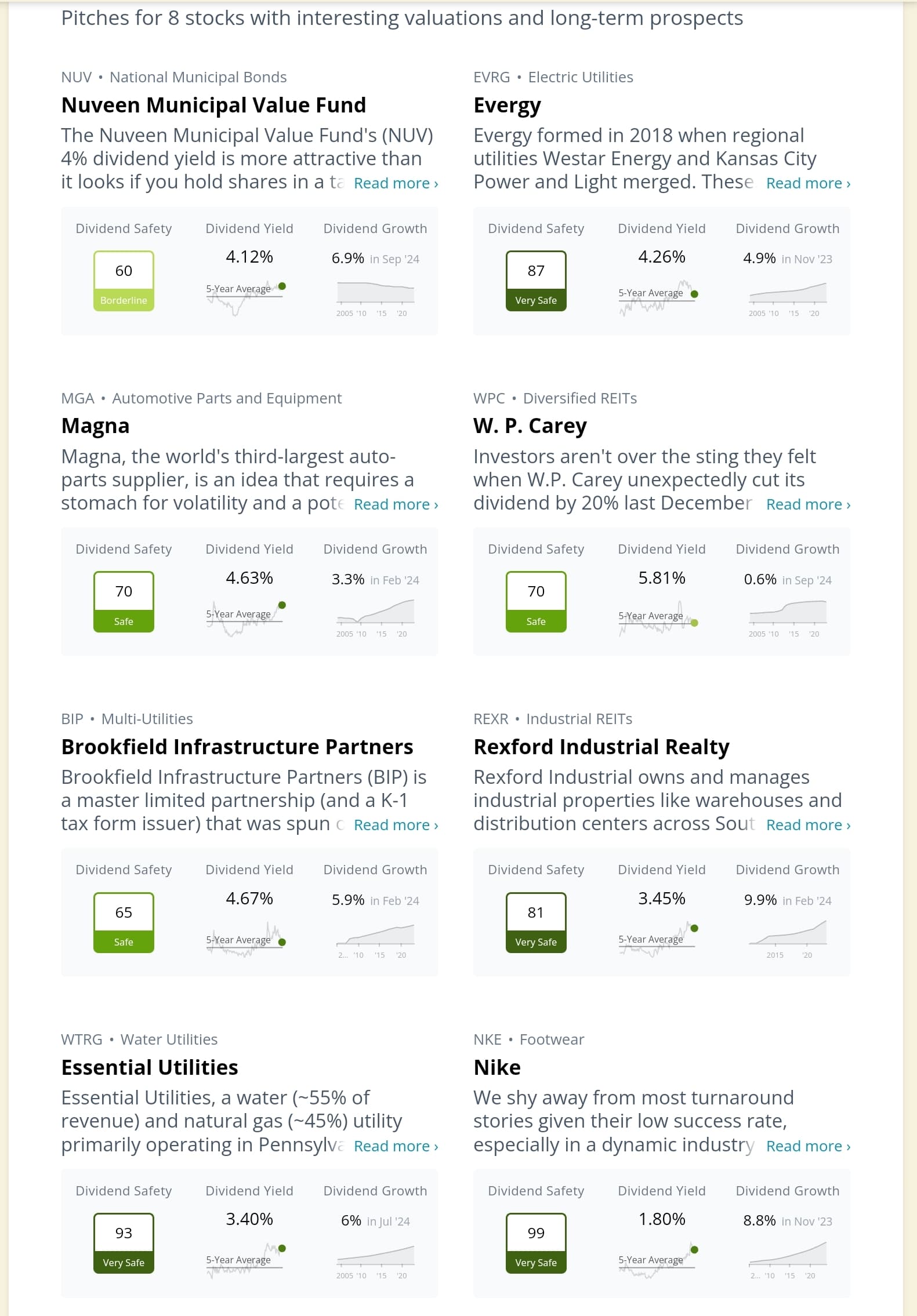

Nuevas recomendaciones en SSD. Estoy mirándome Rexford Industrial Realty con mucho dariño… ¿Alguien la lleva?

3 Me gusta

lo único que de de ella, casualidad, lo leí ayer buscando sobre wpc… por si te da una idea

1 me gusta

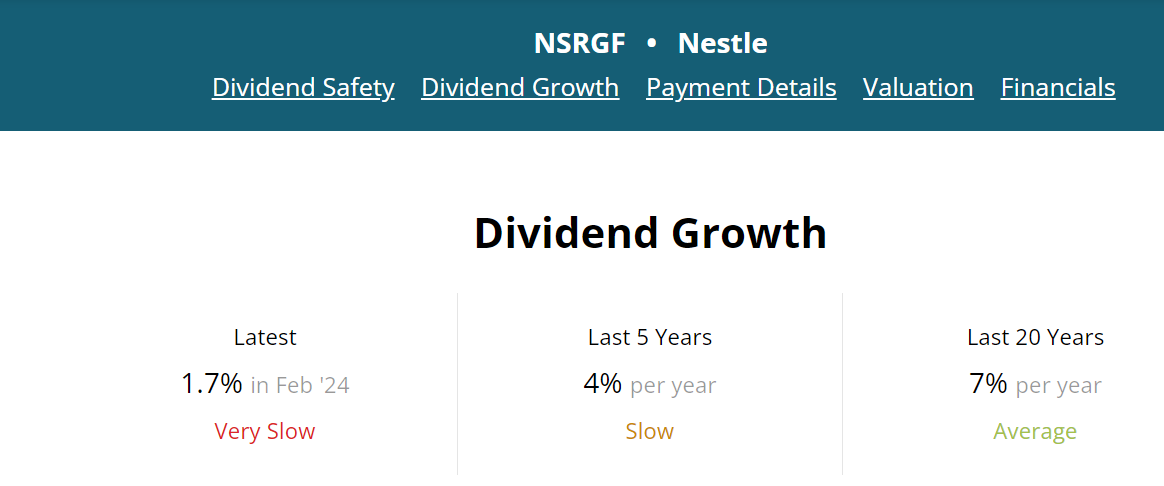

Habéis echado un ojo a Nestlé…? Menudo bajón….alguien se anima con el técnico?

1 me gusta

Primera parada 78 y segunda para 73 zonales.Saludos

5 Me gusta

Me parece que justo hoy es el día de comprar Nestlé

Seguro?

1 me gusta

100% <3

Ni idea, tampoco me importa, si llega bien y sino también.

¿a que achacáis el crecimiento tan bajo del dividendo de Nestlé en los últimos años? Con un 3.5% de yield y ese crecimiento no es para tirar cohetes a no ser que me esté perdiendo algo aquí

¿A la fortaleza del CHF? 16% de subida respecto al USD en 5 años, si lo anualizas es sumarle 300 bps y se te va a 4.7% latest y 7% a 5 años que no está mal para una consumer staple tan grande (Aunque va a seguir siendo menos de lo que sube NVDA)

4 Me gusta

correcto, el dividend growth que indican en SSD es en CHF, en realidad sería un 7% DGR-5 en euros.

7+3.5= 10.5 que aunque sigue sin ser para tirar cohetes ya empieza a ser más interesante. Pero claro, un 35% de retención, se te queda en na ![]()

¿Tú la llevas esta?

No

1 me gusta

Tampoco

Tal y como cotiza ahora, mínimos de 5 años, el yield está en el 3,47%.

Si fuera una empresa que no cotizase en Suiza, el yield neto (después de impuestos, es decir, quitándole un 19%) se queda en el 2,81%

Al ser cotizar en la bolsa suiza, el yield neto (quitándole un 35%) se queda en el 2,26%.

1 me gusta

Es cuestión de remangarse cada tres años, coger al fisco suizo por los cuernos y recuperar ese 20% (si tu broker te proporciona los tax vouchers, claro)

2 Me gusta

Se supone que en vez de 35%, se quedaría en un 20, ya que puedes recuperar un 15 en la declaración de la renta, si no me falla la memoria.

Da rabia, pero por otra parte creo que no es mala oportunidad ahora para el que quiera llevarla de fondo de armario.