Me auto-cito para actualizar. Sigo pensando en PEP, con que caiga algo más, no hace falta que sea mucho. Otras empresas que vigilo:

-Diageo (dónde están las compras de la comunidad?)

LMVH (si no fuera por la retención francesa ponía ya una orden para esta semana al mínimo de hoy)

Verallia ( ídem, estuve a punto de comprar hace un mes pero me paró la retención y esperar a ver si VID bajaba algo y podía cogerla en vez de Verallia)

Evolution Gaming (lo que veo me gusta, pero no me atrevo con el sector y la retención no me anima. Es desconocimiento?)

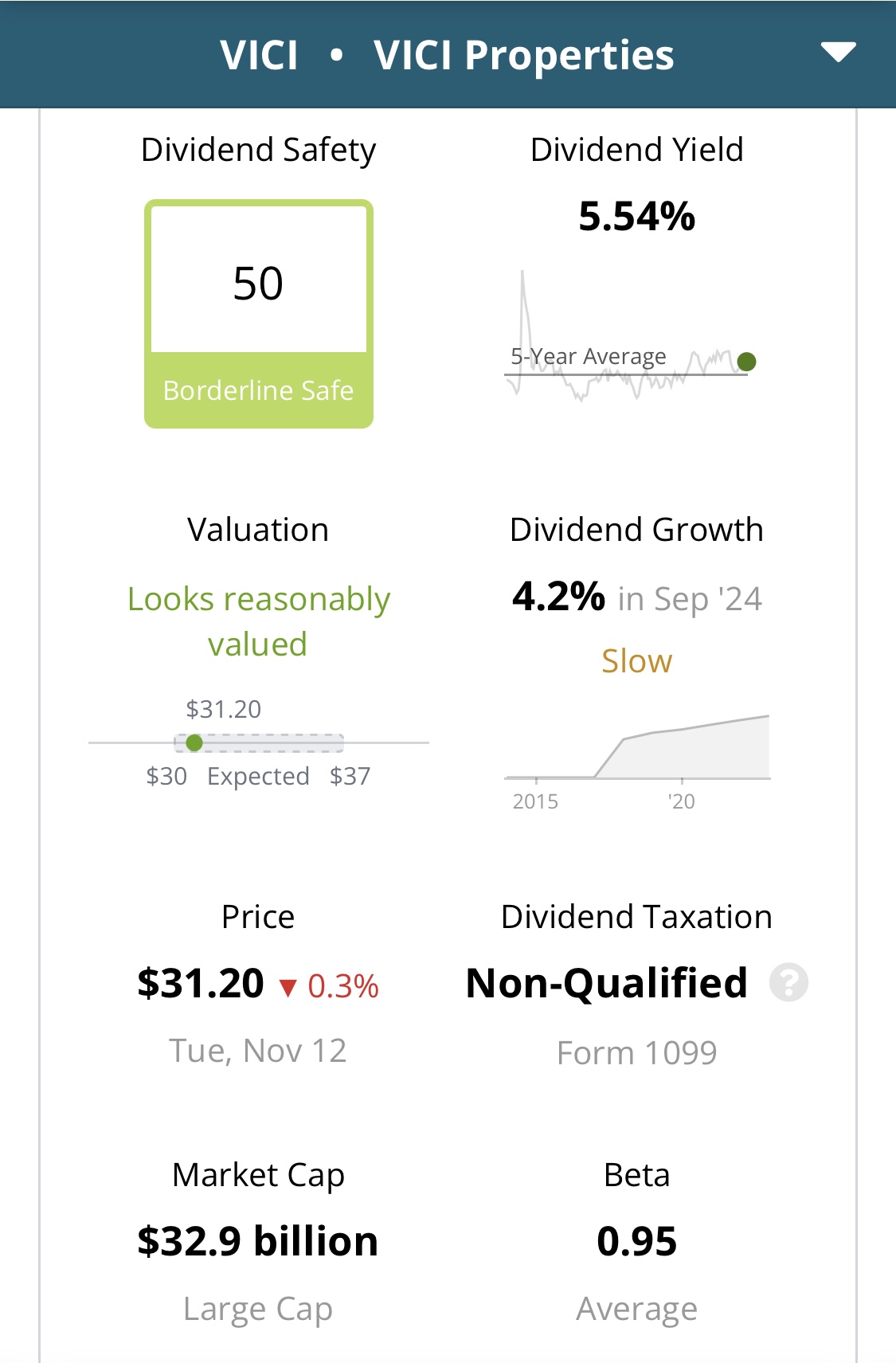

Si VICI vuelve a dar un 6% compro sí o sí

Diageo y Verallia no creo que se recuperen rápidamente, así que con la liquidez limitada actual me inclino por PEP o LMVH. Pero agradezco opiniones de qué está o no está en justiprecio.

Sherwin-Williams Company: Cumpliendo un siglo y medio de historia

Sherwin-Williams, el gigante de las pinturas y los revestimientos, acaba de sustituir a Dow Inc, un actor histórico de la industria química y de los materiales, en el índice bursátil más antiguo del mundo. Este cambio marca un importante punto de inflexión en la industria de los materiales, subrayando la evolución de las tendencias del mercado y el reconocimiento de la solidez financiera de Sherwin-Williams. En términos de precio de las acciones, Sherwin-Williams ocupa ahora el sexto lugar entre los 30 valores del índice.

S&P Dow Jones anunció el viernes 1 de noviembre que Nvidia y Sherwin-Williams reemplazarán a Intel y Dow Inc. respectivamente en el índice Dow Jones, a partir del 8 de noviembre. …

…

Desde 1984, la empresa ha registrado un crecimiento anualizado de las ventas del 6,37%, mientras que el precio de sus acciones ha crecido un 15,92% anual durante el mismo período, ¡más que el S&P 500! Además, la empresa es uno de los Dividend Aristocrats , con 45 años consecutivos de aumentos de dividendos…

…

Por último, como ya hemos dicho, el Grupo también mantiene su política de no disponer de efectivo. Actualmente clasificada como Dividend Aristocrat, la empresa está preparada para convertirse en Dividend King en cinco años, tras haber aumentado sus dividendos durante 50 años consecutivos. Como resultado, la ratio de pago es bastante baja (28,3%), lo que le deja un amplio margen de apalancamiento para garantizar un crecimiento continuo de los dividendos. Del mismo modo, en ausencia de adquisiciones importantes (como ocurre actualmente), la empresa lleva a cabo recompras de acciones de forma regular…

…

A pesar de que el precio de sus acciones suele considerarse elevado, los inversores están dispuestos a pagar una prima por Sherwin-Williams debido a la solidez de su foso, en particular su sólida distribución física, que sigue siendo una de las más sólidas del sector. El PER de la empresa se sitúa en 37,5x, muy por encima de la media de sus pares, que se sitúa en torno a 23x…

CVS sigue con malas noticias y ajustes.

Espero otros 2 años hasta que vea la luz.

Así que pensando en rotar posición por algo que dé más dividendos y mas estable.

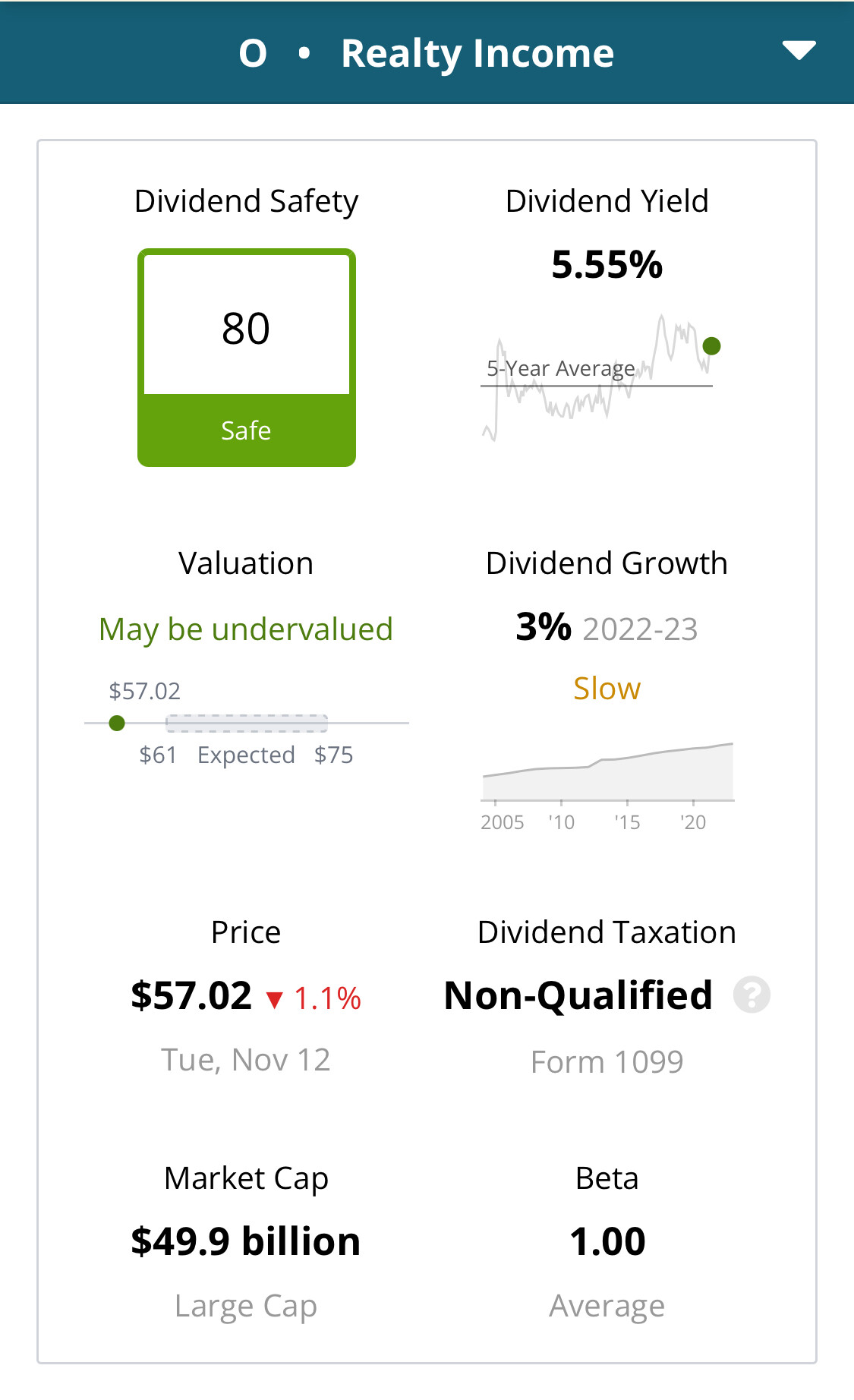

Entre VICI y O. Ambas en el 5%.

yo estoy intentando obtener liquidez para meterle a las cíclicas que están bajando, como LYB y MONDI.

No sé si vender realty income a 57 y algo de Enbridge para pillar, incluso AMT

Tengo entendido que la cartera de activos inmobiliarios de O es muy buena, y lo del dividendo mensual parece una tontá pero a mí me encanta. El otro día amplié unas pocs y ya es mi segunda posición detrás de ITX.

la otra que es muy buena es WP Carey, tuvo que recortar dividendo tras vender su parque de oficinas (fuerza mayor tras el COVID y el auge del teletrabajo), pero tiene una cartera de activos de calidad muy alta

WPC, también buena y en precio.

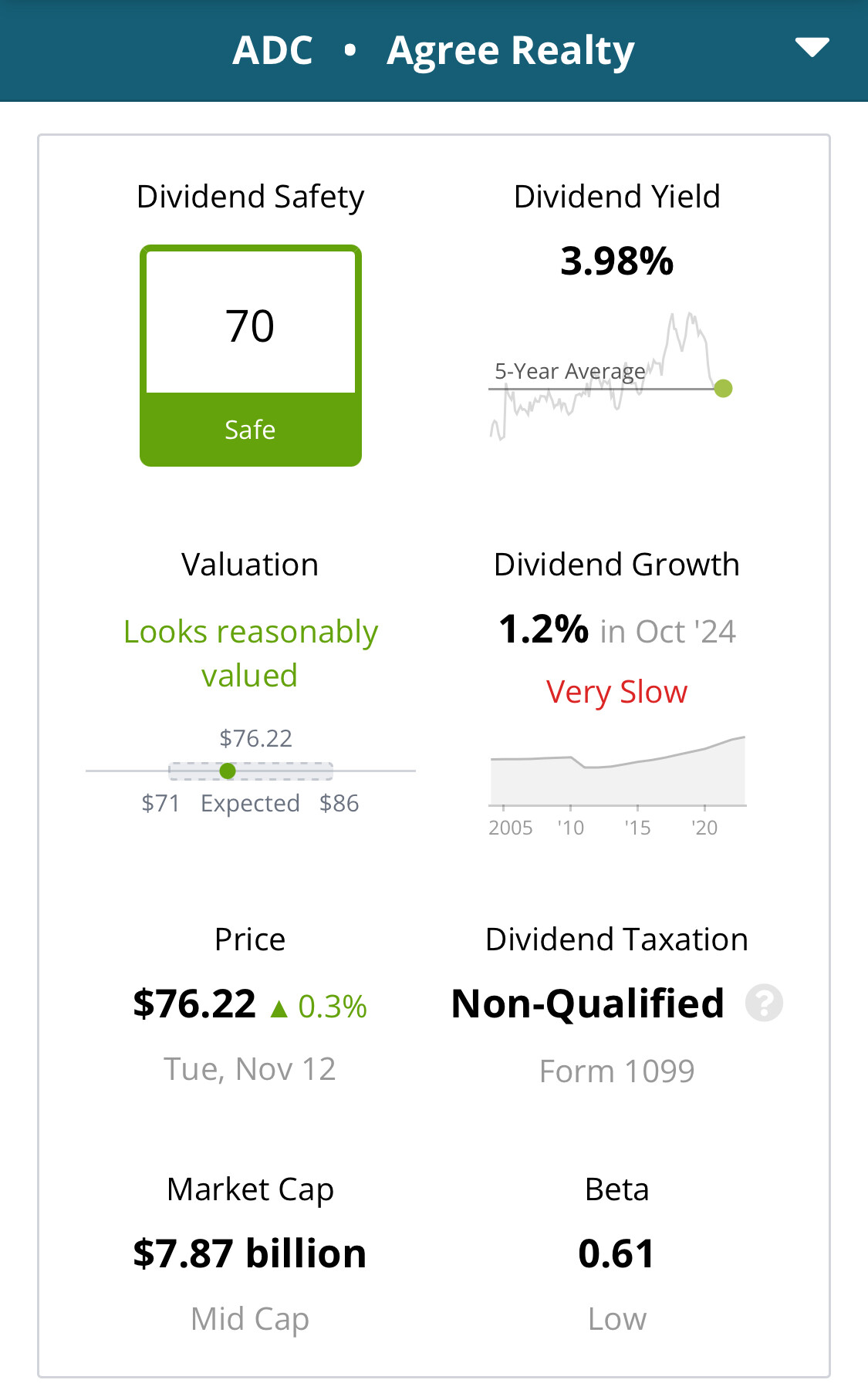

Y ADC, no conocida por aquí pero defendida en “Dividend Talks” por la calidad de sus activos y mayor posibilidad de crecimiento.

Esta está entre mis favoritas, hace tiempo la defendí en este foro frente a O y pillé un pellizco. En ese momento por muy poco premium tenías una empresa de mayor calidad, ahora creo que en comparación a otros como O está cara.

Pero la captura de SSD lleva a error, ya que la subida del 1.2% del dividendo es la segunda (y más pequeña) subida en lo que va de año.

Que prefieres cobrar 1.000€ cada semana o 4.000€ cada 4 semanas.

Cuando yo hice la hipoteca, en vez de pagar cada mes, pagaba trimestralmente, durante dos meses invertía todo lo ahorrado y el tercer mes, pagaba la hipoteca.

El mejor momento para empezar a invertir fue ayer.