Si te indexaras , sabes la de decisiones de ese tipo que te quitarías de la cabeza? Y si no crees estar en el 10% de gestores que lo harán mejor a LP y lo importante es el total return para ti, no veo fallos.

Todo ventajas.

Si te indexaras , sabes la de decisiones de ese tipo que te quitarías de la cabeza? Y si no crees estar en el 10% de gestores que lo harán mejor a LP y lo importante es el total return para ti, no veo fallos.

Todo ventajas.

Yo voy a comprar mañana Enagas. Viva España

Te estás poniendo insulina!!! ![]()

![]()

Akoki con el tema insulina que hace poco leía un informe en el que hablaban de un estudio en el que han descubierto una nueva proteína (creo que era una proteína …) a través de la cual controlar los niveles de glucemia en el cuerpo.

Lo calificaban de muy importante porque abría las puertas a la posibilidad de una terapia alternativa para desarrollar nuevos métodos de control de los niveles de glucemia para todas aquellas personas que no respondían a los actuales basados en la administración de insulina.

No digo que vaya a ser de hoy para mañana, pero teniendo en cuenta que el % de población diana de este tipo de aplicaciones/tratamientos, siendo la diabetes una enfermedad que cada vez afecta un mayor porcentaje de la población, no hará otra cosa que crecer y crecer, es de suponer que a estudios como este y a su posterior desarrollo como terapia aplicable fondos para su desarrollo y estudio en fases posteriores no le van a faltar. Y mas pronto que tarde lograran crear una terapia viable y comercializable.

Un saludo.

Interesantísimo. Desde luego que desafortunadamente la diabetes es algo que irá a más, hay negocio, así que Novo Nordisk tiene negocio para rato.

¿Qué comprar? Nada, durante unos días. Vienen curvas…

A mí ya se me han agotado los memes con bolas de cristal

Fíjate, a pesar de ser billonario, sigue el tío ahí perdiendo el tiempo dándote consejitos.

Espera…

Cualquiera de las 2 me parecen empresas excelentes.

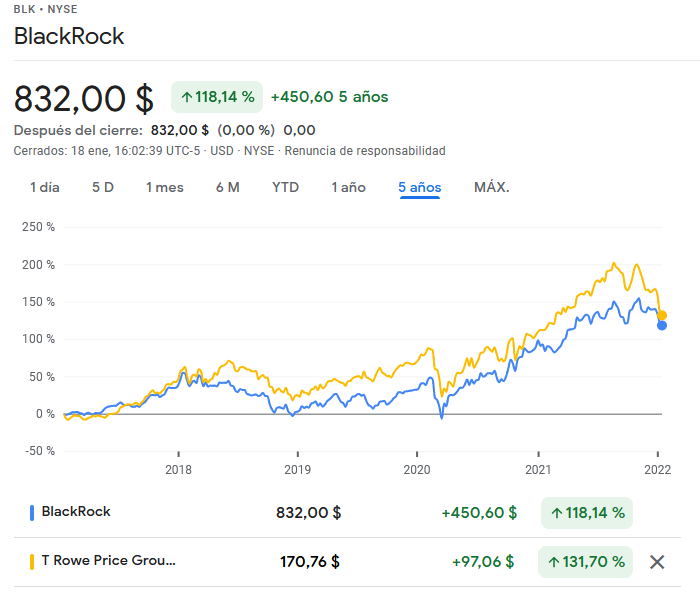

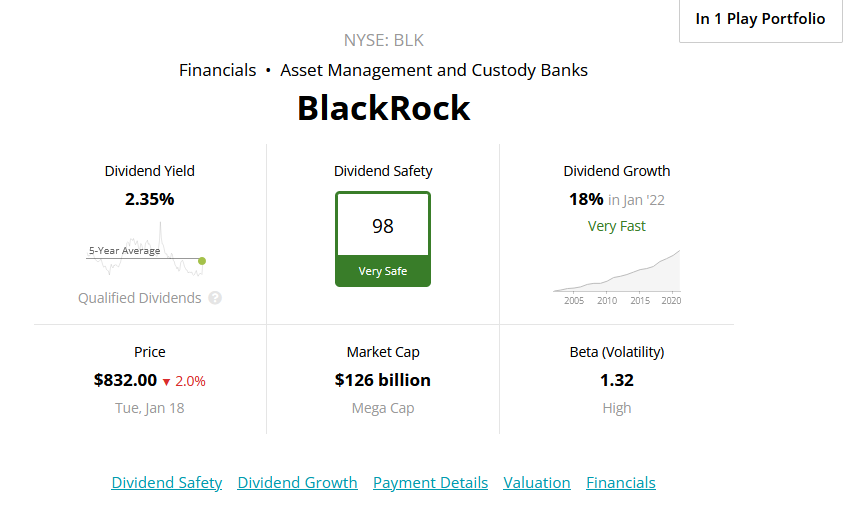

Según mis números y en relación al dividendo, tienen números similares, aunque TROW tiene un PO y FCF PO más bajo y lleva 35 años incrementando dividendo por 12 de BLK.

Financiarmente. Veo mejores ROE, ROIC, Op. Margin y FCF Margin a TROW. También ha tenido más crecimiento de EPS en los últimos 5 años y las ventas han crecido a mejor ritmo en los últimos 10 años. Por el contrario, BLK tiene mejor ratio de recompras.

La deuda de TROW es 0 y aunque BLK no tiene, para nada, una situación preocupante si tiene algo de deuda.

En cuanto a la valoración. Veo a TROW con un valor razonable de 194$, que actualmente cotiza un -12% por debajo de esa cifra, mientras BLK la tengo con un FV de 790$ y un 5% sobrevalorada sobre ese precio.

Por supuesto, todo esto es ‘cosecha propia’ y mi punto de vista. Si en SSD le otorgan una seguridad mayor a BLK, por algo será y seguro que saben mucho más que yo acerca de ambas empresas.

Yo creo que lo he comentado por aquí o en otro foro, pero me ambas me parecen dos empresones, y reconozco que si le estoy metiendo capital a tope a TROW y no a BLK es porque no tengo 800 dolares.

Cosas de pobres ![]()

![]()

Debate sobre el tamaño de las compras movido a hilo dedicado.

Si algún día te da por salir a HK o Tokyo cuando veas los lotes te lo vas a pasar bien ![]()

Hablo de memoria pero creo recordar que Blk paga los dividendos al estilo del grupo Bam, dividendos desglosados en varios apuntes diferentes y con varias retenciones. Para mí, casi queda descartada por este punto.

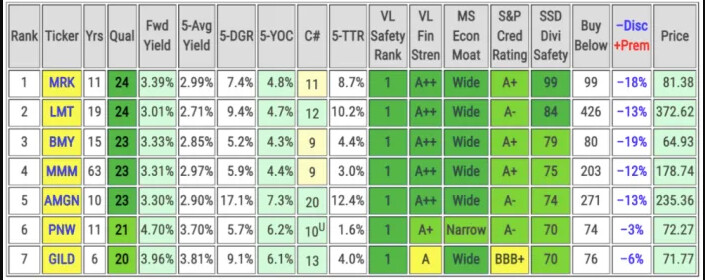

Y lo más importante, la CQSS dice que TROW está más barata que BLK

Una cosa respecto a la CQSS, que valor y descuento tomáis como referencia para saber si está “más barata”? En este ejemplo tengo un filtro temporal para mostrar las que dan más de un 3% de RPD y ordenadas con mayor descuento respecto al price target. Me genera dudas la gran diferencia que hay entre el m* fair value y el m* quantative value en muchos casos.

Igual los SSD se fijan en la mayor capitalización de BLK con respecto a TROW y los vientos de cola de gestión indexada, en todo caso ambas empresas me parecen muy adecuadas para el largo plazo, yo únicamente llevo la primera, pero TROW, siendo aristócrata y el DGi a 5 años que presenta, deja buen sabor.

Es un hobbie, todos estos billonarios, y sobretodo los que dicen que lo son, en lugar de pasarse el resto de su vida en playas paradisiacas, se encierran en su pisito de Madrid o de donde sea para escribir libros, hacer podcasts, montar cursos.

Es loable la pasion que le ponen, ayudar a los demas cuando podrian estar en una playa debajo de un cocotero

Las tengo todas

, ¿no veis también apetecible Blackrock?

, ¿no veis también apetecible Blackrock?