¿Esos tenían algo que ver con Kodak, se llamaba Kodak-Eastman(o al revés ya no me acuerdo…)?

Este administrador de dinero centrado en los ingresos ve gangas en Europa. ‘El miedo masivo es una oportunidad’.

Matt Burdett, coadministrador de cartera en tres fondos de Thornburg Investment Management,

¿Cuál es un buen ejemplo?

Roche Holding RHHBY es una empresa de la que somos propietarios desde hace más de 10 años. Tiene su sede en Suiza, pero más de la mitad de sus ventas provienen de los EE. UU. Por lo tanto, no es tan simple como mirar el domicilio de una empresa y luego computarla como una empresa europea. Es más complicado que eso. La rentabilidad por dividendo de Roche es de alrededor del 3% en francos suizos.

El telón de fondo negativo de hoy crea oportunidades. Nuestra opinión es que podemos comprar empresas que creemos que van a ser ganadoras a largo plazo a valores relativos más atractivos. Todo se trata de valor relativo. Seguimos pensando que hay un gran valor en Europa.

¿Dónde están algunos de los mejores valores en este momento?

Energías Totales TTE] es una importante petrolera que cotiza en bolsa en Francia que se está beneficiando de la crisis energética, ya que tiene el segundo negocio de GNL gas natural licuado más grande del mundo, solo superado por Shell

Acabas de mencionar el elefante en la habitación. ¿Espera una recesión en Europa?

Creo que el consenso es que habrá una recesión. La pregunta es, ¿qué tan grave será? Creo que la palanca principal es cómo subirán los precios de la energía, en particular el gas. Realmente no se nos ocurren escenarios de recesión. Lo que tratamos de hacer es analizar las empresas individuales y la sensibilidad de sus ganancias a diferentes entornos…

¿Dónde más ves valor?

Orange [ORAN] es la participación número 2 del fondo. Lo tenemos desde 2016 y creemos que es una empresa de telecomunicaciones infravalorada. Es lo que llamaríamos una fuente de ingresos constante

Pasemos a las acciones estadounidenses. Pfizer PFE +0,99% PFE está en su top 10. ¿Por qué le gustan las acciones?

Compramos Pfizer por primera vez en 2010 y hemos aumentado nuestra posición significativamente en los últimos dos trimestres porque genera ganancias constantes y tiene un valor muy atractivo…

¿Qué sectores te gustan más y menos?

Nuestra mayor sobreponderación es el sector financiero porque es el sector en el que creemos que va a estar el mejor valor. Mucha gente piensa que si se avecina una recesión, es imposible que seas dueño de las finanzas. Creemos que las condiciones son algo diferentes que, digamos, antes de la crisis financiera 2008-09, cuando los índices de capital eran mucho más bajos. Nuestras participaciones financieras son bastante diversas. Tenemos algunas financieras estadounidenses, como CME Group CME. También somos propietarios de algunas compañías de seguros y bancos europeos. Creemos que [BNP Paribas BNPQY sigue siendo un valor muy bueno y probablemente un ganador en el sector bancario europeo…

Nuestra mayor infraponderación es la tecnología de la información. La razón principal es simplemente porque gran parte de ese sector no paga ingresos. Alfabet GOOGL no paga dividendos.META tampoco.

2 Me gusta

Top 50 Posiciones fondos Quality-Growth

| Security Name | Weighting |

|---|---|

| Microsoft Corp | 8.73 |

| Amazon.com Inc | 5.38 |

| ASML Holding NV | 4.87 |

| Visa Inc Class A | 4.2 |

| Novo Nordisk A/S Class B | 3.71 |

| Alphabet Inc Class A | 3.34 |

| LVMH Moet Hennessy Louis Vuitton SE | 3.23 |

| Mastercard Inc Class A | 3.13 |

| Intuit Inc | 3.0 |

| Adobe Inc | 2.89 |

| Nike Inc Class B | 2.71 |

| Lonza Group Ltd | 2.27 |

| Adyen NV | 2.24 |

| NVIDIA Corp | 2.23 |

| L’Oreal SA | 2.19 |

| Nestle SA | 2.13 |

| Alphabet Inc Class C | 2.12 |

| Accenture PLC Class A | 2.02 |

| Thermo Fisher Scientific Inc | 2.0 |

| Essilorluxottica | 1.94 |

| The Estee Lauder Companies Inc Class A | 1.68 |

| Tesla Inc | 1.64 |

| Apple Inc | 1.62 |

| AIA Group Ltd | 1.53 |

| Charles Schwab Corp | 1.46 |

| Danaher Corp | 1.46 |

| SAP SE | 1.44 |

| Linde PLC | 1.36 |

| S&P Global Inc | 1.34 |

| Dassault Systemes SE | 1.33 |

| Sika AG | 1.31 |

| UnitedHealth Group Inc | 1.25 |

| Meta Platforms Inc Class A | 1.21 |

| ServiceNow Inc | 1.2 |

| DSV AS | 1.19 |

| Diageo PLC | 1.17 |

| ASML Holding NV ADR | 1.11 |

| adidas AG | 1.08 |

| Zoetis Inc Class A | 1.05 |

| London Stock Exchange Group PLC | 1.05 |

| Atlassian Corporation PLC A | 1.02 |

| Edwards Lifesciences Corp | 0.97 |

| RELX PLC | 0.95 |

| American Tower Corp | 0.93 |

| Assa Abloy AB Class B | 0.91 |

| Hermes International SA | 0.88 |

| Tencent Holdings Ltd | 0.88 |

| Philip Morris International Inc | 0.87 |

| IDEXX Laboratories Inc | 0.87 |

| Veeva Systems Inc Class A | 0.87 |

12 Me gusta

Nuevas posiciones en fondos (despues de 1/Mayo/2022) Precio no muy fiable

| Security Name | Weighting | Price |

|---|---|---|

| Alphabet Inc Class A | 6.77 | 108.963 |

| Salesforce Inc | 5.87 | 165.04 |

| AstraZeneca PLC | 5.29 | |

| TotalEnergies SE | 4.01 | |

| London Stock Exchange Group PLC | 3.75 | |

| Intuit Inc | 3.47 | 414.46 |

| Marsh & McLennan Companies Inc | 3.34 | 159.95 |

| Daiichi Sankyo Co Ltd | 2.96 | |

| Zoom Video Communications Inc | 2.92 | 107.45 |

| Catalent Inc | 2.88 | 103.06 |

| Canadian Pacific Railway Ltd | 2.77 | |

| The Home Depot Inc | 2.74 | 302.75 |

| Truist Financial Corp | 2.7 | 49.74 |

| Nestle SA | 2.7 | |

| Amadeus IT Group SA A | 2.53 | |

| SBA Communications Corp | 2.48 | 320.05 |

| CoStar Group Inc | 2.25 | 60.41 |

| Tencent Holdings Ltd | 2.12 | |

| Marvell Technology Inc | 2.05 | 59.15 |

| Advanced Micro Devices Inc | 1.97 | 101.86 |

| Atlassian Corporation PLC A | 1.91 | 177.32 |

| Blackstone Inc | 1.9 | 117.79 |

| Ansys Inc | 1.78 | 239.29 |

| Otis Worldwide Corp Ordinary Shares | 1.72 | 74.4 |

| Mondelez International Inc Class A | 1.45 | 62.09 |

| Taiwan Semiconductor Manufacturing Co Ltd | 1.34 | |

| Adyen NV | 1.31 | |

| Prada SpA | 1.27 | |

| UnitedHealth Group Inc | 1.27 | 513.63 |

| B3 SA - Brasil Bolsa Balcao | 1.22 | |

| ASML Holding NV | 1.16 | |

| Koninklijke DSM NV | 1.07 | |

| Haleon PLC | 1.06 | |

| Chipotle Mexican Grill Inc | 1.0 | 1402.55 |

| Budweiser Brewing Co APAC Ltd | 1.0 | |

| DSV AS | 0.99 | |

| HDFC Bank Ltd | 0.98 | |

| Hilton Worldwide Holdings Inc | 0.98 | 140.86 |

| Proya Cosmetics Co Ltd Class A | 0.97 | |

| GSK PLC | 0.95 | |

| Svenska Cellulosa AB Class B | 0.92 | |

| Sika AG | 0.84 | |

| Trainline PLC | 0.83 | |

| Airbnb Inc Ordinary Shares - Class A | 0.81 | 120.87 |

| MIPS AB | 0.8 | |

| Generac Holdings Inc | 0.8 | 210.58 |

| Charter Communications Inc Class A | 0.78 | 426.56 |

| International Business Machines Corp | 0.64 | 138.84 |

| Roblox Corp Ordinary Shares - Class A | 0.63 | 32.86 |

| Nemetschek SE | 0.57 | |

| ServiceNow Inc | 0.55 | 467.47 |

| Anglo American PLC | 0.51 | |

| Hess Corp | 0.36 | 105.94 |

| Bilibili Inc ADR | 0.05 | 25.6 |

| Genmab A/S ADR | 0.04 | 35.08 |

6 Me gusta

Mi humilde opinión es que deberíamos estar tranquilos sin comprar en los próximos meses hasta 2023.

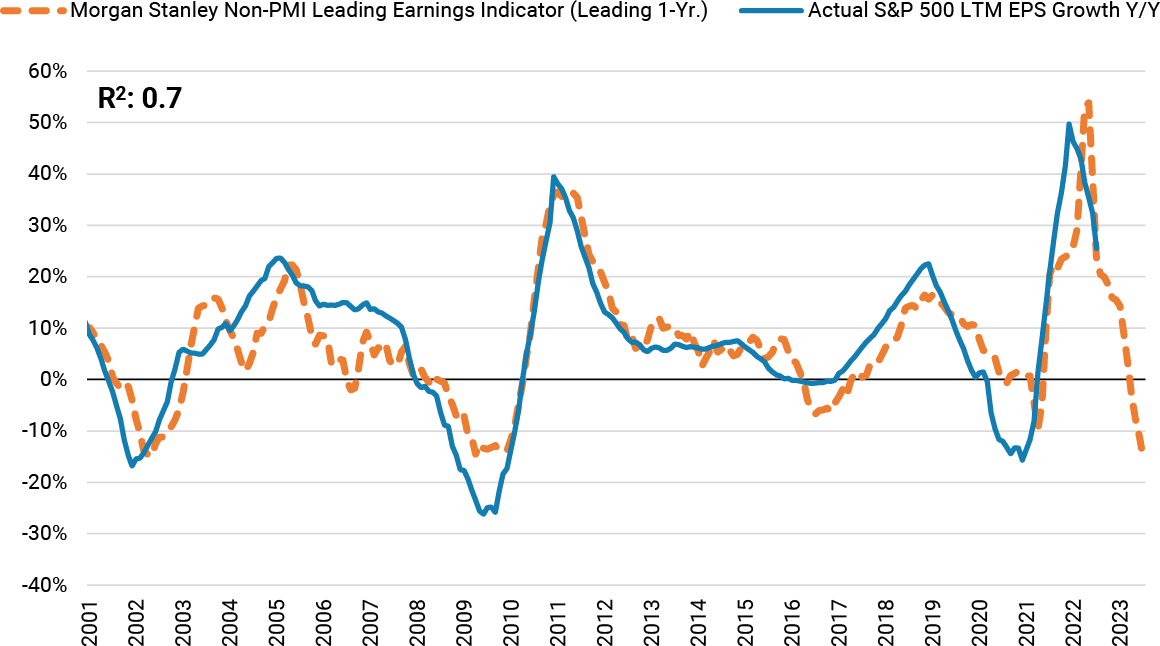

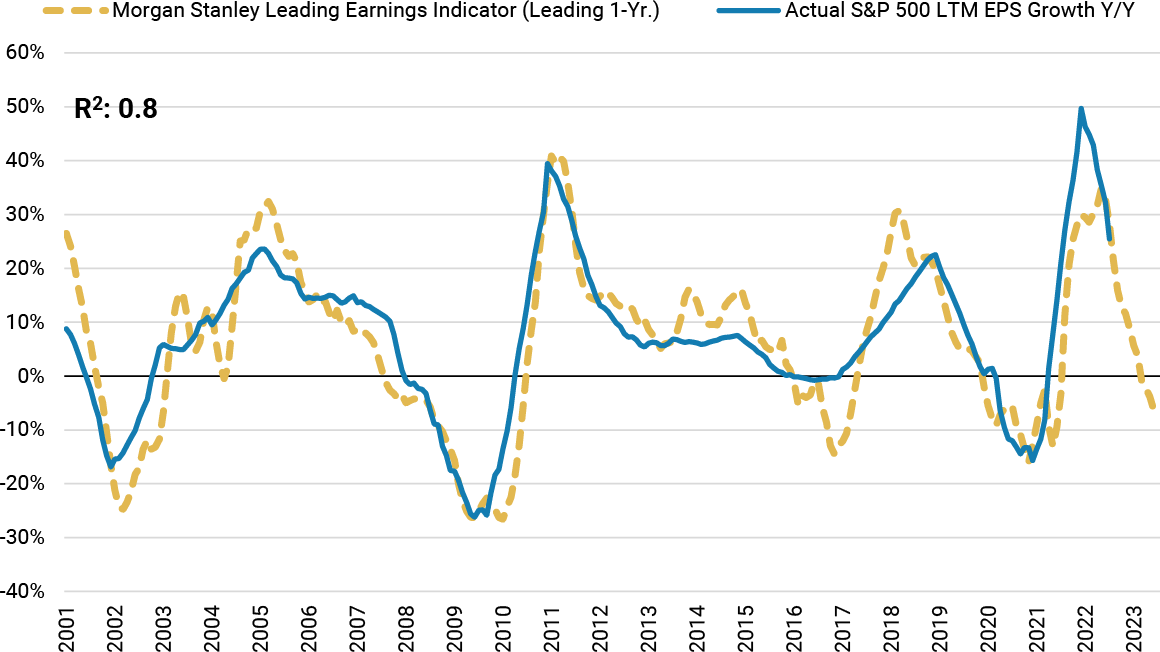

Morgan stanley tiene unos indicadores adelantados (N-1) sobre el crecimiento de los beneficios de las empresas del S&P y los EPS de las empresas siempre se han movido siguiendo las curvas de este indicador adelantado en el pasado.

Al ver dicho indicador parece que el año que viene los EPS de las mayorías de las empresas que están en el indice van a disminuir significativamente los EPS growth entrando en terrenos negativos cercanos a las crisis del 2009 y por debajo del 2021 con lo que correlativamente los precios de las acciones van a caer.

Hay un dicho que dice que si el Pato tiene patas de pato, tiene pico de pato y hace cuac es mejor no darle mas vueltas…, es un pato.

Cuando uno ve cualquier indicador sea el que sea, no hace falta ser muy listo para visualizar un 2023 con EPS proyectados menores que los de ahora y con precios inferiores a los de ahora en la mayoría de las acciones.

Dicho eso, mi opinion es que a la hora de invertir, esperar de 6 a 9 meses, se va a pagar con creces con lo que mi humilde consejo para cualquiera que me pregunta ahora que hacer siempre sera, ahorra y espera que en el 2023 es cuando se darán las grandes oportunidades a largo plazo.

19 Me gusta

Yo también pienso que hay que restringir las compras, no sé si pararlas porque a veces parece tarea imposible. Pero por ejemplo, ¿acaso Intel ha tocado fondo? o ¿SWK? por decir dos que van de culo. ¿Acaso no las queda recorrido a la baja? ¿Hasta cuando? y qué más da si no bajan mas si el año que viene serán esas u otras mejores, sin tanto estrés o tanta penuria y a precios interesantes.

Por ejemplo 3M, pues hasta que llegue a 100, etc.

O HD a 200

Y mientras a observar y comprar alguna cosa si se quiere quitar el mono pero poca cosa…

5 Me gusta

Yo también visualizo caídas en los próximos meses y es lo que nos muestran todos los indicadores (lo cual no debería sorprendernos viendo la situación actual).

Por otro lado, el mercado siempre puede sorprendernos así que no se me ocurriría desinvertir todo (más allá de la venta de alguna posición aprovechando ganancias y pérdidas para optimización fiscal).

Personalmente no pararía las compras completamente hasta 2023 pero sí que las reduciría en gran medida acumulando más liquidez de la habitual para dentro de unos meses donde en mi opinión se verán precios mejores.

4 Me gusta

A mí el corazón, el sistema 1 de Kahneman, me dice lo mismo: no compres, los múltiplos se van a contraer, va a haber un descalabro en bolsa de los gordos, las empresas van a reducir beneficios, inflación, guerra, nos vamos al infierno, … Sin embargo, el sistema 2, o la estadística, o el pasado, me da su punto de vista y me hace pensar, que objetivamente, es imposible saber lo qué va a pasar, si efectivamente la bolsa va a subir o si va a bajar, y que lo mejor, bajo mi punto de vista, es seguir haciendo DCA y aportaciones mensuales.

Creo que era de Antonio Rico (Baelo) el gráfico que vi el otro día, donde se reflejaba que los inversores que se tragaron toda la bajada de los 70, aún así, acumularon plusvalías realizando aportaciones periódicas.

19 Me gusta

Bueno, yo creo tampoco había que ser muy listo para visualizar un 2021 con EPS proyectados menores a los de 2019 (sobre todo, además, a priori) y el que estuvo en liquidez ese año se perdió un +30% aprox.

Creo que si no hay que ser muy listo para ver ese razonamiento, teniendo en cuenta que en el mundo de la inversión hay paladas de gente muy lista, tal vez deberíamos preguntarnos hasta qué punto esa no es ya la justificación de las caídas que ya hemos tenido y no necesariamente la causa de nuevas caídas que estén por venir.

8 Me gusta

Yo creo que la bajada en las proyecciones de los resultados de las empresas todavía no están anunciadas ni descontadas en el precio, por eso los múltiplos siguen siendo exigentes y los precios altos.

Esa es la unica razón por la que creo que aun no hemos descontado las causas de nuevas caídas, simplemente porque las valoraciones de las empresas se hacen con las proyecciones futuras y normalmente estas se anuncian en los releases de resultados.

Mi impresión o mi opinion (y que conste que puedo estar muy equivocado) es que los siguientes releases de resultados en la mayoría de las empresas durante los próximos trimestres van a ser de profit warnings y eso acabara reflejándoselas en una bajada de los precios.

Eso es lo que me dice el sentido común, que veremos el 90% de las acciones mas abajo de donde están ahora pero eso es solo una opinion que solo veremos si es real o no dentro de 6 meses.

Yo por si acaso ya he vendido Telefonica y Linea Directa que son las dos en mi cartera que no me encajan en mi filosofía de inversion y ese cash se va a quedar ahi parado hasta el año que viene.

Y las dos las tenia en minusválias pero por mi situación fiscal las minusválias o plusvalías hoy no me afectan así que vendo aquello que creo que la ecuación precio/valor o seguridad en los dividendos/crecimiento hoy y en un futuro no tienen mucho sentido para mi manera de ver la inversion

6 Me gusta

Bueno, lo que me sorprende es que pienses que no están anunciadas pero que no hay que ser muy listo para saber que estarán, pero que sin embargo la mayor parte de la gente no se haya enterado. Por eso lo decía.

Con eso no digo que no tengas razón, solo que es imposible predecir a día de hoy no sólo lo que ocurrirá, sino cuánto está descontado si ocurre, en mi opinión.

3 Me gusta

Es lo que tiene el mercado, no es completamente racional. Estoy de acuerdo contigo en que es imposible predecir con lo que solo puedes quedarte con las probabilidades de que el suceso ocurra y las probabilidades de que este completamente descontado o no.

En mi caso particular creo que hay mas probabilidades de que ocurra vs que no ocurra y mas probabilidades de que aun quede una parte importante por descontar vs que este descontado mayoritariamente…, por eso ahora creo que es momento de ponerse en cash …en parte…, pero esta claro que es solo una humilde opinion.

1 me gusta

Caídas, no caídas … Creo que no hay que perder la perspectiva, independientemente de las vueltas y revueltas que pueda dar un río al final el agua siempre correo “p’abajo”.

¿Qué quiere decir esto? Y con la respuesta me voy a reiterar una vez más en lo que he comentado en varias ocasiones, el devenir de los mercados lo marcan los grandes flujos de capital. Y estos se mueven al son de las políticas de tipos de los bancos centrales.

Insisto, en el momento que a un gran capital le deje de compensar el asumir una prima de riesgo más elevada estado en RV porque en RF obtiene lo mismo, o casi descontando esa prima de riesgo, saldrá por patas de la RV y pondrá sus santos atributos a descansar sobre montones de bonos, letras o lo que toque en cada momento.

Y eso significarán paladas de millones de efectivo transfiriendose de la RV a la RF. Comenzarán a secar los flujos de entrada que mantienen los precios en la RV y lo demás ya es historia.

Y no hay más; sota, caballo y Rey.

La única incertidumbre aplicable a esto es el timing, porque los niveles de riesgo asumidos los decide cada gestor en común acuerdo con sus clientes y por tanto es difícil, por no decir imposible, cuándo se iniciará el tonto el último. Porque lo que es el inicio en sí, con los actuales tipos que manejan en USA, ya hace un tiempo que se dió.

Un saludo.

20 Me gusta

Muy clarificadores los dos. Comparto lo que decís, aunque el problema es, una vez más y bajo mi punto de vista de cuñado, que no se sabe qué va a pasar.

Es obvio que, puestos a elegir entre una acción de bolsa y un bono USA, la mayor parte de los inversores va a tirar para el bono y como sabiamente dice el compañero ciguatanejo “eso significará paladas de millones de efectivo transfiriéndose”, ¿pero quién sabe si la FED, a mitad del año 2023 y después de muchos meses de políticas monetarias más agresivas, echa el freno de mano y vuelve a bajar los tipos progresivamente ante la incipiente recesión estadounidense?

Todas las posibilidades son válidas y posibles y ninguna se sabe con certeza.

1 me gusta

Estoy basicamente de acuerdo contigo. Al final el precio de las acciones es un tema de Recompensa esperada y Equity Risk, que normalmente esta correlacionada con el retorno de la renta fija.

Mientras mas alto es el retorno de la deuda menor tiene que ser el PE para que compense el riesgo.

Os paso lo que compartía con un gestor de fondos en USA y lo que el me decía sobre el tema

Equity risk premium subtracts the 10-year treasury to focus on the risk excluding higher interest rates. They are making the point with QT rates cld go higher, this cld effectively increase the risk premiums. And more importantly, earning are overstated. The energy crisis in Europe come to mind that cld effect earnings . And in the US, the risk is housing causes a mild recession.

Al final ambos parámetros están correlacionados. Mientras mas altos son los tipos de interés, mas se exige a la RV por el factor riesgo y por ello el colchon de seguridad en la compra tiene que ser mayor.

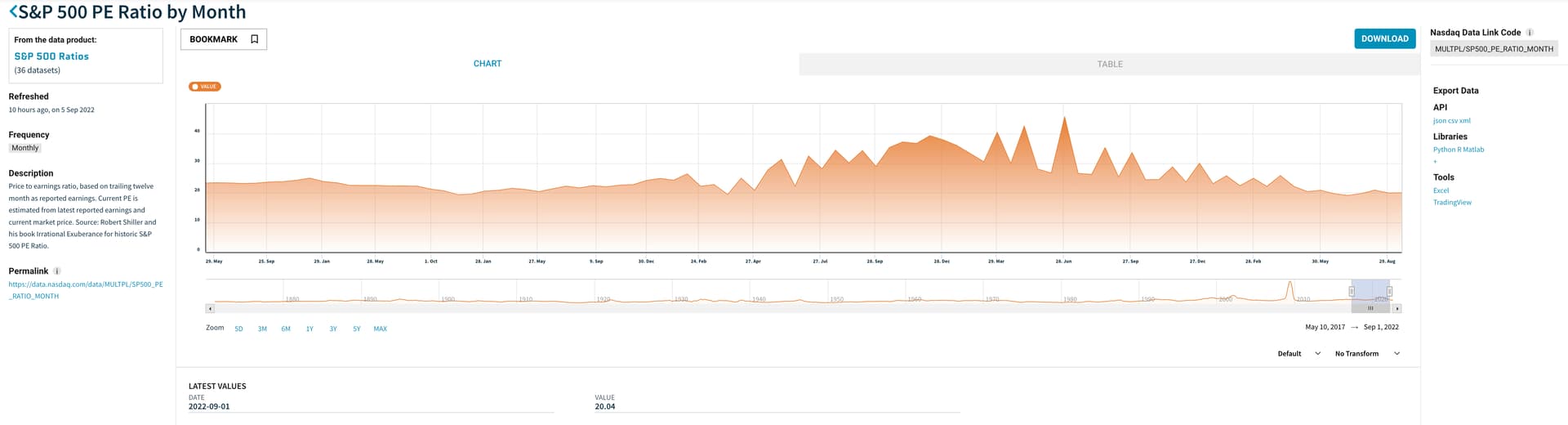

Por eso yo miro los PE y en España y Uk estoy pidiendo estar por debajo de 10 en la mayoría de mis acciones cuando la media histórica en circunstancias normales están en el entorno de los 12-14.

Para mi eso me da un colchon de seguridad de entre un 20% a un 40% y si los precios bajan en ese entorno me permitirá no estar muy preocupado (aunque mi estomago siempre va a sufrir cualquier bajada sin duda)

4 Me gusta

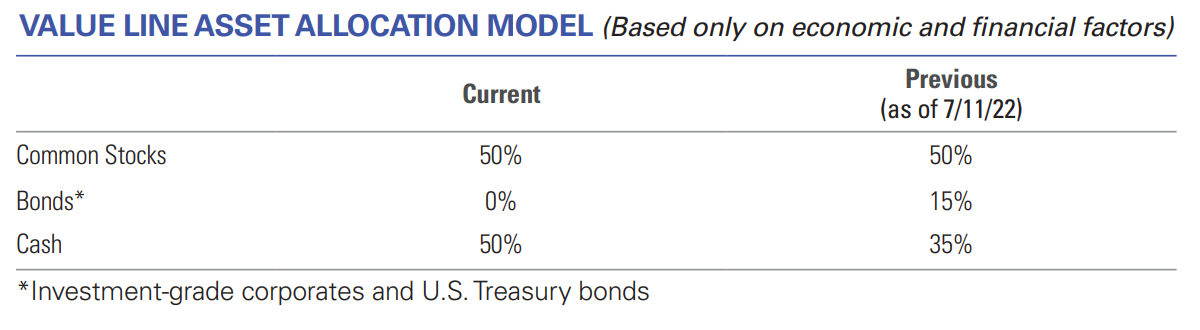

Por si sirve de algo, el asset allocation model del Value Line es el siguiente:

Han pasado de un 50% acciones, 15% bonos y 35% cash en Julio a un 50/50 acciones/cash.

8 Me gusta

En mi opinión almacenar grandes cantidades de cash es arriesgado y mucho más lo es vender activos para tener efectivo por esperar futuras caídas.

El tema es que puedes acertar en que va a bajar todo un 30% y aun así cagarla. Vas a meter todo en el mínimo? Vas a meter todo en un periodo corto de tiempo? Supongamos alguien con 200.000€ que tiene en efectivo 100.000€ porque la caida se ve clara, ahora si que si. Cómo lo gestionas? Metes todo cuando cae un 30%? Y si la bajada se queda en un 28%? Y si baja a 30% y después cae otro 30%, con esta estrategia se va a estar tranquilo o se va a vender en el peor momento?

Si decides entrar a tramos, 20.000 cuando baje un 10%, otros 20k cuando baje 20% etc. Que pasa si solo baja un 25%? Los 60k restante se quedan en liquidez ad infinitum?

Es mas, supongamos que cuando el sp500 llegue a 3000 metemos los 100k. Los metemos de golpe? Hay que tenerlos bien puestos para hacer eso. Espaciamos compras en niveles bajos por si cae mas? Hm… y si toca -40% y se va para arriba en un mes? Lo mismo has metido menos de la mitad de lo ahorrado y ya estas esperando a otra de esas caídas, que luego lo mismo no llega como en el covid.

Me parece que es tan difícil gestionar mucha liquidez que lo mas probable en el mejor de los casos es que metas una parte y la otra la acabes metiendo a precios superiores a los actuales.

17 Me gusta

La cantidad de malas perspectivas que ya tenemos tienen toda la pinta de que durarán varios años, con lo que ¿ se pueden esperar unos años de bajas cotizaciones ? ![]()

En mi caso desde luego es ponerme en liquidez en un 10% max 15% vs estar invertido en el 100%. Y hacerlo con aquellas acciones que me dan menos seguridad en cuanto a su evolución futura, pero sin duda me puedo equivocar. Si acierto habre mejorado mi cartera un poco, si me equivoco la habre empeorado un poco. Nada significativo en términos de lo que me importa que son los dividendos presentes y futuro. No creo que cambie mi presente ni mi futuro por hacer esto porque no me gusta correr grandes riesgos pero me siento mas tranquilo actuando según mis convicciones, los datos que puedo procesar y mi percepción del entorno macro (puede que sea solo un tema psicológico pero para mi es importante).

Con ese cash que ahora guardo, tratare de comprar mas abajo aunque se que no voy a comprar en el suelo, pero si mas abajo de mis precios actuales.

Mi colchón de seguridad (bajo mi perspectiva) son mis bajos PE (y no es que sea el único indicador pero para mi es un buen indicador principal) y tratare el dia de mañana de mejorar ese colchón si soy capaz de incrementar algunas de las acciones que ya tengo y me gustan a un precio inferior aunque no sea el precio mas bajo que alcancen.

4 Me gusta

Muy de acuerdo.

Habrá que seguir la evolución…

fuente: Financial, Economic and Alternative Data | Nasdaq Data Link

1 me gusta