Cuanto me alegro Raúl. Las vivencias de un IF siempre serán interesantes. Y desde luego que tampoco tiene que ser “fácil” ocupar el tiempo. Curiosamente es lo que ansiamos todos, y luego resulta que hasta los privilegiados como nos podemos considerar tenemos nuestros dramas

Si en algún momento no sabes con qué aburrirte aquí sabes que tienes un NO IF con el que tomar un café

Claro que se puede sin tener que llevar las millonadas de las que se hablan por aqui.

Es una idea magnifica el salir de tu zona de confort tanto si compras como si alquilas cosa que me va mas pues asi no me siento atado a ningun sitio pero de cualquier forma creo que es primordial cambiar de aires cuando te de la gana.

Ahora te puedes permitir el lujo de aburrirte pero mas amenamenta jajaja.

Lo llevo pregonando hace unos años pero creo que cae en saco roto con esa mania del lonchafinismo,on fire y demas zarandajas que tanto calan pero si por edad,ingresos,patrimonio,circunstancias personales te cuadran los numeros bien hechos…a jugar!!! que como bien dices son cuatro dias.

Enhorabuena y que dure.

S2

Mi cartera es la siguiente:

Acciones dividendos en %:

Merlin 4.3

Mapfre 2.6

Endesa 4.2

Caixa 5.1

Iberdrola 4.2

Repsol 3.8

BBVA 5.4

Enagas 2.4

Telefonica 2.5

ACS 5.4

Logista 4.4

Inditex 3.9

Fondos de inversion en %

FI India 0.8

FI bonos y RF 12.0

FI indexados 4.8

FI “lujo” 2.4

ETFs en %

ETF REITs 2.2

ETF INdia 1.9

ETF oro 4.7

ETF bonos y RF 4.7

ETN BTC 3.6

y liquidez el resto , sobre un 4.5%

Los % son a precio actual, no a precio de compra ni nada por el estilo.Los bancos al haber subido más, parece que he invertido más y no es asi, ya que por ejemplo en los indexados a USA al bajar el dolar y las bajadas he puesto más de lo que hay ahora. No sé si con el tiempo haré rebalanceo o no.

Tengo idea de meter algun ETF más de los que reparten dividendo mensualmente pero quiero ir viendo los dividendos que cobro en un año y recalcular segun necesidades y si he cobrado o no suficientes dividendos para vivir

Y dentro de la liquidez tengo algún deposito a corto plazo, que cuando termine lo dedicaré a esos ETFs o a comprar Repsol si baja a 8 o cosas similares

No sé si os gustará la cartera o no, pero es la que he hecho y me siento cómodo con ella.

El tiempo dirá si ha sido buena la elección de los elementos que la configuran

Y ahora seguro que muchos la criticais jeje

Tu cartera me parece bien ya que te sientes a gusto con ella, que es lo más importante para no tomar decisiones poco meditadas y precipitadas.

En mi caso, cuando las acciones suben de peso por subida de cotización no suelo preocuparme mucho de rebalancear.

Ahora mismo yo no tengo valores españoles directamente (con algún ETF seguro que alguno llevo). En carteras de familiares que gestiono conservo Iberdrola (le tengo mucho cariño a esas acciones que se las compré a mi madre hace muchos años), REE y, por desgracia, algo de Enagas. Pero como Repsol baje de 9 le meto un buen tiro para mi cartera, me pignoro si hace falta

Cartera diversificada y con empresas muy dividenderas, eso facilita la “gestión” de la cartera aunque a mi los bancos no me gusten mucho, pero lo importante es la diversificación y que estés a gusto. También he visto que tienes un porcentaje ya majo de RF/Bonos lo cual quita volatilidad a la cartera y te permitirá jugar con las retiradas según el momento del mercado. Yo estoy mirando esta pata de la cartera por descorrelaccionar activos, y viendo unos mensajes más atrás, esta proposición de @Willyfog me parece muy interesante:

Por cierto, aprovecho el mensaje para pedirle a @Willyfog que nos comente algo de su cartera, seguro que es muy interesante y se podrían sacar muchas conclusiones. Me estoy leyendo ahora Carteras para pequeños inversores después de haberme leído el de Estrategias para vivir de las inversiones y no veo más que sentido común por todos lados.

Gracias al libro de @Willyfog de Carteras para pequeños inversores he medido en mi cartera la RF y bonos ademas de oro y algo de BTC y la verdad es que este mes de abril durante el jaleo de los aranceles mi maxima caida no llegó al 6% (hago seguimiento los sábados) y creo que en gran parte ha sido ademas por la depreciacion del dolar en mi parte de indexados

Como el seguimiento lo hago los sabados, no sé si entre semana la bajada habra sido mayor del 6%

Ademas hago el recuento de lo que hay gastando de ello, asi que si la cartera sube, sube con los gastos ya descontados y si baja, parecera que baja más porque en la bajada están incluidos los gastos. No será la manera mas ortodoxa, pero creo que es la mas real para ver si funciona la cartera. Ademas llevo la cuenta de los dividendos mas intereses cobrados para compararlos con los gastos

Ciertamente, añadir activos descorrelacionados entre sí es el Santo Grial de la inversión académica. En este sentido, acciones y bonos son ingredientes habituales de las carteras razonables.

Por cierto, carteras de acciones+bonos son tan habituales, que normalmente las carteras sugeridas por los profesionales y los roboadvisors nunca son puras en un activo. Por ejemplo, alguien que quiera máxima rentabilidad (y acepte máxima volatilidad) no suele recibir la recomendación de “100% acciones”, sino “80% acciones y 20% bonos”, porque esos bonos apenas bajan la rentabilidad esperada, pero mejoran mucho la volatilidad.

En cuanto a mi cartera, ahí va. Vaya por delante que cada inversor tiene sus objetivos y sus requisitos. Cada cual tendrá que ver la forma de invertir, y los productos, que más le convengan. En mi caso, mis requisitos son:

Como tengo un perfil académico, me pirra ver “papers” y libros de finanzas universitarias. Esto me lleva a que la cartera sea indexada. Nota: aunque yo me indexe, también veo aspectos positivos en invertir por dividendos.

Soy muy fan de la comunidad Bogleheads (libros, web, foro, grupo de Telegram) porque es la implementación de estas ideas académicas para pequeños inversores.

En este contexto, la relación rentabilidad/riesgo que me viene bien es un 70% acciones y 30% bonos.

Necesito sencillez, algo que sea muy fácil de manejar. Cuantos menos fondos mejor. Estoy dispuesto a perder algo de rentabilidad (¿0.5% al año?) a cambio de la sencillez, aunque no creo que esté perdiendo nada a largo plazo.

No tengo tiempo para mirar las inversiones Gano dinero trabajando, la inversión es para no perderlo.

Los ETFs que distribuyen dividendos, por su sencillez y transparencia, me vienen especialmente bien.

Dicho esto, mi cartera es:

70% Acciones globales (VEVE, Vanguard FTSE Developed World UCITS ETF Distributing)

30% Bonos en euros (VETY, Vanguard EUR Eurozone Government Bond UCITS ETF Distributing)

Diría además que hay muchos matices. En realidad hay varias pizcas de aquí y de allí, fruto del proceso de aprendizaje, que no quiero vender para no aflorar ganancias de capital.

Y finalmente, si empezara ahora, simplificaría aún más. Quizás con un roboadvisor, o con un LifeStrategy como este:

Nota: no tengo nada que ver con Vanguard ni me llevo nada de ellos

Gracias por la respuesta, tus explicaciones al nivel de tus libros. Claras, concisas y al grano.

Después de tantos años leyendo todo tipo de libros, foros, artículos, etc. voy afinando la cartera hacia lo que quiero y espero no dar más bandazos, aunque nunca se está libre de esto

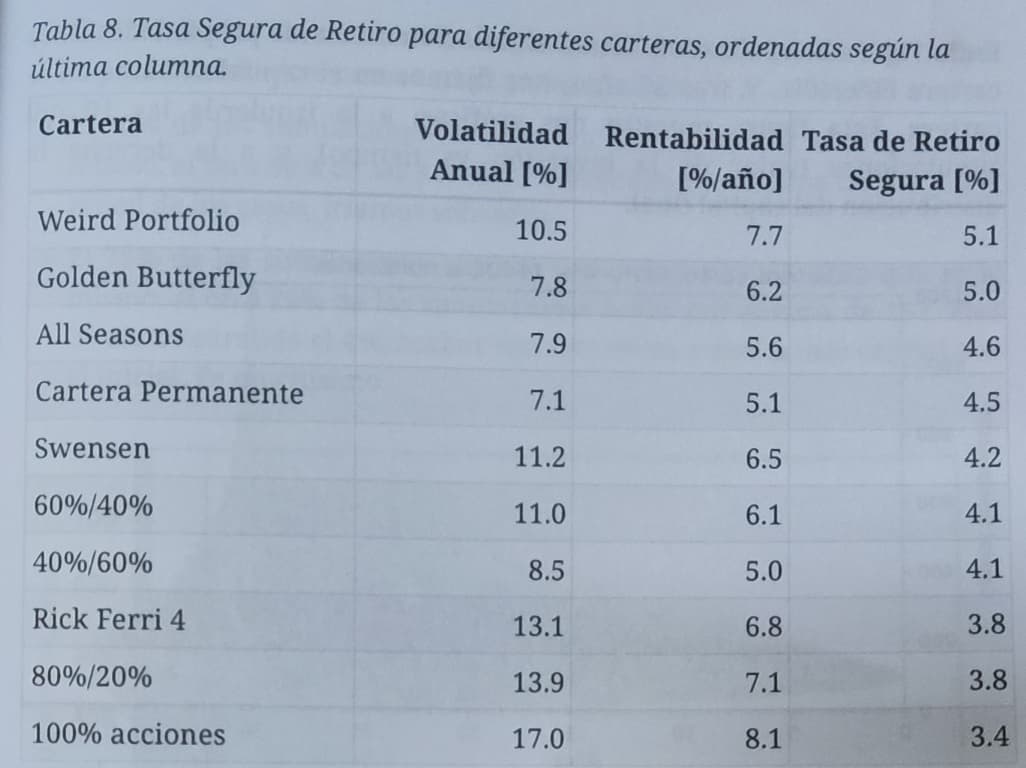

Ahora mismo estoy hacia una Weird Portfolio ya que sus activos están bastante descorrelacionados y esto, en principio, daría estabilidad a la cartera, menos volatilidad pero perdiendo algo de rentabilidad. Según tu Estrategia para vivir de las rentas, daría alrededor de 0,5% menos que una cartera 100% acciones pero bajando la volatilidad bastante y, sobre todo, pudiendo tener una Tasa Segura de Retiro sensiblemente superior a la de todo acciones.

Para ello, tengo ETF de REIT´s, ETC de Oro y me faltaba la patita de bonos. Lo que no veo tan claro es tener tanto peso en Small Cap y nada o muy poco de Large Cap. Así que los porcentajes finales serán un poco “a mi manera” pero siempre será mejor tener distintos activos que solo RV al 100%, al menos los que vemos relativamente cerca el salto.

Un saludo y, de nuevo, gracias por tomarte tiempo en contestar.

Estoy de acuerdo. Cualquiera de esas carteras tiene sentido, por su sencillez y la descorrelación de activos. Además, la persona que “se inventó” el Weird Portfolio (usuario ValueStockGeek en Twitter/X), que lo escribió en un PDF/libro que circula por la red, es muy convincente

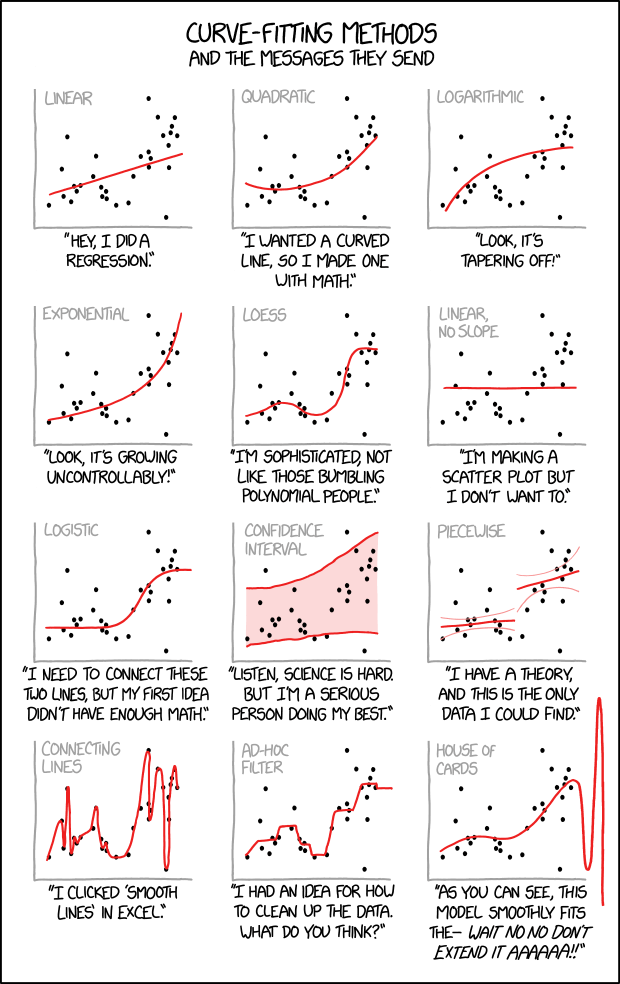

Por otro lado, alguien dijo unos mensajes más arriba que cuando las carteras incluyen muchos activos, en proporciones muy definidas, entonces puede haber overfitting, querer llegar demasiado lejos ajustando el modelo. Y como no quiero pecar de overfitting, y el futuro puede no ser como el pasado, esto me insta a simplificar y quedarme con una cartera 70%/30%.

Ahora bien, si a largo plazo el Weird Portfolio le saca un 1.6% anual a una cartera 60%/40% (como dice la captura de pantalla)… yo lo celebraré, te invitaré a una cerveza, y exigiré al ayuntamiento una rotonda a nombre de “Faemino Weird Investor”

Al hijo del overfitting dichoso, esta gráfica hará las delicias de todos esos ingenieros y científicos que estén por este foro. Entre un sencillo ajuste lineal, y el último ajuste, que cada cual encuentre acomodo…

Tengo un poco de curiosidad. ¿intentas aplicar los modelos de mínima varianza de Markowitz o algo parecido? Los estudié en la carrera pero pensé que era algo más bien teórico y que prácticamente nunca se aplicaban. Esta es de las pocas veces que he escuchado a alguien hablar directamente de la reducción de varianza de una cartera y de correlación de activos (Normalmente sólo se menciona la diversificación).

Hice dos aportaciones a ese etf de vanguard en click trade, aunque no daban precio, dejaban operar, pero ahora ya ni dejan operar. ¿Sabéis de algún broker que lo ofrezca?

Me he estado releyendo el libro de Carteras para pequeños inversores y como mi cartera ya está hecha y no creo que cambie mucho creo que mi cartera está aproximadamente entre una No Brainer (pag 202) y una parecida a la del Fondo Soberano de Noruega que a su vez es como la Rick Ferri Core Four Classic Aggressive Growth (pag 189).

Evidentemente con matices, pero estoy cerca del 75% en bolsa como ellos, solo que el 25% restante que en ellos son bonos y RF, yo tengo ese 25% en bonos, RF, oro y BTC

Espero que mi cartera cumpla. Me vale con que mi cartera tenga el historial del pasado de las 2 a las que yo creo que más se parecen, aunque ya se sabe que rentabilidades pasadas…

Me gusta que mi cartera se “parezca” aunque solo sea en % a algunas de las del libro para poder ver que hubiera hechoe aproximadamente en el pasado

La Weird Portfolio está muy bien, como la all seasons o la golden … pero no creo que yo llegue a tanto tanto oro o tanta RF

Hola @rauloffshore , al final esto de las carteras es como los culos, cada uno tenemos el nuestro y son muy diferentes.

Lo que estoy teniendo cada día más claro, gracias a la relectura de los libros de @Willyfog y a los vídeos de Javier del Valle es que una cartera menos volátil y, muy importante, que permita un porcentaje mayor de Tasa Segura/Permanente de Retiro es que tenga activos descorrelacionados y ahí es donde entran oro, reit´s y sobre todo bonos. Así que yo voy dirigiéndola a tener alrededor de un 10% en cada uno de estos tres activos y el resto a RV.

La idea de incorporar small cap la voy dejando aparcada al tener una beta más alta que el mercado, más volatilidad y eso es lo que precisamente ya no busco si pretendo saltar a medio plazo. Si tuviera 20-30 años, todo a RV y luego ya rebalancearía.

No sé si se parece a la Rick Ferri 4 más que a la Weird o a la Golden Butterfly, el nombre me da igual, el caso es no tener activos de una sola clase, sino que se comporten de manera distinta según la parte del ciclo que estemos viviendo y así permitir un % mayor de retirada al tener menor volatilidad perdiendo algo de rentabilidad. Si pretendo vivir sacando menos de un 2.5-3% de la cartera al año debería tener una cartera enorme y eso es muy difícil ya sosteniendo a una familia de cuatro miembros. Todo no se puede tener

Igual no he leído/buscado lo suficiente, pero creo que nunca he leído a nadie llegar a la IF con un sistema y luego cambiarlo para “asegurar”. Si he leído cambios de cartera para, según sus opiniones, mejorar la rentabilidad, pero para “amarrar” la rentabilidad.

Símil futbolístico, vamos 2-0 y voy a sacar un delantero y un medio centro para meter a dos centrales más. Quedan solo 20 minutos y se “suele” pasar mal, si te quedarán 20 años igual con certeza lo pasas muy mal.

PD: opinión creada por experiencia propia.

PD2: otra cosa sería, he llegado a 1M€ y acabo de alcanzar la IF, pero además me han tocado 3 décimos de la lotería de navidad. En este caso si que parece más obvió parte de ese ingreso extra no “arriesgarlo” de la misma manera ya que te irías a tener 2xIF de golpe. Pero sigo pensando que si un sistema te ha llevado a un sitio, cambiarlo para “asegurar” es el inicio del fracaso. Opinión basada en una sola vida invirtiendo y en qué no ve visto/leído casos “reales” que demuestren lo contrario.

No es que “cambie” para asegurar puesto que no he llegado aún a la meta (ojalá), es que prefiero no comerme bajadas tan gordas del 40% si estoy 100% RV. Más bien estoy moldeando la cartera asignando capital nuevo a activos que antes quizás no había contemplado. Eso, en principio y según la experiencia de dichas asignaciones, me protegería mejor de las caídas bestias del mercado. Y además, según todos los modelos, permitiría tener una Tase de retiro algo mayor a la de tener 100%RV. Tú mismo leíste el libro hace poco y lo sabes, lo tienes reciente.

Creo recordar que tú llegaste a la IF con dividendos y fuiste cambiando a fondos, por lo que sabes mejor que yo lo que es cambiar de cartera a mitad de partido. Tener BTC no entra en mi estrategia y tú llevas 1/3 creo, bueno, es cuestión de gustos, tripas y sobre todo, nivel de gastos respecto al tamaño de la cartera. Me gustaría ir sobrado cuando dé el salto, es sencillo.