Me puedo pasar horas en mi excel haciendo calculos, q si proyecciones de dividendos y YoC a 10 o 15 años, cuanto ingreso al mes, cuando hago compras sumo y asi calculo proyeccion de dividendos para el año q viene, dime algun dato y seguro q lo tengo.

En cambio, la renta y todo lo q conlleva me aburre soberanamente, solo en operaciones de compra venta tenia 7-8 paginas, para casar 4 ventas y encontrar los datos de compra de 2011 me pase un par de dias. Prefiero dejarselo al gestor.

Un buen gestor sale barato (e incido en lo de “buen”). Llevo con el mismo 16 años luchando en innumerables batallas (autónomos, sociedades, rentas, herencias, donaciones, expedientes, trámites…) . El día que me diga que se jubila me da un soponcio

La reducción la hace sola el programa. Si ves yo he metido 11.000 en divis (apartado total ingresos íntegros dentro de rendimientos de cap. mobiliario) y 4500 de perdidas, y él solo ha llevado a base imponible del ahorro 8.800 = 11000 - el 20%. (20% porque ese simulador era el de 2017)

Muy buena pregunta, y hay que hilar muy fino para responderla. La norma dice:

La reducción por obtención de rendimiento de trabajo únicamente se aplicará a los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros.

A estos efectos, el rendimiento neto del trabajo será el resultante de minorar el rendimiento íntegro en los gastos previstos en las letras a), b), c), d) y e) del artículo 19.2 de la Ley del Impuesto.

Así, que hay que irse a la Ley y ver cuales son esas letras:

Artículo 19. Rendimiento neto del trabajo. 1. El rendimiento neto del trabajo será el resultado de disminuir el rendimiento íntegro en el importe de los gastos deducibles. 2. Tendrán la consideración de gastos deducibles exclusivamente los siguientes: a) Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios. b) Las detracciones por derechos pasivos. c) Las cotizaciones a los colegios de huérfanos o entidades similares. d) Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite que reglamentariamente se establezca. e) Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales. f) En concepto de otros gastos distintos de los anteriores, 2.000 euros anuales.

Es decir, todos los gastos menos precisamente esos 2000.

Resumen: para computar los 13.115 se resta la SS pero no los 2000.

Se ve muchos más claro si se hace la simulación.

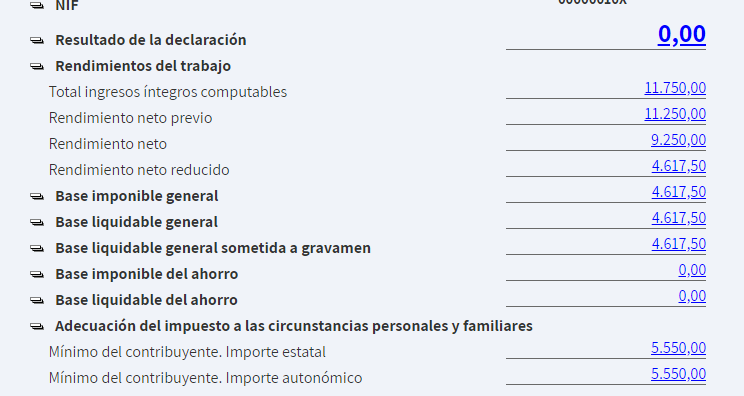

Nota: ya han puesto el simulador de 2018 y como este año es del transición el límite al que empieza a bajar es todavía 11250 ese es el que utilizo para probar. Del mismo modo, solo este año la reducción es de 4632,50 (la media entre los 3700 antiguos y los 5565 nuevos)

Meto:

11750 de sueldo bruto

500 de SS, para que hagan los 11250 íntegros

y la diferencia es un poco menos: 4631,92, es decir, hemos superado el umbral y entramos en la franja en la que se va minorando la reducción.

Viendo la imagen es cuanto se entienden bien la nomenclatura, que creo es muy importante:

Rendimientos íntegros: todo, el bruto del trabajador

Rendimientos íntegros previos: lo anterior menos los gastos a)-e), en este caso los 500 de SS. Es lo que se toma para ver si hay derecho a la reducción de los 5565.

Rendimiento neto: lo anterior menos los 2000

Rendimiento neto reducido: lo anterior menos la reducción, si aplica

Importante para el futuro. Hablamos de 11250-14450 porque estamos haciendo las simulaciones con el renta 2018. Para 2019 y sucesivas (que es lo que nos interesa) los umbrales suben a 13.115 -16.825

Yo también, si fuera muy bueno, pero si luego tengo que revisar lo que hace porque no me quedo tranquilo, pues va a ser que no.

Yo ya hace años que intente delegar e hice consultas, pero las cantidades de las que tenía que disponer para que empezará a ser rentable cambiar la planificación fiscal de forma drástica y así aprovechar a la asesoría todavía no lo alcanzaba.

Ahora ya sobrepasó esa cantidad, pero por vuestra culpa, si pido trabajo en esa asesoría, igual me lo dan. No sé, este año he debido ahorrar unos 5.000 € por decisiones que he tomado gracias en parte a la comunidad, casi prefiero pagarla a cada uno 100€.

Solo para CZD: ¿Cuántos somos? Igual no me sale a cuenta.

Lo dicho, estoy simplificando la declaración pasándome a fondos y no cobrando tantos dividendos. Teniendo todo preparadito la declaración la retoqué en una tarde. La rentabilidad/beneficio creo que es buena, por el tiempo de dedicación, no creo que un gestor me lo mejore.

Lo de los 100€ podemos cambiarlo por y así no tenemos problemas con Hacienda.

Desde luego, o la mitad. Si cobras 50000€, le reduces el mínimo personal y por hijo (2 en mi caso) con lo que ya tenemos 8100€ y luego los tramos, no es el 23% de los 50000€, si no los divis que superasen esa cifra, ¿no?

Si te quedan limpios pongamos unos 40000-42000€, pues ni tan mal, que dicen los guays ahora.

EDITO: No sé que ha pasado con el nuevo foro que me tiene enganchadísimo. Qué miedo,

En la primera pantalla hay que meter un par de datos personales, pero te los inventas. Yo siempre uso de NIF 10X, como nombre una letra y la fecha de nacimiento cualquiera. En la CCAA mete la tuya porque eso sí influye en ciertas deducciones y en la escala del trabajo.

Luego el manejarlo ya es el renta web normal de hacer la declaración. Si nunca lo has usado, hay muchas ayudas por ahí, empezando por el tutorial de czd en el blog que es muy bueno y está adaptado a nuestra casuística de divis, etc.

¿Me podríais confirmar que todo lo que estáis comentando solo es para los que tenéis rentas del trabajo o planes de pensiones? Yo no tengo rentas del trabajo (lo más aproximado es imputación de rentas de una plaza de garaje), no tengo ese tipo de ventajas fiscales ¿no?

Sí, tanto el gasto general de 2000 euros como la reducción de 5565 son específicamente para rendimientos del trabajo.

El alquiler va también a la base general, pero no es rendimiento del trabajo.

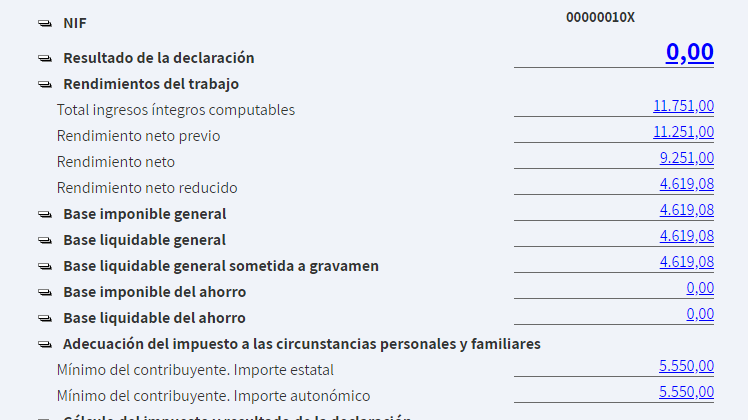

Tengo que retomar todos estos numeros. Mi gestor me ha pasado los numeros de la renta de este año a ver donde estoy y si esos numeros los puedo identificar.

Echando un vistazo a los numeros veo que me aplican los 5550€ que decia @Juanvi como minimo personal y 1200€ como minimo familiar.

Y me comenta el gestor que las minusvalias de este año y los 4 años anteriores se compensan con las plusvalias. Y si quedan minusvalias pendientes se compensan hasta un 25% de los dividendos percibidos, y si de esto todavia quedan minusvalias se pueden compensar los 4 años siguientes.

Con esto me comenta que lo ideal es tener las minusvalias suficientes para compensar plusvalias y el 25% de lo recibido por dividendos y no tener que pasar minusvalias a los proximos años, no pasa nada pero es lo mas rentable desde el punto de vista financiero-fiscal.

Si tienes las minusvalias suficientes no necesitas generar mas, y esas acciones que no vendes, aunque las tengas en negativo te van generando dividendos.

Lo ideal seria llevar una contabilidad de plusvalias y minusvalias para optimizarlo con ese 25% de dividendos.

Pero si ajustas aquí, al compensar minusvalias con plusvalias y dividendos, reducirias la minusvalia restante y es muy posible que no te salte la reducción. Los 5500 te saltan porque tienes X perdidas que minoran tu base del trabajo gracias a la reducción

Claro, lo que vimos es que son bonificaciones relacionadas pero independientes.

La posibilidad de deducir las minusvalías hasta el 25% de los dividendos existe siempre. El requisito es, claro, tener minusvalías.

Además, te puedes reducir 5.565 euros de rentas del trabajo (adicionales al gasto de 2.000) si se cumple simultáneamente que:

Las rentas del trabajo no pasan de 13.115 -16.825 (dentro de ese rango la reducción es algo menor)

El resultado de Dividendos+Plusvalía-Minusvalía no pasa de 6.500

Si un año no se puede aflorar tanta minusvalía como para conseguir la reducción, entiendo que tiene todo el sentido el ir “reservándolas” y ajustarla solo para el 25% de los dividendos

Pero como yo lo veo no son cosas incompatibles.

Si descartamos el tema de la reducción (por ejemplo, porque ganamos mucho en dividendos o tenemos muchas plusvalías y vemos materialmente imposible que la diferencia baje algún año de 6.500) está claro que lo óptimo es aflorar cada año el equivalente al 25% y seguir cobrando los dividendos del resto.

Pero si podemos “acumular” las minusvalías y aflorarlas de golpe de modo que un año bajemos de los 6.500, estaríamos consiguiendo esa reducción de 5.565. En tu caso ese año rescatarías más del PP. Y esto no “malgastaría” la opción del 25% porque tendrías los siguientes años para ir haciéndolo.

No sé si me explico; es un tema un poco árido

y así no tenemos problemas con Hacienda.

y así no tenemos problemas con Hacienda.