https://foro.cazadividendos.com/t/me-presento-soy-vash-y-soy-if/670/2327

1 me gusta

cualquier empresa que me de menos del 3% sera vendida de mi cartera, salvo que me guste mucho y me compense de otra manera, en estos momentos ree dando un dividendo de 0,8 me da un 5,5 mas o menos por tanto el dividendo me vale y la estabilidad tambien, tiene sus pegas como bien ha dicho vash pero todas lo tienen

5 Me gusta

Siempre?. Si te estaba dando un 5,99% de dividendo y se duplica su valor en un mes o medio año, te la cargas?

2 Me gusta

Creo que me has entendido mal, he dicho que actualmente me da mas de un 5% por tanto no tengo por que venderla

Aparte he dicho que puedo tener como excepcion otras acciones que aunque no me den ese dividendo las tengo por otras cuestiones

Apertura con hueco alcista

¿Pero esto que es?

Si ya la tenías a ti no te va a dar el 3…

Pues aquí otro que reduce posición en REE, el 3,5% de la cartera me hacía sentir a disgusto así que la bajo al 2% aprox y el dinero se va a Unilever, que pasa a ser aprox el 2,5% de la cartera. Así queda más compensado el panorama. Hice un movimiento parecido con Enagás hace unos meses. Ya no es solo el tema del BOE sino el elevado payout, las subidas de tipos y la inflación que harán que, en el mejor de los casos, el dividendo se mantenga.

3 Me gusta

Hola @Mariodlv,

Si compro unas acciones por 10.000€ y están dando el 6% RPD en el momento de compra, y si al día siguiente se multiplica su precio X2, o sea, valen 20.000€, ¿qué RPD dices que me dan?

- la misma, 6%

- el doble, 12%

- la mitad, 3%

- ninguna de las anteriores

1 me gusta

Sobre tu capital invertido, que es lo que importa, la misma. Sobre el total de la inversión, la mitad.

Lo interesante es que vaya subiendo el dividendo con el paso del tiempo para que el yield sobre tu precio vaya siendo cada vez mayor.

Creo que era en KO, Warren tiene sobre un 50% de yield para su precio de compra.

Llámalo YOC si quieres, pero lo que importa es que a ti sobre el dinero que has puesto es un 6% y ya depende de la “escuela” que seas, te quedas ahí for ever o metes los 20.000 al 6% otra vez en otra empresa y aumentas el YOC al 12% (hasta que venga hacienda a por lo suyo ; )

Si entraste en en REE a 14 este año cobras el 5% que da hoy o cobras más?

La inversión es la misma 10.000 euros, otra cosa es que además se haya revalorizado pero tus 10.000 euros tienen una rentabilidad por dividendo del 6%

Si, es lo que he dicho. Con total de la inversión me quería referir al capital que has puesto más la revalorización.

Hay partidarios del YOC

Y otros somos más partidarios del yield ya que si nos mantenemos dentro de una acción determinada, su cotización en cada momento es la que determina el riesgo que estamos corriendo con nuestro dinerito. Para lo anteriormente dicho no influye el precio de compra.

2 Me gusta

Hace tiempo hubo un debate al respecto, todos tendemos a comparar con nuestro YOC, pero ciertamente deberíamos contar sobre el yield actualizado, si una acción está dando el 1%, y mi YOC es del 10%, eso quiere decir que si vendo esa acción y la reinvierto en otra acción que actualmente este dando el 2%, estoy doblando el rendimiento.

(vale, los puristas me diréis que hacienda se lleva una parte, pero obviarlo ahora para que el ejemplo quede más fácil de entender)

Por tanto, es cierto que nuestro YOC va creciendo, pero el valor de nuestra cartera crece en paralelo, haciendo que la rentabilidad nominal sea la que marca el mercado en cada momento.

Porque todos hablamos de nuestro YOC pero luego damos el valor de la cartera a precios de mercado.

¿Cuántos tenéis detallado cual es el valor de vuestra cartera a precio de coste?

Cuando @ifrobertocarlos nos da sus años de Unicornio, ¿son a precio de coste o de valoración de cartera?

¿Cuándo calculáis el TOTAL Return, es a precio de coste o a precio de Valor de cartera ?

Pues es un poco lo mismo pero con el Yield, lo miramos en YOC por que es más seductor (casi siempre), pero ¿no seria más lógico darlo en base al valor de la cartera ?

Feliz Año

9 Me gusta

Es que precisamente ese es uno de los criterios que se suelen valorar para intuir si la acción está “cara o barata” que tampoco se puede saber realmente pero yo prefiero comprar cuando el yield es superior a la media que cuando es al revés…

Y respecto al riesgo que corres totalmente de acuerdo, ya sé que está mal y que no se puede saber pero por ejemplo: 3M a 240 dolares daba x y a 130 daba y no? pues si la compraste a 150 y se va a 240 tiene pinta que en ese momento igual está sobrevalorada. Siempre puedes vender si el yield no ha subido en consecuencia pero la rentabilidad de tu dinero invertido será la misma valga X o Y.

Yo sin embargo, me fijo en el capital aportado, y los divis cobrados en relación a ese dinero, no en las revaloraciones si no las ejecuto. Esas vienen y van…

Por ejemplo, no sé unas repsoles compradas a 6 euros, el yoc es brutal pero igual prefiero poner ese dinero que casi se ha doblado en poco tiempo a trabajar a un yield inferior pero del doble de dinero y habrás adelantado muchos divis pendientes de cobrar de ese capital inicial.

Evidentemente unas veces se acierta y otras se falla, para evitar eso la solución está en no vender nunca ; )

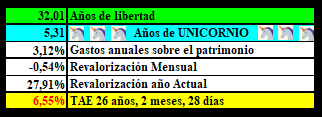

Siempre se aprende algo por aquí, voy a modificar mis datos que os estaba engañando:

Esto era FALSO:

Lo REAL es esto:

![]()

No vale la pena amargarnos las fiestas.

Así todos más HAPPYSSSS.

1 me gusta

Y para que las chavalas no te den calabazas hay que evitar acercarse a ellas ???

2 Me gusta

Era ironía… ; )

Respecto al tema del yield mi pregunta es: Entonces mis amadas telefónicas compradas a 11 euretes me siguen dando un 13.92? Según indica hoy myinvesting??

O aquí si podemos aplicar el yoc?

Feliz año!!!

Bueno y obviando el hecho de que ni dividendo es, pero si lo fuese vamos.