Está claro que los Reits son de las pocas cosas a seguir de cerca o comprar en estos momentos, así en general. Luego están las chatarras que ya iremos viendo, MMM, WBA, VFC, etc. El resto a esperar

4 Me gusta

Yo no he comprado otra cosa en el trimestre que Merlin… y se supone que quería diversificar ![]()

4 Me gusta

La venta masiva de acciones inmobiliarias es un ‘regalo’ para los inversores, dice este profesional

Con las tasas hipotecarias altas y las oficinas vacías, los inversores se han resentido de las acciones inmobiliarias. Pero no Jeffrey Kolitch, administrador de cartera de Baron Funds.

La aversión del mercado a todo lo relacionado con bienes raíces “nos está brindando un regalo: una oportunidad para comprar compañías de alta calidad a precios atractivos”, dice Kolitch, quien supervisa la empresa de bienes raíces Baron Real Estate de $1.400 millones…

Durante los últimos tres años y medio, las acciones relacionadas con bienes raíces se han enfrentado a una trifecta de vientos en contra. Comenzó con la pandemia de Covid, durante la cual muchos negocios inmobiliarios cerraron efectivamente, lo que perjudicó a las acciones. Entonces, los bienes raíces han estado en el punto de mira del ciclo de ajuste de tasas de interés más agresivo en décadas. En tercer lugar, hay informes sensacionalistas, en nuestra opinión, de una crisis de bienes raíces comerciales en el horizonte. Como resultado, muchas acciones inmobiliarias se han quedado rezagadas con respecto al mercado en general.

A medida que evaluamos una franja más grande de empresas públicas de bienes raíces, las perspectivas de rendimiento de dos a tres años parecen bastante convincentes…

¿Qué REIT le parecen mejores ahora?

Si bien ciertos segmentos de REIT pueden enfrentar vientos en contra en los próximos años, la configuración de los REIT en general es atractiva durante dos o tres años. A principios de 2022, antes del ciclo de ajuste de la Reserva Federal, los REIT se negociaban por 25 veces las ganancias. Ahora son 17 veces las ganancias.

Nos centramos en lo que llamaríamos REIT seculares, cuyos flujos de efectivo son menos vulnerables a una desaceleración económica. Piense en los REIT industriales como Prologis [PLD] o Bienes Raíces Industriales de Rexford [REXR], que se están beneficiando de la tendencia del comercio electrónico y las reconfiguraciones de suministro. REIT de centros de datos como Equinix [EQIX] y Digital Realty Trust [DLR] se están beneficiando de la adopción de la nube, un aumento en el uso de Internet y quizás la inteligencia artificial.

Los bienes raíces de arrendamiento de corta duración, cuyos arrendamientos son de naturaleza más corta, pueden tener la oportunidad de aumentar los alquileres con mayor frecuencia para compensar algunas de las presiones inflacionarias. Piense en REIT de alquiler unifamiliares como [Invitation Homes INVH]y American Homes 4 Alquiler AMH; REIT de apartamentos como [AvalonBay Communities AVB] y [Renta Variable ResidenciaEQR]; o tal vez REIT de autoalmacenamiento como [PSA], [almacenamiento de espacio adicional [EXR] y [CubeSmart [CUBO]…

Una de las empresas que no son REIT destacadas en su carta a los accionistas de fondos de ingresos, Toll BrothersTOL, está estrechamente ligado al mercado residencial. ¿Por qué lo recomienda y cómo ve su valoración y los fundamentos de las acciones?

Toll Brothers es una de las mejores empresas de construcción de viviendas de su clase. Está dirigido por un equipo directivo altamente capacitado. A lo largo de los años, ha adquirido y desarrollado una valiosa cartera de bienes raíces propios en excelentes mercados. Gran parte se compró antes del aumento de los precios de las viviendas durante el Covid, por lo que existe muy poco riesgo para el valor contable.

Es importante destacar que Toll se centra en viviendas de lujo

¿Qué otras oportunidades ve en los bienes raíces comerciales?

Acciones de la mayor firma de servicios inmobiliarios comerciales del mundo, [CBRE Group ]CBRE], han sido presionados porque la empresa se vio envuelta en la narrativa negativa. Eso ha creado una excelente oportunidad para adquirir una vez más una empresa comercial de primer nivel a un precio muy reducido.

Somos optimistas a largo plazo en la industria de servicios inmobiliarios comerciales

3 Me gusta

Duda fiscal sobre REITs

Me dice MyInvestor que hacen muy bien aplicando un 30% de retención y que debo pedirle a Hacienda el 15% extra, amén del 15% del tratado a pedir en la Renta.

¿Alguien sabe cómo pedirle a Hacienda ese 15% extra que retienen o me voy cambiando de broker, al menos, los reits?

En el hilo de MyInvestor se habla de ello.

1 me gusta

¿Pero tenemos alguna prueba de que MyInvestor devuelve el exceso a final de año? Porque a mi lo que me ha dicho MyInvestor es que tengo que reclamarlo yo a Hacienda

Eso es un error.

Se supone que una vez vencido el año, los reits hacen sus ajustes contables correspondientes y te devuelven el exceso de retención, y esa cantidad es la que debería devolverte cualquier bróker que retenga el 30 a los reits.

Degiro lo hace al contrario. Te retiene el 15 y luego a año vencido te hace ajustes extraños donde te quitan una parte según ajustes de la empresa ![]()

Pero tu a nivel de hacienda no tienes que reclamar nada. El call center de MyInvestor no se quien lo gestiona pero desde luego deja mucho que desear

2 Me gusta

Eso es lo que tenía entendido, pero al soltarme esto me quedé pillado.

Pero bueno, es el call center y myinvestor en general, ayer casi toda la sesión NYSE cerrados, yo con ordenes puestas y no me entraron aunque el precio bajo por debajo de la orden…

Eso sí que es raro. Nunca me ha pasado.

A mi tampoco me ha pasado.

De todas formas yo casi siempre entro por inversis que ahí va perfecto

1 me gusta

Ayer, tampoco. A eso de las 17:00 petó y hasta las 21 no funcionó ni MyInvestor ni Inversis

Ni evo que tmb usa Inversis

Hola,

Sabes porqué está teniendo estos bajones tan severos últimamente?

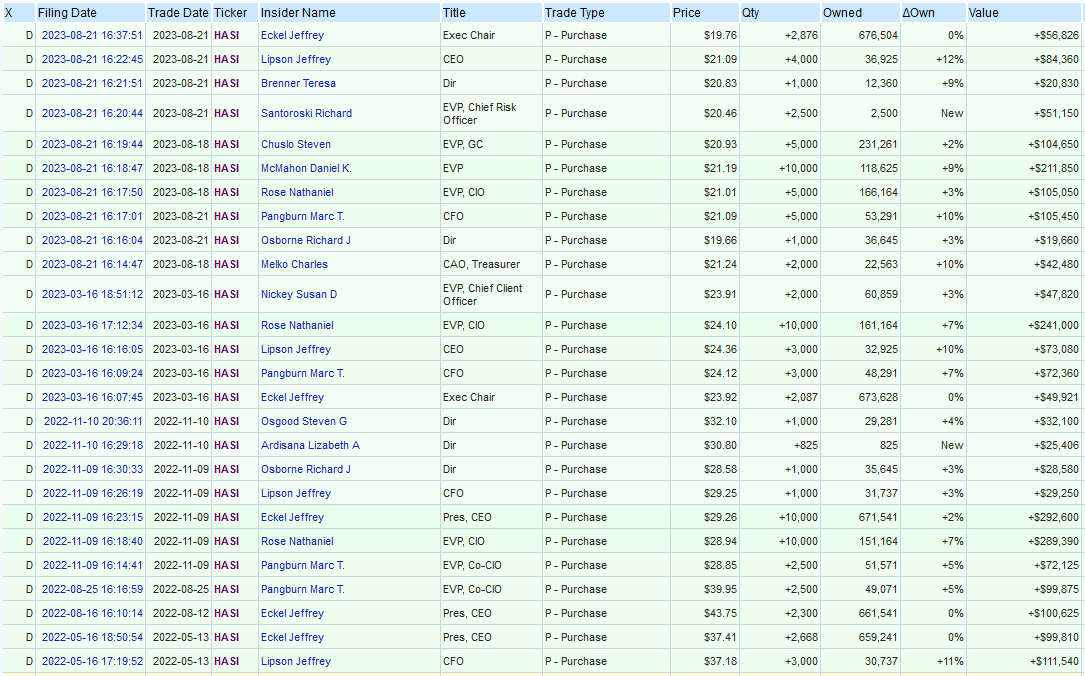

Es un reit interesante.

Saludos.

Es una small cap y además por ahora* catalogada como un REIT, sectores muy castigados a día de hoy por el mercado.

A eso se le suma la subida de los tipos de interés (aunque tiene el 87% a tipo fijo) y al dedicarse a las energías renovables, se teme que una bajada de las materias primas (combustibles fósiles) por una futura recesión, afecte al desarrollo de posibles proyectos renovables (a más barata este la energía más interés pierden los inversores por las renovables, eficiencia energética, etc.)

*Quiere pasar de ser un REIT a una Corp, supongo que esto también añade más incertidumbre.

1 me gusta

Hoy LA VANGUARDIA publica un artículo de ROSA SALVADOR que transcribo ya que solamente se puede leer si eres suscriptor.

Edificios a mitad de precio

Los cambios sociales producidos tras la pandemia y la mayor dureza de la banca en financiar operaciones inmobiliarias han hecho que no encuentren comprador decenas de edificios de oficinas y centros comerciales, sobre todo pequeños o de la periferia, aunque tienen ahora valoraciones que son un 50% inferiores a las de antes de la pandemia.

“Los inversores no quieren comprar ni oficinas ni centros comerciales. Ni siquiera los que están bien alquilados y dan buenos rendimientos, y eso hace que haya grandes oportunidades de inversión si identificas los que realmente funcionan” señaló Enrique Martínez Laguna, director ejecutivo de la consultora CBRE en The District, la feria inmobiliaria que se está celebrando en Barcelona. “Muchas

La filias y fobias de los inversores han cambiado tras la pandemia. “Aunque el escenario apocalíptico que algunos preveían, con teletrabajo masivo que hacía inútiles las oficinas y comercio electrónico en lugar de ir de tiendas no se ha cumplido estos activos han perdido el favor de los inversores”, reconoció Martínez Laguna.

### Polarización

Directivos de fondos internacionales, como los de TPG, uno de los fondos de inversión más grandes del mundo, reconocieron también que la tendencia se ha pasado de frenada. “A partir de ahora vamos a tratar de comprar oficinas. Porque están sobrevendidas y en muchos sitios dan una buena rentabilidad”.

Carmina Ganyet, directora general corporativa de Colonial, explicó que en el sector de oficinas se ha extremado la polarización: solo hay demanda de ocupantes e inversores para los mejores activos. “Las empresas se van de Canary Wharf y La Défense al centro de Londres y París, porque quieren que sus empleados vuelvan al trabajo presencial y para ello les han de ofrecer un entorno atractivo y buenas conexiones de transporte público, que reduzca los desplazamientos a un máximo de 40 minutos. Y las oficinas bien ubicadas y equipadas y modernas, como las nuestras están llenas y suben los alquileres, porque apenas hay”.

Lo mismo sucede con los centros comerciales. Según Salvador Pastor, socio de Deuda de Cushman & Wakefield, “es muy difícil encontrar bancos que financien a quienes quieren comprarlos, aunque funcionen bien y tengan una buena trayectoria. Y eso que es un activo que ya ha tenido una gran corrección de precios”.

Lee también

## Las inmobiliarias piden al Gobierno que impulse la construcción de vivienda asequible

ROSA SALVADOR

“Si dos de los activos típicos, que siempre han sido los de más peso en la cartera de los inversores, como son las oficinas y los centros comerciales, ahora ya no gustan, han de comprar hoteles” señaló Jacopo Burgio, director para Europa del fondo americano Angelo Gordon, destacando que las compras han crecido con fuerza en los últimos dos años. “Además, después de la covid la gente está más dispuesta a gastar en experiencias que en cosas, y han podido subir los precios de las habitaciones y pasar el aumento de la inflación a sus clientes”, aseguró.

El mayor aumento de las compras ha ido a edificios de logística y sobre todo a los de uso residencial (viviendas en alquiler, residencias de estudiantes o de la tercera edad), que se ha convertido en el principal activo de inversión, señaló Cristina García-Peri, socia de la socimi Azora.

### No habrá rebajas en viviendas

“Son los únicos edificios en los que no vemos que vayan a bajar los precios, porque hay poca oferta y mucha demanda”, señaló. A su juicio, el resto de los inmuebles van a experimentar bajadas de precio significativas, que apenas ha comenzado. “Se han pagado precios que solo tenían sentido porque los tipos de interés estaban al 0%. Precios que no volveremos a ver, o solo en activos muy exclusivos”.

Oriol Barrachina, socio director de Iberia de la consultora Cushman & Wakefield, defendió que se facilite el cambio de uso para preservar el valor de los edificios que ya no tienen compradores por los cambios sociales. “En Barcelona ya lo hicimos con éxito en el 22@, cuando cambiamos viejas naves industriales en oficinas y viviendas, y tras la crisis financiera en el Eixample, cuando 500.000 m2 oficinas obsoletas se transformaron en hoteles y viviendas”. A su juicio esa transformación “dinamiza la ciudad y crea mayor actividad económica”.

4 Me gusta

Corepo es una máquina capaz de adelantarse a The Wall Street, una máquina, En el hilo de WPC dijo

Por si os sirve un poco, este verano, en San Francisco, había muchísima publicidad de alquiler de oficinas, tanto que hasta llega a llamar la atención.

Una guía nos dijo (cada uno que le de el valor que quiere) que no habían vuelto los trabajadores a las oficinas al distrito empresarial, y que la ocupación se estimaba en un 30%. Todo esto, en San Francisco con las peculiaridades de San Francisco.

Chapeau para Corepo

Y ahora leemos

Observando la caída del sector inmobiliario desde las calles de San Francisco

Los nuevos hitos de la ciudad son edificios de oficinas en dificultades y un centro comercial que está perdiendo inquilinos.

A medida que los propietarios vean cómo vencen sus préstamos, tendrán dificultades para pagarlos sin prestamistas dispuestos. Los bancos ya están dejando de otorgar préstamos a los propietarios de oficinas, y la emisión de valores comerciales respaldados por hipotecas se desplomó este año…

5 Me gusta

Según La Vanguardia de hoy, Barcelona aprovecha la ocasión y busca soluciones

Las oficinas viejas serán la nueva bolsa de suelo para vivienda en Barcelona

La reconversión de oficinas obsoletas se puede convertir en los próximos años en la nueva bolsa de suelo para construir viviendas en Barcelona, una vez se elimine la obligación de destinar el 30% de cada promoción a viviendas sociales que ha frenado en los últimos años esos cambios de uso, aseguraron los expertos inmobiliarios reunidos en el salón The District.

“Hay mucho dinero interesado en invertir en vivienda, pero la regulación está contribuyendo a aumentar el desequilibrio entre la que se produce y la que se necesita”, explicó el presidente del salón, Juan Velayos. Ahora, en cambio, prevén un cambio. “El nuevo alcalde de Barcelona, Jaume Collboni, explicó en un almuerzo en el congreso que solucionar el problema de la vivienda es la prioridad de su mandato y que es consciente de que para ello ha de buscar todas las vías para aumentar la oferta”, añadió.

Jajajajajaja, muchas gracias por las palabras, pero mérito ninguno. Simplemente leí en el hilo que se comentaba el tema de las oficinas, y cuando estuve allí, creedme que llama la atención, por lo menos a cualquier forero.

Ni siquiera una economía en auge puede salvar el mercado de oficinas de Atlanta

La ciudad del Sunbelt ofrece una advertencia a otros que esperan llenar torres de oficinas

Las tasas de desocupación están aumentando y las empresas compiten para descargar espacio en el mercado de subarrendamiento . Los valores de las oficinas y los alquileres están cayendo. Los desarrolladores están retrasando nuevos proyectos de oficinas, mientras que los impagos de oficinas aumentan.

La agitación del sector inmobiliario comercial en Atlanta muestra que ni siquiera las ciudades del Sunbelt con economías prósperas pueden escapar [de la crisis del sector de oficinas…

.El debilitado mercado de oficinas de Atlanta está golpeando a los hoteles de la ciudad, particularmente a los alojamientos que dependen de viajes de negocios y convenciones. En los últimos cuatro meses, las tasas de ocupación han disminuido mientras que la demanda ha caído, según la firma de datos hoteleros STR.

Los viajes de negocios en Atlanta están disminuyendo porque uno de sus principales impulsores son las visitas realizadas a clientes o colegas en sus oficinas. …

2 Me gusta