Yo creo que la caída brutal de la demanda de oficinas puede ser la clave para mitigar el problema de la falta de viviendas de alquiler en las grandes ciudades. Úlltimamente paseando por el 22@ de Barcelona - un barrio de edificios de oficinas de multinacionales tecnológicas - me he dado cuenta del bajón de la actividad a pesar de que estas empresas no paran de contratar gente, cada vez más gente trabaja desde casa incluido yo mismo y hay mucha oficina vacía. Esos edificios se podrían reconvertir en viviendas fácilmente como ya se hizo en su día con muchas antiguas naves industriales, y tienen muy buena ubicación, cerca del mar, buenas comunicaciones, etc. Y lo que veo en Barcelona seguro que pasa en otras ciudades. Me planteo invertir en REITs de oficinas si el precio sigue cayendo en picado como hasta ahora. No sería exactamente una buena inversión en dividendos presentes pero sí en dividendos futuros.

¿Alguien con alguna idea de este tipo, que entienda de REITS y proponga alguna oportunidad?

Hola

Lo que dices de las oficinas también me suena de haberlo leído en alguna parte y tiene su sentido, de hecho en ciudades saturadas, en ciudades tensionadas que dicen, tiene toda la pinta. Ya veremos en San Francisco, etc. De momento a sufrir lo contrario. Una compra en este sentido yo la metería en lo especulativo y con una proporción baja de cartera. Si ya hay incertidumbre con los reits sobre todo qué decir de eso que planteas porque también puede quebrar el reit donde te metes para las oficinas por ejemplo, depende de lo largo que lo fieis y las cuentas que maneje cada reit…

Mis lecturas son de prensa, SA, podcast y poco más y ya sabes, cuanto más lees más te gusta. Yo ahora voy añadiendo AMT y CCI, es decir, reits un poco más atípicos y también añadí algo de O, lo típico.

Un saludo

Buena pregunta: la mayoría de empresas grandes ofrecen un sistema de trabajo híbrido, trabajar 2-3 días a la semana desde casa y el resto en la oficina. Esto en la práctica supone que necesitas vivir suficientemente cerca de la oficina y los mejores trabajos con los mejores sueldos suelen estar en las ciudades. Algunas empresas ofrecen trabajo 100% remoto pero a día de hoy son pocas y no parece que se vaya a generalizar en el medio plazo, ni siquiera en las grandes tecnológicas.

El sentido se lo dan los precios. Si están tan caras las viviendas en los centros de las ciudades es porque todavía hay gente que cree que le conviene/quiere/necesita vivir ahí.

En la ciudad en la que vivo, todavía hay gente que se va a vivir lejos por el precio. Sin embargo el otro día, andando por una calle del centro, la mitad de los locales estaban cerrados (no eran la 05:00 de la mañana).

Pero un camarero, por ejemplo, un cocinero, una enfermera o un conserje de lo que sea no puede trabajar en casa y le sería muy cómodo trabajar cerca del trabajo, algo imposible en esas ciudades, por ejemplo, aunque puede ser la pescadilla que se muerde la cola, a menos trabajadores en el centro menos de todo y más geriátrico todo…

El efecto centrifugacion es lo que tiene,barrios muertos y ciudades sin alma.

Lo llevo viendo y diciendo hace mucho…Macdonals,Burger King,Sarbucks…

Los centros parecen a las ferias de antes que a ultima hora todos a la pista de coches a pillar cacho jajaj y a veces pillabas Kichi.

S2

Ya claro, pero si se habla de transformar oficinas en viviendas por el efecto del teletrabajo creo que sí se da eso, los precios de las viviendas de esas ciudades tiene que caer por la reducción de la demandas. Y si eso se da (que tampoco es que lo tenga claro) también se deslocalizaran esos puestos que no pueden teletrabajar.

Pero si antes tenias que ir físicamente a la oficina podías querer vivir cerca (cuanto más cerca mejor) pero si ahora teletrabajas y no tienes que ir puedes seguir viviendo donde vivías antes.

Que ese efecto se dé, parece claro. Lo que dudo es que sea tan relevante como creemos. Si el 50% trabajase en trabajos de cuello blanco, y de esos, el 50% pudiera teletrabajar, pues los efectos serían los que dices.

Esas proporciones sospecho que se dan en algunos barrios de grandes ciudades, pero también sospecho que esa oferta se llena enseguida con otros trabajadores quizá con no tan buenos sueldos pero que deben ser presenciales obligatoriamente.

Otro freno pueden ser motivos sociales/familiares. Aunque yo podría estar comiendo aguacates en Canarias, mi pareja va a su casa familiar un día sí y otro también.

Nosotros podríamos dejar liberada una vivienda pero no lo hacemos.

Vamos, que frenarán algo la subida, pero no creo que bajen los precios en las ciudades donde la gente cree que hay oportunidades de mejorar (u otros motivos), pero sí donde no quiere vivir nadie.

En ciudades como Barcelona, aunque el número de trabajadores que comenzasen a teletrabajar fuese significativo y se reconvirtiesen oficinas en viviendas, dudo mucho que eso significase una caida de los precios.

De hecho en los años dos miles ya se produjo una salida bastante importante de gente hacia poblaciones de los alrededores con precios de la vivienda mas bajos, y los precios en Barcelona no dejaron de subir.

No se en zonas con menos demanda, pero en la mayor parte del litoral mediterráneo da igual la oferta de vivienda que se saque, porque entre segundas residencias para europeos, uso intensivo de viviendas para sector turistico e inmigracion masiva constante, la demanda nunca se llega a satisfacer.

Hablamos de que en algunas poblaciones de zonas tipo islas, costa norte catalana, Alicante, Málaga… pueden andar muchos meses por 40/50% de ventas solo a extranjeros no residentes.

Con esa demanda, no hay oferta suficiente capaz de hacer que bajen los precios.

“Relacionado también con la propuesta de valor al empleado, el teletrabajo, que desde la pandemia cuenta con un amplio apoyo entre los profesionales, especialmente los más jóvenes, sigue siendo objeto de debate. Sin embargo, la opinión de los CEO apunta a que en el medio plazo se volverá mayoritariamente a la oficina. Tres de cada cuatro entrevistados en España (78%, 14 puntos por encima de la media global) prevé que en tres años se recupere el modelo completamente presencial. De hecho, casi la totalidad de los CEO españoles (89%) estarían dispuestos a recompensar a través de retribuciones, incrementos salariales o promociones a aquellos profesionales que pongan empeño en volver a la oficina.”

Venía en Expansión, pero no había datos sobre metodología (al final del PDF) y prefiero ir a la fuente original. Es que hace poco leí algo parecido, pero la muestra usada para la encuesta era minúscula.

Curiosas opiniones. Precisamente KPMG, al menos en su división de consultoría, debe tener gran interés en que esto sea así para que sus empleados vuelvan a las oficinas de sus clientes…

Yo lo veo difícil. Los jóvenes no están dispuestos. Yo creo que se avanzará en controlar o medir mejor la productividad mediante software, etc.

Hola @Siroquen, a mí me gustan las dos SOCIMIS que tenemos en el Ibex: Colonial y Merlin Properties.

El problema que le veo a Colonial es que los tipos de interés altos le hacen mucha pupa ya que las oficinas que tienen están en zonas prime y las tienen valoradas a YoCs muy bajos (~2%). Todavía tienen la deuda barata porque la tienen a tipo fijo pero eso no es eterno. Si se financian al 5%, aunque sólo tengan una deuda del 30-40% se le van las rentas en pagar deuda. Yo creo que los tipos terminarán cediendo antes de que se les acaben las coberturas. Mientras tanto están reduciendo apalancamiento en base a vender activos non-core y enfocarse en CapEx de mejoras y en terminar los proyectos en marcha. Mientras tanto, la alta inflación les ha venido genial para expandir márgenes. Pero le quedan unos años de bajo crecimiento de activos. Para cuando cedan los tipos y volvamos al ciclo expansivo, puede pegarse una subida bastante maja. Mientras te llevas un buen dividendo de ~5%.

Merlín tiene unos YoCs mayores y un nivel de endeudamiento más bajo derivado de la venta de las oficinas del BBVA, así que son menos sensibles a las subidas de tipos (que también les pega pero si los tipos se quedan al ~5% ad eternum, generan más que el coste de la deuda. Está diversificada en oficinas (el que más pesa), centros comerciales, logística y, últimamente, apostándole duro a los centros de datos. El dividendo de partida es mayor (casi del 6%) y también le están traspasando la inflación a los clientes. Los activos no son de tanta calidad como los de Colonial pero tienen unas tasas de ocupación muy altas también.

Lo que más me gusta de ambas es que no están haciendo ampliaciones de capital (algo común en los REITs estadounidenses), así que son activos brownfield. Poco upside pero seguros. Si te sientes cómodo con los YoCs de los activos (mayores que el de la vivienda en España en zonas majas en capitales de provincia), son una buena inversión. No huele a pegar pelotazo pero sí a un dividendo jugoso y estable.

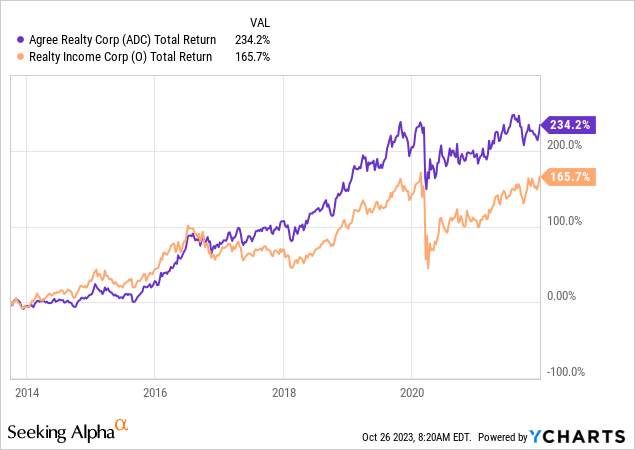

Estoy planteándome invertir fuerte en REITS para darle un empujón al cobro de dividendos. Como todos, he analizado O de arriba a abajo, y otros como ADC (además de otros menos comparables como CCI, AMT, ARE, VICI…).

Aparte de la denostada inversión en casinos de O, al que se le acusa de estar quedándose sin ideas, se han diluido muchísimo y además han anunciado que si no consiguen el retorno necesario en alquileres a clientes investment-grade, pues tendrán que buscar alternativas… son todo cosas que podrían bajar la calidad de la empresa.

Ayer leí un artículo que tenía una tabla muy interesante que compara ADC y O. He cogido y he añadido otros datos para poder realizar una comparativa de las tesis de inversión:

Realty Income

Agree Realty

Market Cap

$35 billion

$5.2 billion

FFO Multiplo

12x

13.5x

Dividendo

6.27%

5,34%

Inquilinos investment grade

40%

68%

Parte del portfolio que son alquileres de terrenos

~1%

12%

Coste del capital

~7.5%

~6.5%

Spreads en las nuevas inversiones

~50-100 basis points

~100-150 basis points

Compras recientes de los insiders

$1.7 million de ventas 2023

$7.1 million de compras in 2023

Loan-to-Value

32%

25%

Debt-to-EBITDA

5.1x

4.5x

Duda que vence en los próximos 5 años (hasta 2028)

Casi $10 billion

$108 million

Payout Ratio

77%

72%

Como O es unas 7 veces más grande que ADC (capitalización), para aumentar su dividendo y sus ganancias en la misma proporción, tendría que hacer mucho más (7 “veces” más, por decirlo de alguna manera).

ADC empezó con muchos alquileres de terrenos, donde el inquilino alquilaba el terreno por unos 50 años y en caso de default ADC se quedaba con terreno y edificio que el inquilino había construido. A cambio, el alquiler es pequeño, pero cuando los contratos expiren, las rentas se renovarán muy al alza (ahora sí, estarán alquilando el edificio). En unos 11 años de media la mayoría de esos contratos se renovarán, al precio de un alquiler normal.

Otra comparativa es que en general los edificios de ADC son de más metros cuadrados que los de O (Walmarts, etc).

Además de unos insiders convencidos, qué decir del spread de las nuevas inversiones. que quizá tengan porque no se ven obligados a invertir a lo loco para seguir creciendo. Su CEO ha dicho además que aunque tradicionalmente los REITS hacen ampliaciones de capital para seguir creciendo, ellos no piensan hacerla a estos precios de la acción tan deprimidos, y eso me gusta.

Es una empresa posicionada a crecer más que O, en mi opinión. Aunque fuera solo por el tamaño y que refinanciaron toda su deuda en el momento justo (sin apenas deuda a refinanciar en los próximos años - y no es casualidad, es la directiva) sería así.

Lo malo, es que el dividendo es menor y la valoración es más premium (por lo anteriormente comentado). Merecería la pena renunciar a casi un 1% del dividendo actual por un crecimiento más fuerte en el fututo? Mi instinto me dice que como voy a largo plazo sí, pero agradecería si alguien me puede hacer llegar alguna herramienta donde se comparan dos dividendos crecientes diferentes (no sé si me explico, la típica gráfica que hemos visto todos).

Edito para añadir:

Yo tengo una duda similar a la tuya con otras dos empresas. En este caso yo lo que busco es un reit industrial para invertir y tras mucho investigar los dos que me parecen mejores son Prologis y Stag Industrial.

Prologis tiene es de gran tamaño de capitalización, un gran historial de crecimiento del negocio y los dividendos. Y lo que más me gusta es que es un reit internacional con negocio por todo el mundo.

Stag Industrial está en calidad a un nivel similar a Prologis con similares rentabilidades y márgenes de beneficio, También tiene un balance muy bueno con una deuda baja (para ser un reit), Pero es mucho más pequeña en capitalización y solo está presente en EEUU.

La verdad que no acabo de decidirme. Stag me gusta mucho pero no me gusta que solo estén en EEUU. EN principio prefiero invertir en reits diversificados geográficamente. El tamaño de Stag es bueno y en principio la lógica me dice que debería crecer más los próximos años que Prologis que ya es enorme aunque parece que las previsiones no son esas.

En cualquier caso son dos reits estupendos y estoy convencido de que no me voy a equivocar con ninguno de los dos.

Y vosotros, cuál de los dos creeis que tiene un futuro más prometedor? Desde luego si supiera que Stag va a comenzar a invertir también fuera de EEUU me decantaría por Stag sin dudarlo pero de momento no he encontrado información en este sentido.

Hola

Yo también estoy con los reits a vueltas, de a poco y como no tengo ni idea hago mi particular cartera de reits donde reparto la inversión. Es decir cogería los dos que dices, Stag y Prologis aunque Stag hace que no aumenta el dividendo desde 2016 creo y el fondo lo tocó en octubre del año pasado, desde entonces para arriba.

Así he hecho y continuaré con las torres, AMT y CCI, depende donde mires te dirán uno u otro, capitalización, distribución geográfica, crecimientos, etc. Yo miro ETF y algo orientan, casi todos se repiten en uno u otro orden y ya que estamos con reits con lo que eso implica de volatilidad y sorpresas tipo WPC espero minimizar el viaje.

La diversificación en reits es importante, si solo queremos industriales, precisamente a los que les ha ido bien o aprovechar las horas bajas de la mayoría pero de forma selectiva. Dentro de la cartera de reits puedes hacer subcarteras, como con todo y diversificar el sector, haciéndole más o menos conservador dentro de lo que son los reits.

Un saludo