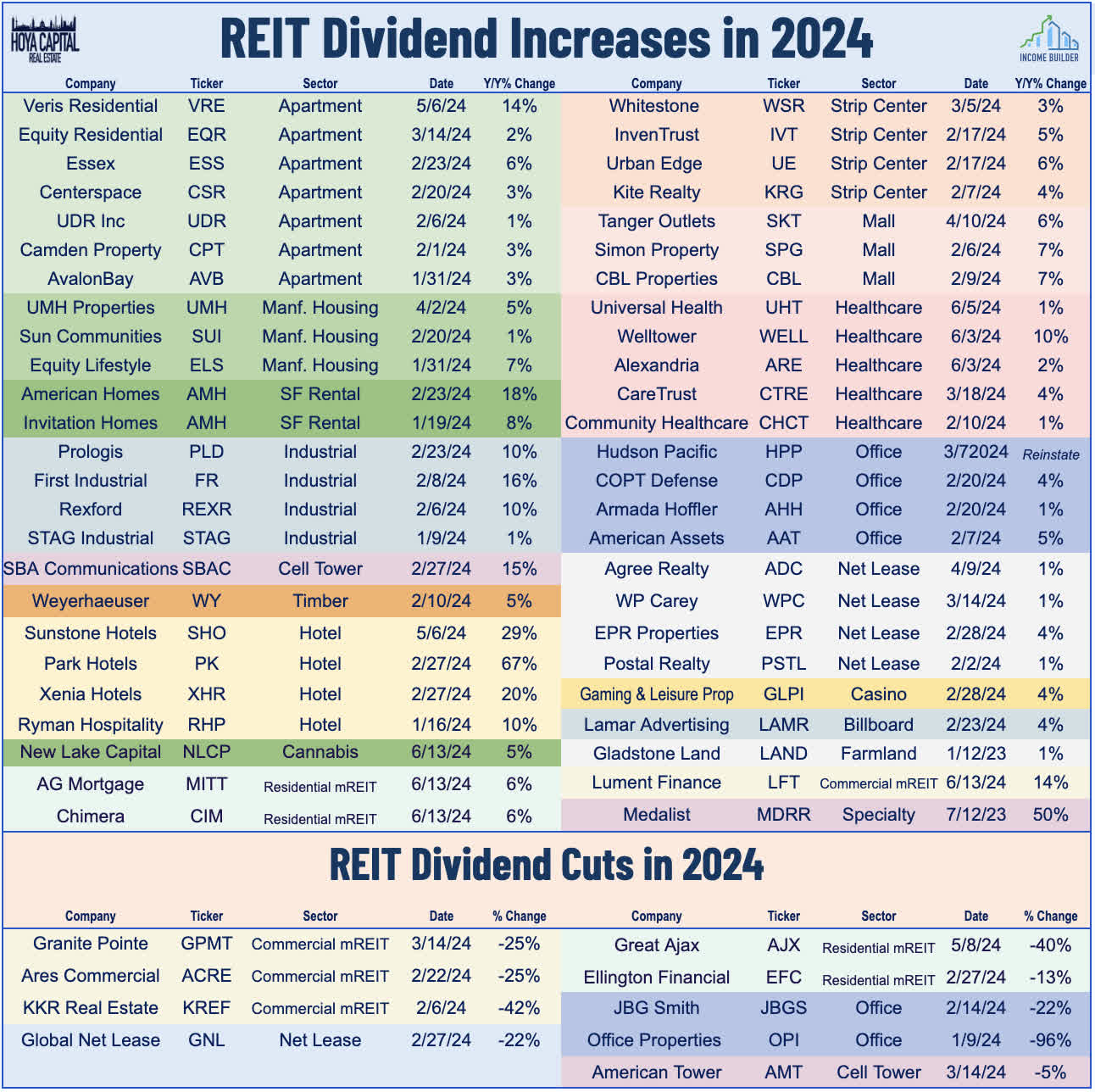

Ahora que los tipos de interés continúan si bajar uno de los Reits que más me gustan a precios actuales es $VICI. Su crecimiento en los ingresos desde sus inicios han sido muy buenos y su dividendo crece año a año a doble dígito. A nivel de deuda me gusta porque para ser un Reit está controlada. También está invirtiendo en boleras y campos de golf por lo que creo que a largo plazo aún tiene margen de crecimiento. Os comparto algunos datos financieros que hice en su momento por si os aporta algo de valor.

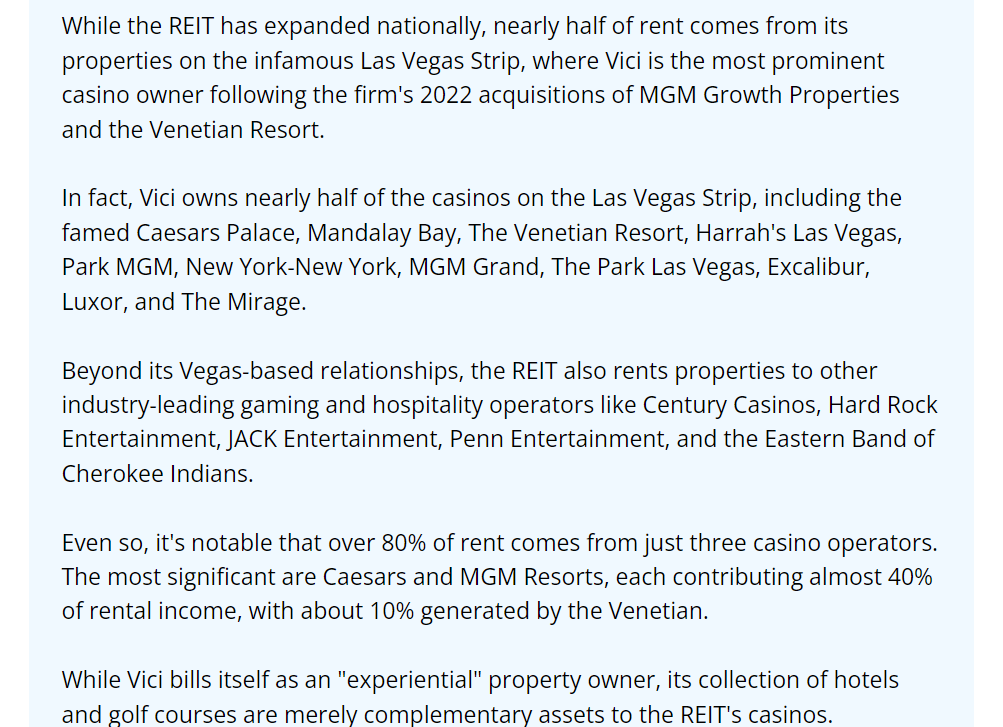

Yo llevo Realty Income. Vici me echa para atrás que la mitad de todos sus benificios provenga de una sola franja de tierra en Las Vegas y que el 80% de los alquileres provengan de solo 3 casinos. En la prática es una apuesta por las Vegas, no es un REIT muy diversificado que digamos. La parte positiva es el dividend yield del 6% + dividend growth del 10% , una combinación dificil de encontrar en empresas con que no sean super arriesgadas.

Exacto, veo a Vici con mayor crecimiento que Realty Income aunque el problema que le veo es exactamente el que describres, que está localizada en las Vegas y por lo tanto no está diversificada como sí lo está Realty Income. Para una cartera DGI me parece interesante.

Me surge la duda de si ampliar Vici y después iniciar posición en Realty Income ahora que los reits están sufriendo. Gracias por tu aportación

Es lo de siempre, ahora es el sector apestado, si no se compra ahora entonces no sé cuando. Casi todos los REITs están por debajo de su valoración media, también es cierto que llevábamos unos cuantos años al calor del dinero barato… y alguno se le atragantó la deuda, pero la mayoría están aguantando bastante bien, el peligro sería un repunte de la inflación que nos llevara a tipos superiores a las actuales.

Y la verdad que la macro, no la veo nada clara, si bien durante el covid era evidente que iba todo a desembocar en inflación (cadena de suministro, impresora a destajo, tipos negativos, etc.) ahora mismo me es imposible vislumbrar que podría pasar.

Pero creo que es el momento de ir sembrando poco a poco y recoger en unos años.

Para mí gusto el yield es algo pobre para cubrir el sector reits.

Yo por eso opte por RQI.

Me gusta menos que RFI porque el primero va apalancado, pero RFI desde España no sé puede contratar

Échale un ojo.