Por mí ojalá todas mis empresas pagasen los dividendos como Iberdrola en scrip amortizado

3 Me gusta

Totalmente de acuerdo. Ya he publicado en varias ocasiones que no me gusta que las empresas sean las que decidan en qué se gastan el dinero correspondiente a retribución al accionista.

Salu2

1 me gusta

Teniendo en cuenta que los reits ya por ley para tener beneficios fiscales tienen que repartir un 90% de los beneficios.

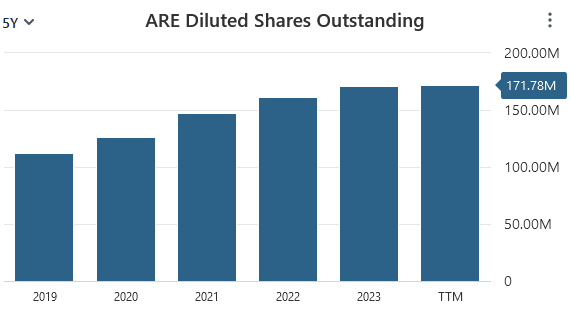

Este tipo de empresa se suele financiar sacando acciones al mercado, para comprar activos. Si recompran tienen menos acciones para los mismos activos, por lo que a mismos beneficios darán más dividendos. Y justamente Alexandría está en unos precios que las recompras le benefician más al accionista.

7 Me gusta

1 me gusta

Justo lo acabo de ver! A los precios actuales , ARE, NNN y O de las más teóricamente interesantes. Lástima que no cubra VICI.

1 me gusta

ARE a 94 y Realty a 49…y voy palante

2 Me gusta

¿Alguien sabe qué le está pasando a Alexandria para llevar semejante castañazo durante tanto tiempo? Yo creía que era un REIT con buenos números, negocio de laboratorios picos y palas total con la farma a tope…

Ni idea, pero en este rebote apenas sube un 1% en contraposición de otros REITs como ESS o FRT con más del 4% y sin aberse despeñado tanto en las caídas de estos días.

Ahí parece haber algo más….

1 me gusta

yo creo que es por los aranceles anunciados a los medicamentos.

la mayoría de clientes de ARE son farmas…

1 me gusta

Quiero pensar que hay sobrerreacción, que precisamente medicamentos…tampoco es que sean tan commodity como para buscar otras alternativas más baratas porque haya aranceles…

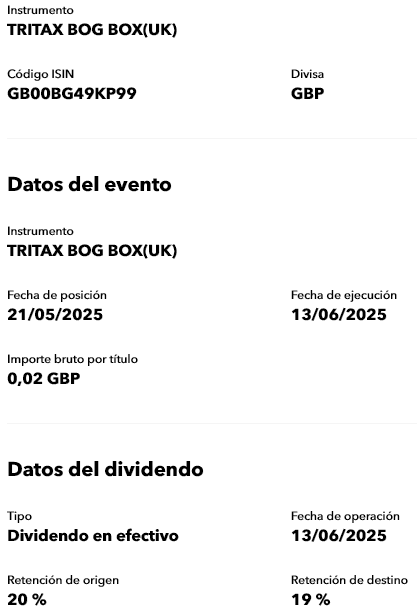

Hola a todos, es mi primera intervención en este foro, y quisiera consultar una duda. El día 13 de junio, la empresa Tritax Big Box, un REIT de Reino Unido en el que tengo una pequeña cantidad invertida, paga un dividendo de 0,02 libras.

Tengo entendido que la retención de los dividendos en UK es el 0%, y así es en otras empresas de mi cartera. Sin embargo, en este caso me aparece este apunte:

¿Alguien sabe cómo se justifica esa retención en origen del 20% en origen? Es la primera vez que la veo.

Gracias por la ayuda

Pues en tu pregunta tienes la respuesta … es un REIT, en UK tienen establecido que las estructuras corporativas Reit como es el caso de BBOX estan exentas de pagar el impuesto de sociedades sobre las rentas y ganancias del alquiler a cambio de que repartan el 90% de estas en forma de PID (Property Income Distribution), en español algo así como una distribución de las rentas percibidas de sus propiedades, y estas sí que tienen una retención una vez están en manos de los accionistas, retención del 20%.

Seguro que en el apartado Investors Relations de BBOX lo tienen explicado y pormenorizado para sus accionistas.

Una visita a la página de relaciones con los inversores de las empresas puede solventar muchas dudas, y de paso ayuda a conocer en que se ha invertido.

Un saludo.

15 Me gusta

LTC Properties comenzó el año con buen pie, con 176 millones de dólares en activos brutos convertidos o por convertir en una nueva cartera SHOP. En sus últimos resultados financieros, la compañía destacó su amplia liquidez para realizar inversiones atractivas, liderada por el nuevo director de inversiones del grupo.

2 Me gusta

Sigo erre que erre con ARE, viendo cómo no acaba de tirar para arriba y presenta resultados flojos con bajada de la ocupación. Os comparto el resumen que me ha hecho chatGPT sobre su última Earnings Call:

Resumen traducido de la Earnings Call (Q2 2025)

Resumen traducido de la Earnings Call (Q2 2025)

Motivos del mal rendimiento de la acción y los resultados débiles

Motivos del mal rendimiento de la acción y los resultados débiles

-

Ocupación en descenso:

- La ocupación bajó al 90,8% (desde el 91,7% del trimestre anterior), afectando al NOI (net operating income) comparable, que cayó un 5,4% (aunque subió un 2% en términos de caja).

- Parte del descenso se debe a la expiración de 768.000 pies cuadrados de contratos a principios de 2025, que aún no se han reocupado completamente.

-

Mayor presión por tipos de interés:

- La directiva reconoce que los altos tipos están golpeando fuerte al sector.

- Se espera un alivio si la Fed comienza a bajar tipos (lo cual aún no ha ocurrido al momento de la llamada).

-

Ventas de activos con descuentos:

- ARE vendió activos no estratégicos con una tasa de capitalización del 7,5%–8,5%, reconociendo deterioros por $129,6 millones, lo que puede haber presionado la cotización.

-

Mayor concesión de rentas gratis:

- Reconocen que están ofreciendo más meses de renta gratis en los nuevos contratos, lo que afecta los ingresos a corto plazo.

-

Mercado biotecnológico todavía débil en bolsa:

- No hubo ni una sola IPO biotecnológica en el trimestre.

- Inversores siguen muy selectivos, lo que ralentiza decisiones de expansión de muchas biotech.

Aspectos positivos destacados por la empresa

Aspectos positivos destacados por la empresa

-

Nuevo megacontrato: cerraron el mayor contrato de su historia (467.000 ft²) con una gran farmacéutica en Campus Point, San Diego.

-

Alta calidad de los inquilinos:

- 53% de los ingresos provienen de empresas con grado de inversión o cotizadas grandes.

- Media de duración de contratos de 7,4 años.

-

Reducción de gastos generales (G&A):

- Han bajado los costes generales al mínimo en 10 años: 6,3% del NOI.

-

Liquidez y deuda:

- Tienen $4.600 millones de liquidez y una vida media de deuda de 12 años, la más larga entre los REITs del S&P 500.

- Objetivo de apalancamiento: bajar a 5,2x deuda neta / EBITDA ajustado.

Perspectivas y estrategia a futuro

Perspectivas y estrategia a futuro

-

Esperan recuperación del leasing en 2026:

- Hay espacio ya alquilado (pero no entregado) que elevará la ocupación un +1,7% en 2026.

- Confían en reocupar parte importante del espacio actualmente vacío antes de final de año.

-

Plan de reciclaje de activos:

- Van a seguir vendiendo activos no esenciales para financiar desarrollos en “Megacampus”.

- Prefieren vender terrenos o edificios sin estabilizar antes que diluir con ampliaciones de capital.

-

Sin recompras, sin ampliaciones:

- No están recomprando acciones ni planean hacerlo.

- Mantienen dividendo a $1,32 trimestral (rentabilidad del 7,3% al cierre del trimestre).

Mi valoración objetiva (resumen)

Mi valoración objetiva (resumen)

Motivos para ser prudente antes de ampliar:

- El descenso del valor de la acción refleja factores reales: caída de ocupación, presión de tipos, menor visibilidad de recontratación de espacios.

- Aún quedan grandes vencimientos de contratos por absorber en los próximos 12–18 meses.

Motivos para mantener o incluso ampliar si tienes visión de largo plazo:

- La dirección es sólida y ha demostrado capacidad de ejecución, disciplina financiera y enfoque en calidad.

- El upside a 2–3 años puede ser notable si bajan los tipos, vuelve el apetito por biotech y estabilizan ocupación.

- Cotiza con descuento respecto a su valor histórico y paga un dividendo alto y sostenido.

5 Me gusta

Yo creo que estaría tocando suelo. Pero claro nunca se sabe…

Se dice x ahí que es Novartis el nuevo inquilino.

Hay presiones de punto bajo de ciclo en biotecnología. Literalmente la inversión se venture en este tipo de empresas creo que llego a cero.

X otro lado. Si los tipos bajan empezará a subir.

A mí me interesa x el yield y el cagr del mismo. Aunque si se deteriora más lo cortarían como hacen siempre este tipo empresas.

Riesgos y especulación ![]()

Hola a todos,

Algún experto en REITs me puede decir que pensaría de uno con las siguientes características:

Dividendo: 12.5%

Deuda: Casi inexistente. 1% del equity.

Payout: 80% del FFO

100% de ocupación hasta el 2029. 93% hasta el 2034.

Subidas anuales por contrato.

Valoración del 0.7 del book value.

1 me gusta

No puedo darte respuesta de experto, pero te lanzo dos consultas entendiendo que son relevantes para el/la que te pueda ayudar:

- ¿de qué tipo de REIT estamos hablando? (oficinas, datacenter, comercial, otros)

- ¿Cuantos años lleva funcionando? (no es lo mismo mantener esas cifras con 20 años a la espalda que recién empezado)

PD: Son números demasiado buenos, mi Pepito Grillo me dice que sospeche … tendencias al pesimismo que tiene uno, por supuesto no es por dudar de lo que has encontrado.

1 me gusta

Qué capitalización tiene y qué tipo de inmuebles tiene?

En numeros gordos y a mis cortas luces: sin deuda, si paga un dividendo del 12,5% que a su vez es el 80% de los FFO, significa que la cartera de inmuebles tiene un cap rate del 15 y pico %.

Si está a un 70% de valor en libros significaría que en realidad el cap rate ronda el 10%.

Suena demasiado bien para ser cierto.

Se dedica a los narcopisos?

2 Me gusta