Danos el nombre por favor. Solo con los números es difícil dar comentarios que añadan valor.

Yo encantado de echarle un vistazo con esos números.

Suenan demasiado buenos pero sigue habiendo bastante miedo en el sector.

Igual no vas desencaminado y se dedica a invernaderos de la verde hierba.

4 Me gusta

Como IIPR? ![]()

Como IIPR, pero con las cuentas saneadas (aunque el dividendo de ésta ahora es del 13,4%, mientras no lo recorten).

La primera pregunta, que no nos das datos, sería, ¿quiénes son mis clientes? ¿tengo mucho % en un solo cliente? ¿pueden irse a la bancarrota y que la ocupación sea papel mojado?

1 me gusta

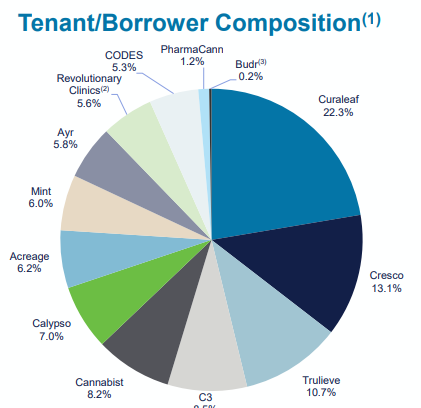

La empresa se llama Newlake Capital Partners. El amigo @juanjoo iba muy bien encaminado.

Tipo nave industrial para cannabis

Al menos desde 2019

Capitaliza unos 250-300 millones.

Estos son los clientes:

Los 3 más grandes son públicos y se pueden ver las cuentas. Llevan varios años con perdidas, pero con EBITDA positivo. Trulieve y Cresco tienen capital para rato. Curaleaf es el que esta más pillado, pero tienen EBITDA positivo y el flujo de caja también es positivo, el beneficio neto en parte es por la depreciación y parece ser que el CAPEX de mantenimiento es menor que la depreciación que se apuntan.

6 Me gusta

Muy interesante esa compañía, por lo que he podido mirar con la IA hay requisitos para comprarla al cotizar en un mercado OTC:

Tener abierta una cuenta con permisos para Estados Unidos, que no sabía ni que eso existía

Solicitar el acceso a mercados extrabursátiles y cumplir los mínimos de saldo o actividad que establezca el banco o intermediario.

Las comisiones y horarios pueden diferir de los mercados tradicionales (NYSE/Nasdaq), o sea que conviene revisarlas antes de operar.

Gracias @abatidor por la idea.

1 me gusta

Buenas, ¿Alguien tiene mirada Caretrust?

3 Me gusta

Hola. Una pregunta acerca de reits, más concretamente sobre MAA.

Me gustan los numeros, pero el equity va bajando. Esto es mala señal en teoría, y mas si no hay recompras (tampoco diluyen). ¿Puede ser que el patrimonio neto se vea afectado por las A y D y que el valor real sea mayor al reflejado en el balance? Gracias!

Eso es exactamente lo que pasa en todos los REITs. La depreciación que tienes no suele ser real.

Genial. Gracias por la respuesta. Entiendo que entonces esto no ha de ser negativo per se, no? Saludos

Las ‘monstruosidades’ de los centros de datos se enfrentan a la oposición de la comunidad en el último punto de acceso de EE. UU.

Inquietud en Georgia ante el auge de la IA que impulsa la inversión en servicios en la nube para las grandes tecnológicas

La noticia del proyecto de desarrollo de 4,3 millones de pies cuadrados (Project Sail) se conoció en enero. Los promotores afirman que su construcción podría costar unos 17.000 millones de dólares y que representaría un impulso económico para la comunidad de unas 150.000 personas. La instalación será construida por Prologis, uno de los mayores propietarios de almacenes del mundo, y se prevé que sea la última incorporación a los proyectos que han convertido a Georgia en uno de los centros de datos

de mayor crecimiento en Estados Unidos.

El crecimiento de este tipo de instalaciones se ha visto impulsado por el auge de la inteligencia artificial , que está impulsando el gasto de las grandes empresas tecnológicas como Microsoft y Google.

Pero la inversión no ha apaciguado la oposición de algunas comunidades, cuyas preocupaciones van desde las “monstruosidades” que arruinan el paisaje local hasta posibles aumentos en las facturas de servicios públicos debido a la creciente demanda de electricidad.

…

Las resistencias a los centros de datos están creciendo en todo Estados Unidos, que ya cuenta con más de 4000, la mayor cantidad del mundo, según la empresa de investigación Data Center Map. Georgia tiene 163, lo que la convierte en la séptima potencia. Virginia, a la cabeza, alberga 666 instalaciones.

…

“Nuestro pequeño grupo está luchando contra una corporación multimillonaria”, dijo Lytton, añadiendo que la gente no quería centros de datos en su “patio trasero”.

Los opositores afirman que el proyecto, que según Prologis abarcará nueve edificios, implicará que los hogares tengan que asumir el coste de cualquier mejora en la red eléctrica y que el consumo máximo previsto de agua, de 24 millones de litros diarios, reducirá la disponibilidad en el condado.

También afirmaron que el plazo de construcción de 10 años provocará la tala de bosques, intensificará la presión sobre los pequeños caminos rurales y aumentará la contaminación acústica.

No veo ningún hilo específico de esta empresa así que lo cuelo aquí ( salvo que el jefe le dé patada a seguir ). Tampoco os he escuchado nada a vosotros así que pego aquí unas explicaciones de la propia empresa.

He puesto en esta empresa unos pocos miles de € porque cumple con mi estrategia y además parece que puede ser bastante estable a lo largo del tiempo ya que cubre, sobre todo, los vicios más habituales de la gente ( casinos y juegos de azar ).

VICI Properties Inc. es un fideicomiso de inversión inmobiliaria experiencial, incluido en el índice S&P 500®, que posee una de las mayores carteras de destinos líderes en el mercado de juegos de azar, hotelería, bienestar, entretenimiento y ocio, incluyendo Caesars Palace Las Vegas, MGM Grand y Venetian Resort Las Vegas, tres de los centros de entretenimiento más emblemáticos del Strip de Las Vegas. VICI Properties posee 93 activos experienciales en una cartera geográficamente diversa que consta de 54 propiedades de juegos de azar y 39 propiedades experienciales en Estados Unidos y Canadá. La cartera abarca aproximadamente 127 millones de pies cuadrados y cuenta con aproximadamente 60.300 habitaciones de hotel y más de 500 restaurantes, bares, clubes nocturnos y casas de apuestas deportivas. Sus propiedades están ocupadas por operadores líderes en el sector del juego, el ocio y la hotelería bajo contratos de arrendamiento a largo plazo con triple neto.

VICI Properties cuenta con una creciente cartera de alianzas inmobiliarias y financieras con operadores líderes en otros sectores de experiencias, como Cabot, Cain, Canyon Ranch, Chelsea Piers, Great Wolf Resorts, Homefield, Kalahari Resorts y Lucky Strike Entertainment. VICI Properties también posee cuatro campos de golf de campeonato y aproximadamente 13 hectáreas de terrenos sin desarrollar y subdesarrollados junto al Strip de Las Vegas. El objetivo de VICI Properties es crear la cartera inmobiliaria de experiencias más productiva y de mayor calidad mediante una estrategia de colaboración con los creadores y operadores de espacios de experiencias más destacados.

Agradecería vuestros comentarios y vuestras opiniones, así como saber si hay alguien más de la comunidad que haya “apostado” en VICI.

Salu2

3 Me gusta

Quizá estaría bien que haya un hilo específico de la empresa.

Yo he apostado por ella ahora que cotiza por debajo de 28$, aunque en una proporción pequeña, aún no llega al 1% de la cartera pero en función de las perspectivas voy a incrementar con el tiempo hasta el 2 o 2.5%.

2 Me gusta

Yo también llevo VICI. Estaba esperando a que bajara de 27 para llevarla al 2% de mi cartera

2 Me gusta

Yo le asomé a finales de diciembre con un 0.6% de la cartera. El dividendo es bueno y creciente. Pero Las Vegas está de capa caída. Aún así, ellos tienen contrato con los hoteles (a muy largo plazo) independientemente de que el negocio vaya mejor o peor. Eso sí, si va mal no van a durar mucho tiempo los hoteles …

La narrativa es derrotista con este valor en particular. Los REITs no están subiendo lo que podrían porque los tipos no acaban de bajar. Cuando bajen, deberían de mejorar todos. No veo que VICI lo vaya a hacer peor que otros y siempre hay la oportunidad de que se recupere el negocio por el camino y empiece a pitar.

1 me gusta

Una de las razones por las que la caída es tan grande es que sus ingresos dependen muchísimo de un solo “tenant”, Caesars, al que las cosas no le van muy bien (este cotiza a su vez, le puedes echar un ojo), por lo que se rumorea que Caesars puede intentar estar renegociando el importe del alquiler que le paga a VICI. Sería un golpe importante de ser cierto.

Para narrativa derrotista de la CCI, no sé si alguien la sigue pero está en mínimo de media década. Me está tentando ampliar, pero la IA me dice que tiene una deuda desorbitada.

Sobre CCI, le debería bajar la deuda cuando venda la parte del negocio del cable a principios de 2026, para quedarse sólo con la parte de las torres. En teoría una empresa pure-play de torres debería tener múltiplos más altos que una híbrida (se supone que por eso cotizaba por descuento respecto a AMT). Pero son todo teorías.

2 Me gusta