Si, eso es.

Me parece eso como cuando llamas a telefonica y terminamos hablando con una máquina que no termina de entendernos.

1 me gusta

Divertido análisis de Brad Thomas con cuatro recomendaciones de compra. Incluye a IRM que en otros análisis se considera como una prestadora de servicios de IT. Personalmente me inclino más a considerarla como prestadora de servicios IT.

1 me gusta

BRAD lleva mucho tiempo escribiendo a favor de IRM y SKT.

En estos momentos ambas estan entre las apestadas y tienen una RPD muy alta

Aunque las incluya como REIT, el modelo de negocio de IRM se basa en la prestación de servicios a terceros. Utiliza sus infraestructuras para el almacenamiento de documentos y a partir de ahí el portfolio de soluciones es inmenso, desde digitalización y almacenamiento de documentos en la nube hasta en entregas y recogidas a demanda. Por eso creo que IRM tiene mucho aun que decir en esta oleada de digitalización en la que vivimos.

Curiosamente hoy me he tropezado por Sevilla con uno de sus vehículos:

7 Me gusta

Para mi un REIT es como una Sociedad Limitada, una forma societaria de organizar una empresa.

No tiene sentido decir voy a invertir en Sociedades Limitadas y pensar que eso es un sector de inversion.

Para mi IRM es una empresa que da servicios de gestion documental a terceros.

3 Me gusta

1 me gusta

Artículo interesante sobre GEO que no deja de ser una propuesta de alto riesgo.

Resumen:

GEO operates in a recession resilient business model and that is counterweight to the fact that it certainly does not operate in a politically friendly environment. We expect about 70% upside alongside a hefty dividend yield of 14%

GEO opera en un modelo de negocio resistente a la recesión y eso es contrapeso al hecho de que ciertamente no opera en un entorno políticamente amigable. Esperamos una subida de alrededor del 70% junto con una rentabilidad por dividendo considerable del 14%

4 Me gusta

Hoy sube un 5 a estas horas… vaya sube y baja últimamente. Yo ando muy cargado de GEO a ver si ese 70% de upside se cumple jeje

2 Me gusta

Si sube un 70% y encima no recortan dividendo habrás triunfado como la Coca Cola!! xD

2 Me gusta

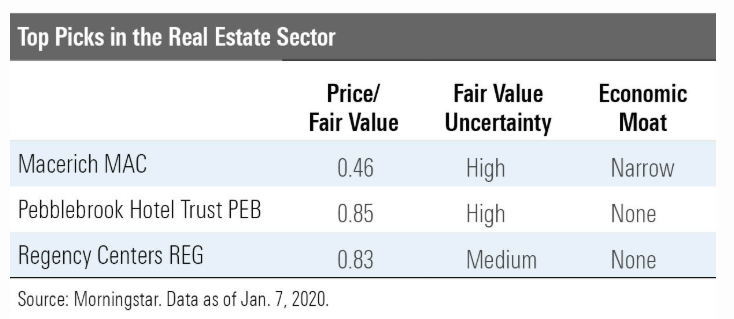

Morningstar Undervalued Stocks for 2020

Real Estate

Real estate stocks were having a solid 2019 until the fourth quarter: As economic concerns waned, real estate names became slightly less attractive, says analyst Kevin Brown. Nevertheless, the sector remains about fairly valued: The median stock in our coverage universe trades at a 3% premium to our fair value estimates. Malls and hotels present opportunity.

Real estate stocks are notoriously sensitive to interest rates.

“We believe that the relative performance of real estate often mean-reverts during periods of interest-rate stability, and the correlation with long-term performance isn’t as strong,” explains Brown. “Therefore, we believe investors should concentrate on real estate fundamentals to find companies that will outperform.”

MacerichMAC

Economic Moat: Narrow

Fair Value Estimate: $56

Fair Value Uncertainty: High

Class A malls continue to outperform other forms of brick-and-mortar retail. Over the past 12 months, Macerich’s tenants have produced 13.1% sales per square foot growth, and occupancy costs dropped to 11.7%, the lowest point in six years. This has let Macerich continue to push double-digit re-leasing spreads. The stock has underperformed recently because of several tenant closures that will disrupt cash flow in 2019. However, we view these as opportunities to redevelop the assets and replace out-of-favor tenants, which should yield significant returns over the next few years.

Pebblebrook Hotel TrustPEB

Economic Moat: None

Fair Value Estimate: $30

Fair Value Uncertainty: High

Growth for hotels has steadily slowed over the past few years. Despite reaching all-time highs in occupancies, hotel operators have been unable to push prices as online travel agencies dramatically increase price discoverability for consumers. However, Pebblebrook has an opportunity to push net operating income growth higher than its peers over the next few years through expense savings measures. It acquired LaSalle Hotel Trust, a company Pebblebrook’s current CEO previously founded, in 2018, and management believes it knows how to drive industry-leading margins out of the acquired portfolio.

Regency CentersREG

Economic Moat: None

Fair Value Estimate: $75

Fair Value Uncertainty: Medium

Regency’s portfolio is filled with high-quality assets in population-dense, affluent markets. The company focuses on owning grocery-anchored centers with over 80% of properties featuring a grocery anchor and grocery stores representing slightly more than 20% of annual base rent. Regency’s grocery anchors are strong draws to the centers, producing sales per square foot well above the national average, and they are very healthy, with low occupancy costs. The rest of the portfolio contains a substantial number of service-oriented tenants that are naturally resistant to e-commerce pressures.

6 Me gusta

He revisado el gráfico de Macerich y en la crisis de 2008 pasó de 100$ a menos de 6$; para luego subir de nuevo hasta casi 100$ en 2015 y empezar a caer hasta los 26$ actuales. Casi na.

Ahora rinde mas del 11% en RPD.

4 Me gusta

Eso es demasiado para mi pobre corazon

Me quedo con REITs mas tranquilitos.

5 Me gusta

Cuáles recomendáis a día de hoy?

Yo por ahora solo tengo SKT con un jugoso 9,2% de RPD. Creo que le están dando palos innecesarios cuando tiene casi toda su superficie alquilada y con unos costes comparados con otros REITS retail mucho menores.

1 me gusta

SPG y SKT son strong buy para Brad Thomas.

2 Me gusta

También son strong buy CONE y UE

1 me gusta

yo llevo KIM, SKT y SPG y estoy pensando vender KIM para concentrar el retail en las otras dos.

Brad, que el 23 de diciembre dijo que BPY iba a ser de lo mejor para comprar durante el 2020, ahora dice que es compra especulativa. Con IRM parecido, durante 2019 ha estado muy optimista con IRM y ahora lo ha bajado de escalón.

4 Me gusta

Uf, recomendar, ninguno, y menos en este sector.

Pienso lo mismo que tu con SKT, una sobrerreaccion exagerada, creo que volvera donde estaba.

Los que llevo son IRM, SKT, SPG, WPC y GEO.

En vigilancia STAG y EPR, sobre todo este ultimo, para diversificar

1 me gusta

A mi me gusta mucho VICI, la llevo desde hace un tiempo…

2 Me gusta