Gracias por la información.

O sea que cualquier cantidad que vuelva a tu cuenta pasa por esa comisión. Y el mínimo para esos sobrantes hará que el porcentaje de comisión suba algo.

Gracias por la información.

O sea que cualquier cantidad que vuelva a tu cuenta pasa por esa comisión. Y el mínimo para esos sobrantes hará que el porcentaje de comisión suba algo.

De nada.

Sí, salvo en la inversión inicial, que el sobrante que vuelve (actualmente = “beneficio”) no tiene comisión. Tanto en las reinversiones, que te devuelven el sobrante (=“beneficio”), como si no reinviertes y te transfieren el nominal, pagas el 0,15% de comisión sobre ese sobrante o ese nominal.

Un ejemplo para que se entienda mejor, con números sencillos:

Alguno está considerando aumentar renta fija a estos tipos?

Teniendo ya renta fija europea investment grade al ~4 % y high yield al ~7 % no parece una mala opción.

Hola,

Quería preguntar si alguien de por aquí ha comprado bonos de estados o bonos corporativos de empresas.

Estaba valorando comprar bonos a largo plazo unos 5 o 6 años que rente entre un 5%-6% una vez restadas las comisiones del bróker.

Muchas gracias!!

Donde los comprarías? Yo estuve echando un vistazo en Auriga y vi demasiadas comisiones.

Tengo como broker ING y Degiro.

Con Degiro creo que se pueden comprar.

Preguntaba por alguien que hubiera comprado para que me indicase qué tener en cuenta, su experiencia, etc.

Has valorado comprar ETFs de renta fija?

Seria una opción, lo que no tengo claro es cual sería el ETF bueno, tampoco tengo experiencia con ellos.

En justetf (justETF - El asesor online de ETF | justETF) hay muchísimos.

Me gustaría emular el funcionamiento de la compra de bonos de estados o bonos corporativos a largo plazo, con rentabilidad asegurada como si se tratase de un depósito bancario sin la cobertura del fondo de garantía de depósitos.

Es para un capital que quiero inmovilizar, no venderé antes de plazo.

La idea es sacar una rentabilidad algo mas elevada que con un depósito una vez restadas las comisiones.

Yo considero este ETF una alternativa a un deposito bancario, es un ETF de bonos alemanes a corto plazo. El riesgo de default es extremadamente bajo, no hay riesgo divisa si tu divisa es el euro y al tener una duracion corta (6 meses) una posible subida de tipos le afectaría muy poco. Tiene unas comisiones bajas y se puede contratar desde ING.

Muchas gracias por tu respuesta.

La verdad es que estoy buscando algo a mas largo plazo (5-6 años) y con mas rentabilidad (5%-6%).

Mi idea es aprovechar ahora que tiene pinta que no van a subir mas los tipos y que con el tiempo irán bajando.

Tienes ETFs con bonos corporativos con grado de inversión que estarían por debajo del 5 % y high yield sobre 7-8 % pero en este último si deberías tener en cuenta que debido a default la rentabilidad sería más baja

¿Tienes algún ejemplo? La verdad es que no sé como mirarlo.

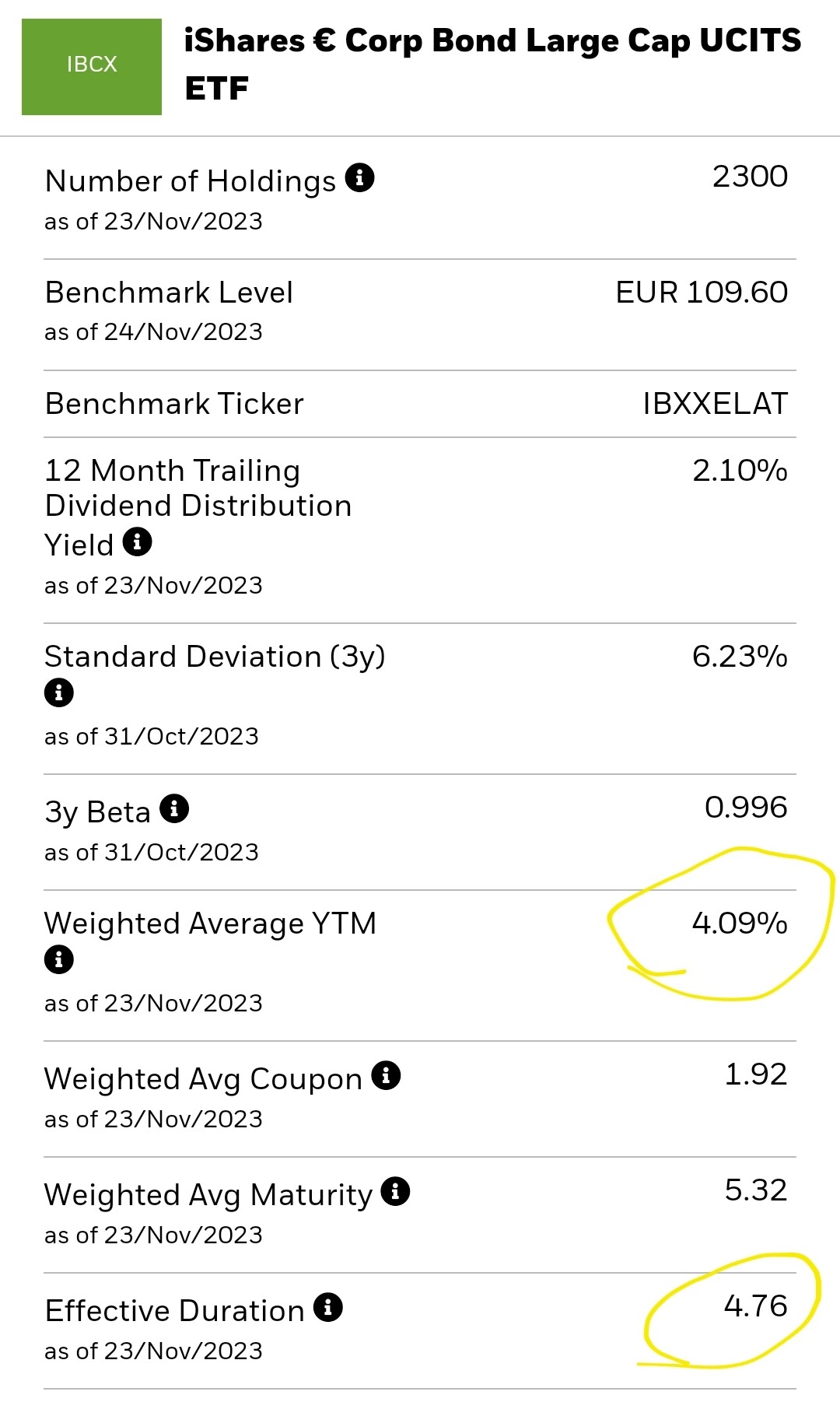

Esto sería grado de inversión en Euros con una duración de unos 5 años, pero la rentabilidad se queda en el 4 %

Gracias por la info. Si le restamos la comisión del fondo, tienes la rentabilidad que da un depósito. Pensaba que darían mas.

Buenos días. Un par de dudas sobre la fiscalidad de la letras del tesoro:

La primera, ¿comunica el tesoro los datos a la AEAT y salen en el borrador?

La segunda, entiendo que por mucho que los cálculos de las rentabilidades sean con el descuento inicial el hecho imponible se devenga cuando la letra llega al final de su plazo. ¿Estoy en lo correcto?

Gracias.

A la segunda, el apartado donde se declaran es Agencia Tributaria: 7.2.3.4. Rendimientos derivados de la transmisión o amortización de letras del tesoro. Es decir, que el rendimiento se produce en la fecha de amortización (o de transmisión si las vendes en el mercado secundario).

Las letras son “bonos de cupón 0” que se compran “con descuento”, o sea, que si compras una letra de 1.000 € tú la compras al precio de subasta con el descuento que sea y la amortizas por su valor nominal, recibes una plusvalía en el momento de su amortización, aunque las perricas te las den antes y en un “balance” personal las incluyas por su valor nominal si las vas a mantener hasta el vencimiento (si tuvieras intención de venderlas antes lo razonable sería valorarlas según su cotización en el mercado secundario, pero no creo que sea el caso de la mayoría de particulares).

A la primera, he leído a foreros de Rankia decir que sí, que aparecen con los datos fiscales. Las que yo tengo vencen en enero y abril de 2024, así que hasta 2025, cuando toque declararlas, no lo podré comprobar.

También hay una consulta vinculante de acuerdo a la cual la comisión por transferencia que cobra el BdE al devolver las perricas tras la amortización es deducible: https://petete.tributos.hacienda.gob.es/consultas/?num_consulta=V1545-14

Hola,

Saludos