Rubifen de Enero:

Primer mes de año y vuelta a la carga. No recordaba la cantidad de información, lectura y entretenimiento que ofrece la bolsa. Después de estar unos meses desconectado de esto, me esta resultando algo abrumador volver a estar sobre las cotizaciones, sobre los actuales resultados de las empresas y sobre las noticias que zarandean los mercados.

Por un lado pienso “que necesidad hay de estar asi de estresado en el corto plazo”, por otro lado es como una droga de la que cuesta desengancharse aun que saber que no te hace ningún bien…

Y es que a la vista de los acontecimientos, cada día me parece mas complejo intentar predecir el futuro de las empresas que acompañan nuestro camino inversor.

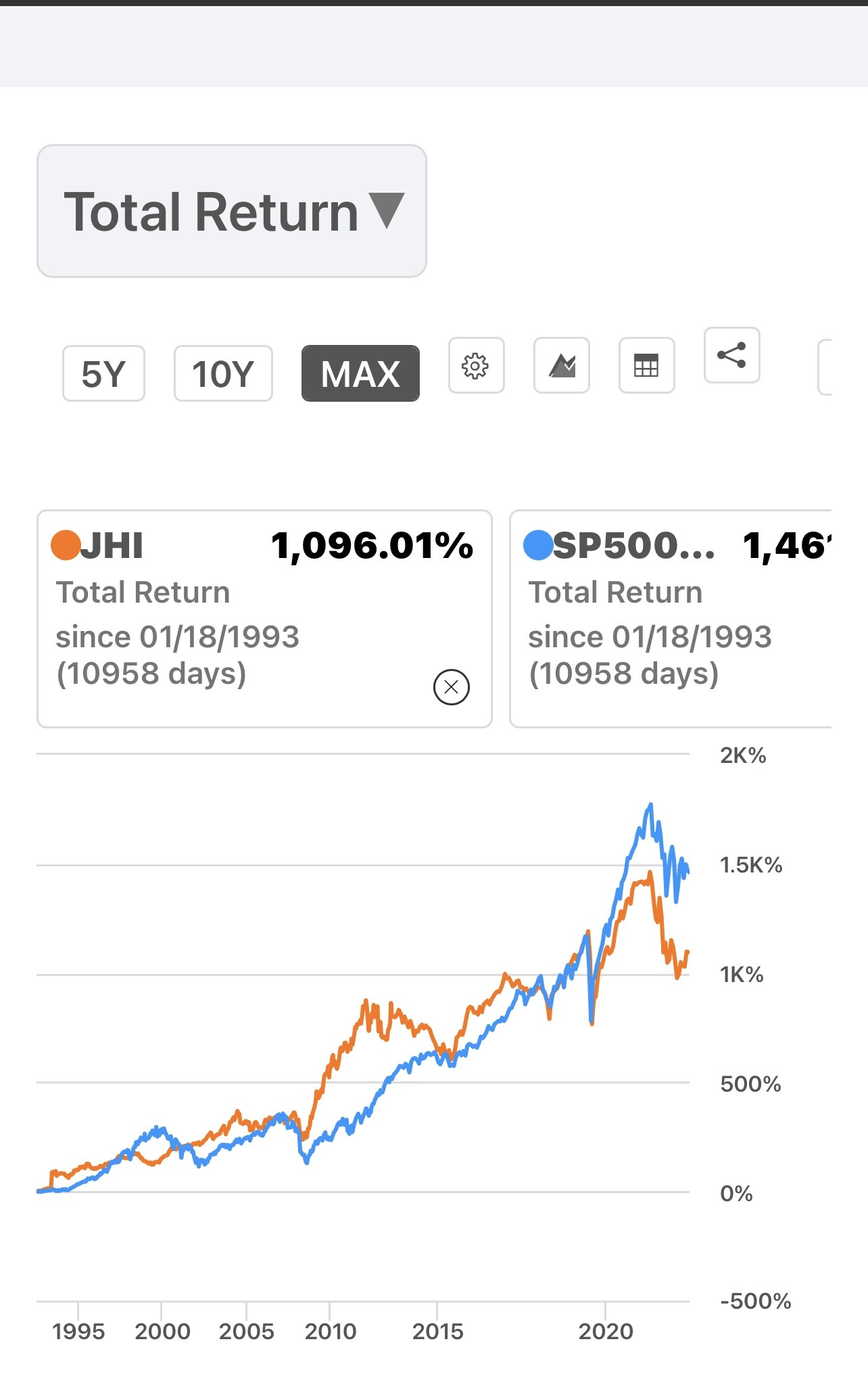

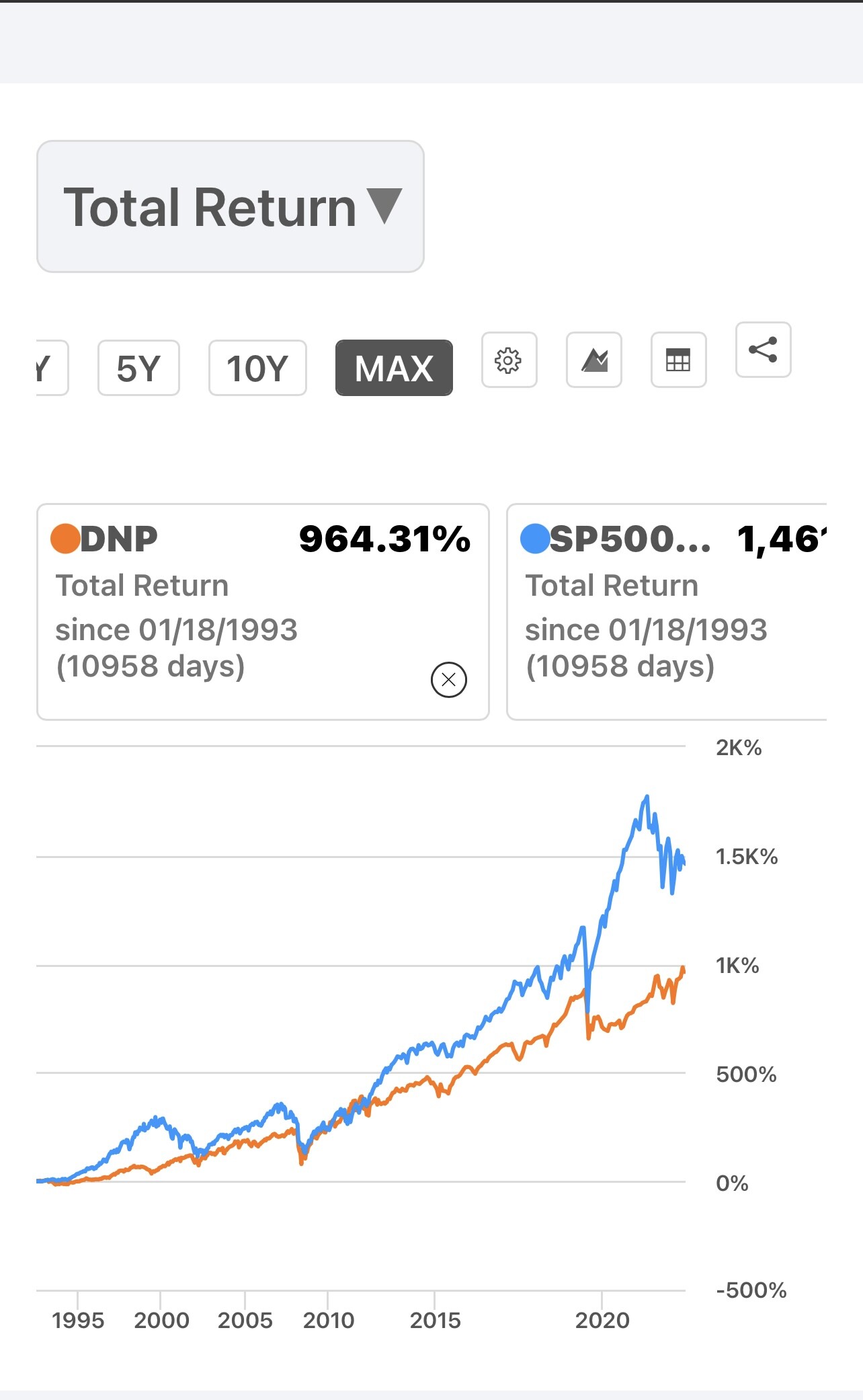

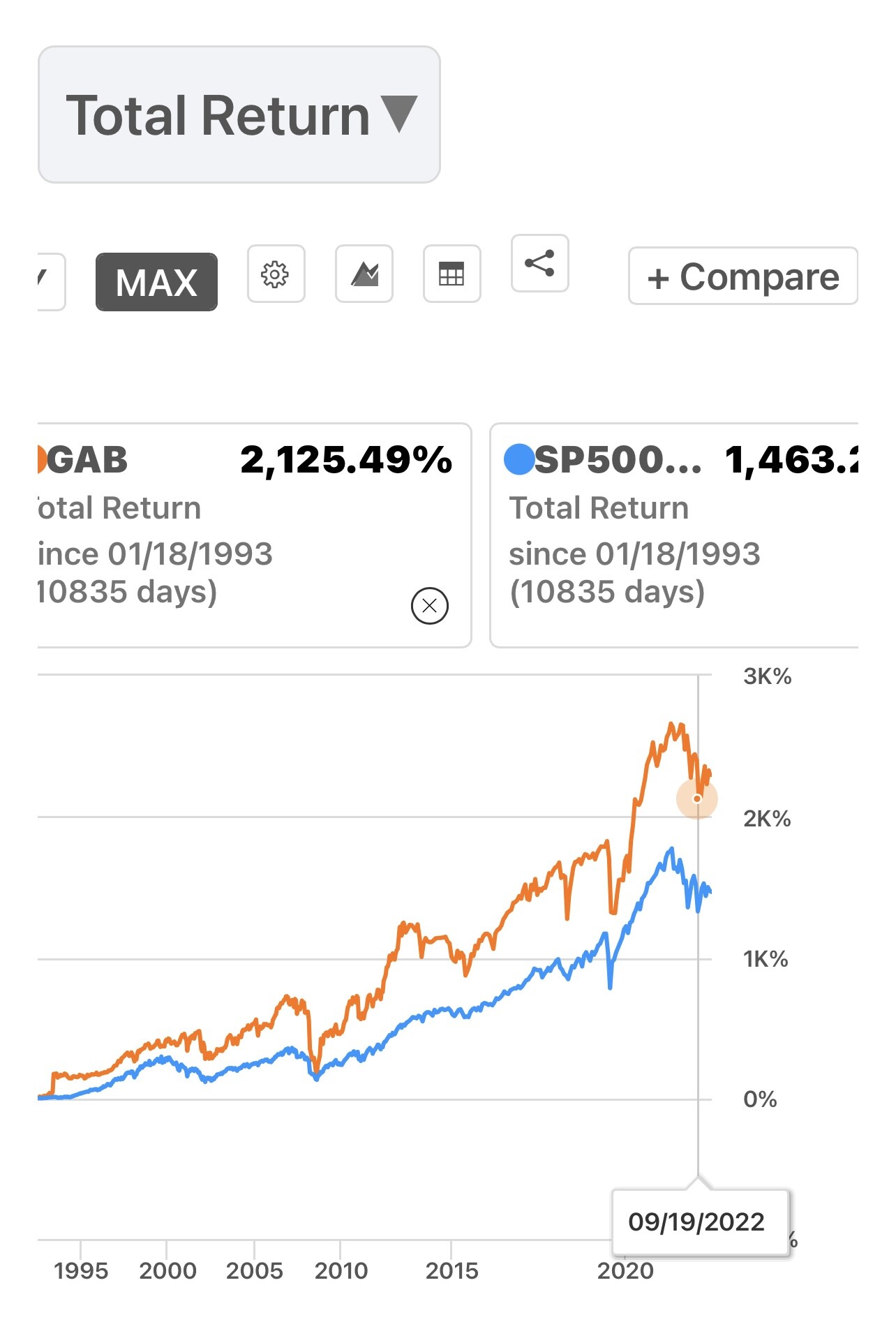

Pese a ello, el fondo del plan es claro. Seguir facilitando billetes a aquellos negocios que nos resultan familiares y de los cuales queremos ser participes de su crecimiento a cambio de una pequeña limosna. Por ello, este mes ha venido acompañado de las rubicompras de TXN, BX, MSFT, ENB, MMM, ADP, UNP, INTC y JNJ. También hubo una rubicompra del CEF RFI, especializado en el sector reit para apostar mayor diversificación, pero rápido el sueño se ha visto truncado por la imposibilidad de ampliarlo por parte de IB. Asi que nada, quedara residual por los siglos de los siglos aportándonoslo 1 euros mensual (para pagar las comisiones de IB  ).

).

En cuanto a dividendos cobrados: 2023 no puede empezar con mejores noticias. Volvemos a pulverizar el antiguo récord de rentas, ya que contando con los dividendos del dia de hoy de JPM, WSO y FRI, alcanzamos la cifra aproximada de 158 eurazos  Debe ser de friki autoconvencido de la estrategia, pero no hay dia que no habrá el excel para visualizar la gráfica de crecimiento, hecho que acrecienta en ansia por querer comprar mas y mas jajaja. 150 euros no nos saca de pobre, pero empieza a pagar facturas como la colegiaron profesional, la linea de internet de casa o la luz. Este es el camino.

Debe ser de friki autoconvencido de la estrategia, pero no hay dia que no habrá el excel para visualizar la gráfica de crecimiento, hecho que acrecienta en ansia por querer comprar mas y mas jajaja. 150 euros no nos saca de pobre, pero empieza a pagar facturas como la colegiaron profesional, la linea de internet de casa o la luz. Este es el camino.

Reflexiones personales: me siento de nuevo algo atorado con esto de la bolsa, y la vida. No hay día que no piense en cómo aumentar mis ingresos “pasivos” para buscar un futuro mejor. Pero con la selección de empresas cada vez tengo mas dudas. No por la lentitud del proceso, si no por mi incapacidad en la toma de decisiones. Con esto no digo que indexarse sea la mejor opciones (que lo mismo si), porque el factor psicológico de las rentas pesa mucho en mi. Pero si es cierto que ultimaste tengo muchas dudas de si estoy seleccionando las mejores compañeras de viaje. Sin duda nadie puede darme respuesta a ello, pero es un temor que siento últimamente.

Es por ello que estoy valorando delegar mi gestión a mecanismo o empresas que quizá tengan algo mas de idea que yo (cosa no muy complicada). Ayer mismo, y aprendido aun como funciona la operativa, vendi mi primera put sobre SCHD. La puse con miedo y muy abajo (precio compra 70$, hoy cotizando a 76$). A70$ el etf deja una buena rpd y bueno, fue un poco un precio por probar y sin riesgo inmediato de ejecución ya que no tengo los 7k en IB… Veremos que sucede hasta el 17 de febrero. Si no se ejecuta, pues bueno, voy aprendiendo. Si se da el caso de ejecución, procederé al ingreso del capital, que prácticamente supondrá toda la inversion prevista para 2023, y tendrá que dedicar mi tiempo a otra cosa que no sea estar pendiente de la bolsa y los mercados

Y hasta aqui la paranoia mental de este mes. Que difícil es todo esto de buscar una minima seguridad financiera, pero desde luego si no fuera asi todo el mundo la tendría.

Gracias a todos como siempre, en especial los que se molestan en leerme, aconsejarme y opinar constructivamente sobre mi camino.