El mejor episodio de la serie

Unpopular opinion: The IT Crowd se mea en The Big Bang Theory (obligatorio verla en VO)

El mejor episodio de la serie

Unpopular opinion: The IT Crowd se mea en The Big Bang Theory (obligatorio verla en VO)

La inmensa mayoría de este foro tal vez, con marcada inclinación hacia el análisis fundamental, porque la inmensa mayoría de traders hacen exactamente lo contrario, nunca operar contra tendencia, y fallan tanto o más ![]()

Momentum vs contrarian (value?)

Ambos estilos intentan comprar barato y vender caro, o comprar caro y vender más caro todavía.

Los traders también tienen dudas, el otro día vi un debate muy interesante, ellos también sufren el castigo de los índices.

#NoEstamosSolos

Pues depende, pero normalmente no. Lo de recortar las ganadoras y alimentar las perdedoras es una mala costumbre que con el tiempo en algunos se cura. Aunque psicológicamente cueste, las bajadas bruscas suelen estar justificadas. Que una empresa baje un 5 o 10% no implica que esté más barata, implica que ha bajado su precio y la causa suele ser que también lo ha hecho su valor. De manera idéntica funciona el asunto en sentido opuesto.

Sobre la base anterior, me parece lógico que funcione. Si una empresa va bien y es mejor que la media subirá, y lo hará en mayor medida que la media.

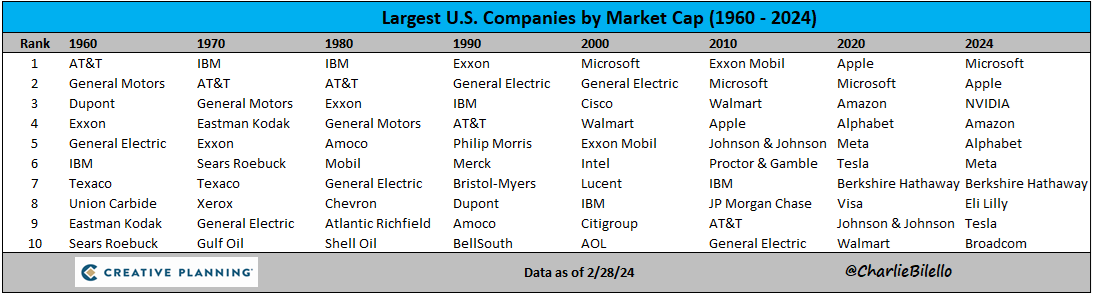

Seguro que es eso? O es que es más fácil crecer cuando no se es un gigante? Porque hasta esta época de las FANG o las 7 magníficas o como se quiera llamar, las empresas de mayor capitalización lo han hecho peor que el índice porque su negocio se ha desinflado en mayor o menor medida, no porque estuviese muy caras (véase GE, IBM, Exxon).

Es mas, si nos ponemos a mirar qué es lo que está “caro” o “barato”. De manera aproximada, por PER:

META 34

MICROSOFT 30

APPLE 30 ?

NETFLIX 50

ALPHABET 24

Veamos otras empresas “de calidad” no tan grandes.

WOLTERS KLUWER 35

AIR LIQUIDE 31

SHERWIN WILLIAMS 36

ECOLAB 47

HERMES 56

LVMH 28

INDITEX 25-30

VISA Y MASTERCARD supongo que alrededor de 30

etc

Por tanto… están más caras las 7 magníficas que el resto de empresas de calidad / líderes / que crecen / super good growth and quality and aristocrats y lo que se quiera decir? Porque por múltiplos no veo que el resto de empresas molonas estén a PER 15 ni mucho menos.

¿No será que es el mercado el que está caro? ¿Un equal weight soluciona eso?

Yo es que con estas afirmaciones cada vez estoy más en desacuerdo. Me inclino más hacia diferenciar entre tipologías de empresas (calidad, alto crecimiento sin necesidad de activos, intensas en capital con poco crecimiento…), los cuales hay épocas en las que unas lo hacen mejor y otras peor. Pero caro y barato? En base a qué? Porque de verdad que por múltiplos no lo veo.

Otra cosa es que digáis que los crecimientos de las top 7 no son sostenibles, están inflados, o lo que sea. Eso es otro debate. Pero es ese aumento gigante de beneficios lo que ha tirado de ellas para arriba, no una expansión desorbitada del múltiplo (salvo en Meta yNetflix, que han pasado ambas cosas).

Perdemos de vista que 2024 no es 2018 , con los tipos actuales mucho dinero de la renta variable se ha evaporado y vuelto a la renta fija , que ha dado retornos muy bajos la última década. Salvando la burbuja de los 7 magníficos (que no digo que esté justificada) la renta variable se ha frenado en los últimos años , y hemos visto buenas empresas que frenaban pero tienen un buen potencial de crecimiento.

Viendo el endeudamiento de usa y Europa no creo que los tipos se mantengan tan altos , y eso propiciara una vuelta a la renta variable. Vivimos una economía abstracta : sin crisis , sin falta de liquidez , pero con unos niveles de endeudamiento brutales que el mercado ignora , de momento.

He estado haciendo una comparativa de las cotizaciones de varias empresas europeas con el sp500 y es sorprendente lo que ocurre: Desde 2013 hasta principios de 2020 muchas empresas iban a la par o mejor que el sp&500, ACS, AENA, AIR, AMS, ELE, IBE, RED, VID, RAND, UNA, LGEN, GRF, etc. Y fue ese momento, la irrupción del COVID, lo que cambió las tendencias a ambos lados del atlántico. El SP500 siguió subiendo o se recuperó muy rápido, en cambio la mayoría de las acciones europeas que iban con una tendencia paralela o superior se estancaron… y así seguimos. Es posible que la causa sea la mayor apuesta a invertir en las tecnológica al haber observado cómo la crisis del COVID no les afectó demasiado, lo que me hace pensar que cuanto mas nos alejemos temporalmente de 2020 mas se diluirá ese efecto…Aunque puede haber otras causas…

El que se beneficia es el culpable ![]()

Teoria de la conspiración off

Podemos afirmar que hay una era postcovid. El impulso a la agenda verde , las restricciones , las prohibiciones y el “no tendrás nada y serás feliz” entraron en escena . También el extraño interés en enfrentar a Europa a su mayor proveedor energético y depender en exclusiva de usa.

Viendo la causa y el efecto, no hay que ser cpnspiranoico para darse cuenta que algo ha cambiado. Y el beneficiado no ha sido Europa.

Ese momento cuando descubres que la gestión activa lleva batiendo a la gestión pasiva desde hace décadas

El SP500 rota un 0,8% de su capitalización al año de media, un fondo activo normalucho anda por encima del 100%.

B&H estricto no es pero se parece mucho.

S&P agrega dos acciones calientes a su índice insignia S&P 500. Un indexado al SP ni se entera ¿a no ser para mejorar?

Going into the S&P 500:

Y salen

Whirlpool Corp. WHR, founded in 1911. Con todos sus dividendos si es que no los han cortado

Regional banking company Zions Bancorp [ZION founded in 1873.

La decisión, que entrará en vigor el 18 de marzo,…

https://www.thestreet.com/investing/s-p-adds-two-hot-stocks-to-its-flagship-index

“Do nothing”

Terry Smith

Si necesitas ideas, ya sabes, empieza por “B” y termina en “n”.

Joder, qué fácil, ¿no? ![]()

¿Esto suele pasar cuando incluyen una empresa nueva en el índice?

Supermicro lleva un 300% en 6 meses.

Se supone que la gran subida de Logista fue por eso. Y ahora (en parte) la bajada de Naturgy (en su caso al parecer se deslista índices MSCI o algo así ).

Lo de Logista se comentaba, aunque tampoco me esperaba ese boom, y me quedé fuera

S&P 500 : Indices: Super Micro, Deckers, Zozo and EasyJet promoted

Las acciones de Super Micro Computer se dispararon un 12,5% en las operaciones fuera de horario, tras el anuncio de que el proveedor de servidores optimizados por inteligencia artificial se incluiría en el S&P 500…

…

El viernes, Super Micro Computer cotizó por 10.000 millones de dólares, superando los volúmenes de negociación de los pesos pesados de Wall Street como Microsoft y Amazon. Este aumento en las operaciones fuera de horario se suma al aumento del 4,5% en la sesión del viernes…