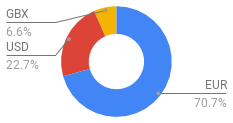

No tengo objetivos de peso por paises. Ni tampoco creo que eso sea relevante. No voy a USA por salirme de España, voy a USA porque hay muchas buenas empresas y la retención en origen no es un problema. El único problema que le veo es que me pagan en dólares y yo la vida la hago en euros.

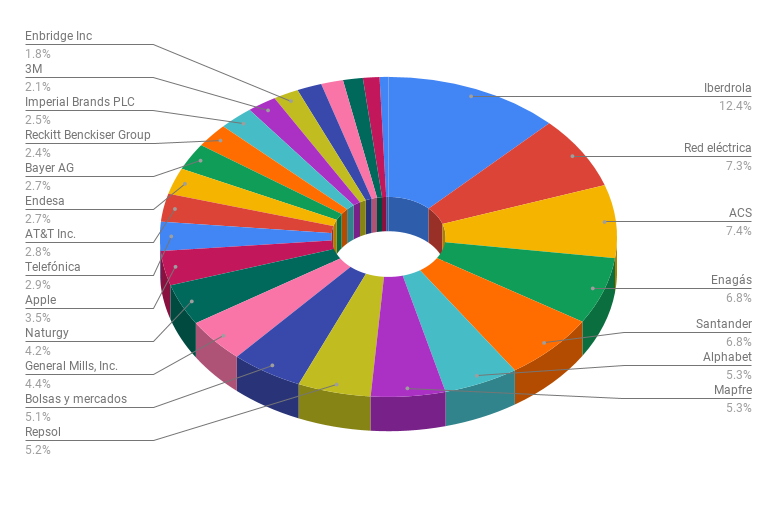

Sí, las calculo por valor de mercado, pero siempre miro de reojo lo invertido. Así, a Iberdrola le perdono la descompensación porque es debida a su gran revalorización, pero ya no compro más y en los scrips elijo siempre cash.

Mi idea es que ninguna empresa me pese más de un 5%, de manera que aunque una me vaya a la quiebra de un día para otro esa noche duerma igual que la anterior.

Voy a comentaros una pequeña experiencia en mi camino bursátil.

Hace unos días ING me ofreció 60.000€ al 2,5%. Después de darle algunas vueltas decidí aceptarlo. Sobre el papel los números encajaban. Pero el caso es que no me encontraba cómodo, sentía como un nubarrón sobre mi cabeza. Además no dejaba de pensar: “que mejor señal de que las bolsas se van a dar el batacazo que el que tú te endeudes para comprar más acciones”.

Ayer me acordé de Soros cuando decía que si se encontraba mal con una inversión o le dolía la espalda no seguía con ella. Y también de Buffet cuando decía que era locura arriesgar el dinero que no se tiene para ganar lo que no se necesita.

Así que hoy a primera hora cancelé el préstamo (no tiene comisión de cancelación). Perdí 20,05€ en intereses pero nada más hacerlo sentí como que se me quitaba un peso de encima. Ahora estoy más tranquilo.

Ahora ya no tengo en la cabeza que si lo que va a hacer la macro, que si lo que va a hacer la bolsa, que si el timing, que a qué ritmo invertir los 60.000€, etc…

Dejo el atajo, y vuelvo al camino que me gusta caminar. Ahora ya solo a pensar en cual va a ser la próxima comprita.

Feliz año a todos.

Como ya estoy tomando como costumbre, comparto con vosotros el devenir de mi cartera. Año 9, segundo semestre. Datos a 31/12/2019.

Total return del año: 14,5% ( *)

Tasa de crecimiento anual compuesta desde el inicio (CARG): 7,20% ( *)

( *) En mis cálculos, los dividendos los tomo netos, no brutos. Por lo que la rentabilidad está un pelín sesgada a la baja si la comparamos con rentabilidades de índices o fondos.

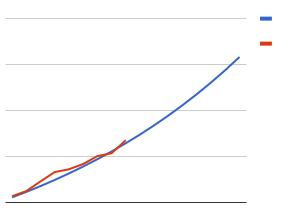

Punto en el que me encuentro del empinado camino hacia la IF (azul = previsto; rojo = real)

En teoría estoy a mitad de camino y muy pegado a la previsión (abcisas = tiempo; ordenadas = capital)

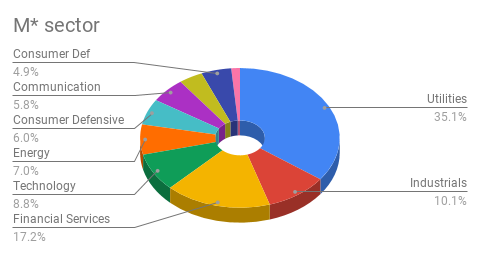

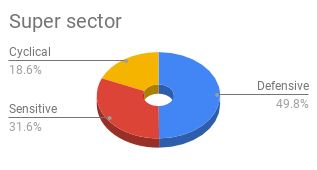

Este año en términos absolutos ha sido muy bueno (+15%), pero bastante por debajo de los principales índices. Dejar de gestionar mi cartera y pasarme a la gestión pasiva sería un crítica perfectamente planteable. Pero no tengo ninguna intención de hacerlo, me gusta estar yo cortando el bacalao. Espero poco a poco ir aprendiendo y hacerlo mejor.

Recuerdo a todos que yo no soy más que un aficionado en proceso de aprendizaje y que en todo lo que digo y hago podría estar profundamente equivocado. Cualquier crítica y consejo es bienvenido.

¡Mucha suerte a todos!!

PD: Deberes para el nuevo año, intentar que bajar la ponderación de las que llevo sobreponderadas.

En principio lo que voy a hacer es cobrar el dividendo en dinero y no ampliar más. Con el tiempo, a medida que voy comprando otras, debería bajar la ponderación de Iberdrola. De todas maneras no molesta tener en la cartera una empresa sobreponderada debido a su buen recorrido.

Tengo una hoja de cálculo de Google Sheets y los gráficos los saco de ahí. Una vez tienes metidos y actualizados los datos, sacar la gráficos actualizados en tiempo real es muy sencillo.

En mi cartera también es Iberdrola la que más pesa (virtualmente empatada con sbux y lym8), eso sí con un peso del 8%. Debido tanto a la subida de la cotización como a los efectos del scrip. Por ahora no me planteo dejar de coger acciones, es cobrar un 19% más de dividendos. Soy un enamorado del scrip amortizado, creo que es la mejor manera de retribuir al accionista. De hecho si elegí entrar en Aegon en vez de en otra aseguradora fue por el tema dobles retenciones y scrip amortizado.

Completamente de acuerdo.

Si las empresas fueran disciplinadas con esta forma de retribución, quiero decir, que amortizaran 1) en el momento 2) todas las acciones nuevas emitidas, podría mejorar mucho nuestra fiscalidad.

La pena es que con esta forma de retribución muchas empresas no son disciplinadas y juegan a hacer las cuentas de la vieja (por ej., no amortizo todo ahora pero ya lo haré más adelante. …) o incluso simplemente le toman el pelo a los accionistas.

Imagínate que vives de los dividendos. Con esta fórmula cobrarías / tributarías sólo por la cantidad que te interesase.

Lo que es una pena es que no tengamos un producto fiscal en el que no tributes mientras no saques pasta de la hucha… Pero eso fomentaría que la población, y por ende el país fuese propietario de un porcentaje de las mejores empresas del mundo. Mejor pan para hoy y hambre para mañana y de por medio encasquetar unas preferentes o algo al que se deje.

Bueno, un 50 % porque soy muy austero. A la mayoría de los del foro con mis cifras les saldría un porcentaje mucho más bajo. Pero sea como sea, contento de ir avanzando.

Enhorabuena! Saulo, por lo que leo ya has empezado la fase más sencilla y agradecida del camino en donde cada año el crecimiento de cartera y dividendos se empieza a notar mucho más.

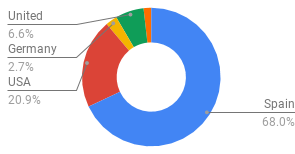

En cualquier caso, veo que el peso de las acciones españolas son casi 3/4 de la cartera, vas a ir reduciendo su peso poco a poco o te encuentras cómodo con ese reparto?