Poco a poco lo que llevo de Ibex va a ir bajando de ponderación. Este año venderé BME (5% de peso) , y dinero nuevo y dividendos irán a las empresas que por aquí por el foro llaman “los sospechosos habituales”. Estaré atento a los comentarios y compras de los foreros a la búsqueda de ideas. Un abrazo y a cazar buenas recompensas

5 Me gusta

3 Me gusta

Peliculon

3 Me gusta

Cara y cruz de mi cartera:

Revalorización:

Iberdrola: 139%

Telefónica: -53%

Ponderación por capital aportado:

Iberdrola: 5,33%

Telefónica: 5,90%

A lo largo de estos últimos 9 años he comprado más o menos lo mismo de Telefónica que de Iberdrola (en realidad un poco más de Telefónica)

Ponderación por valor de mercado:

Iberdrola: 12,80%

Telefónica: 2,8%

A día de hoy mis Iberdrolas valen 4,6 veces más que mis Matildes.

13 Me gusta

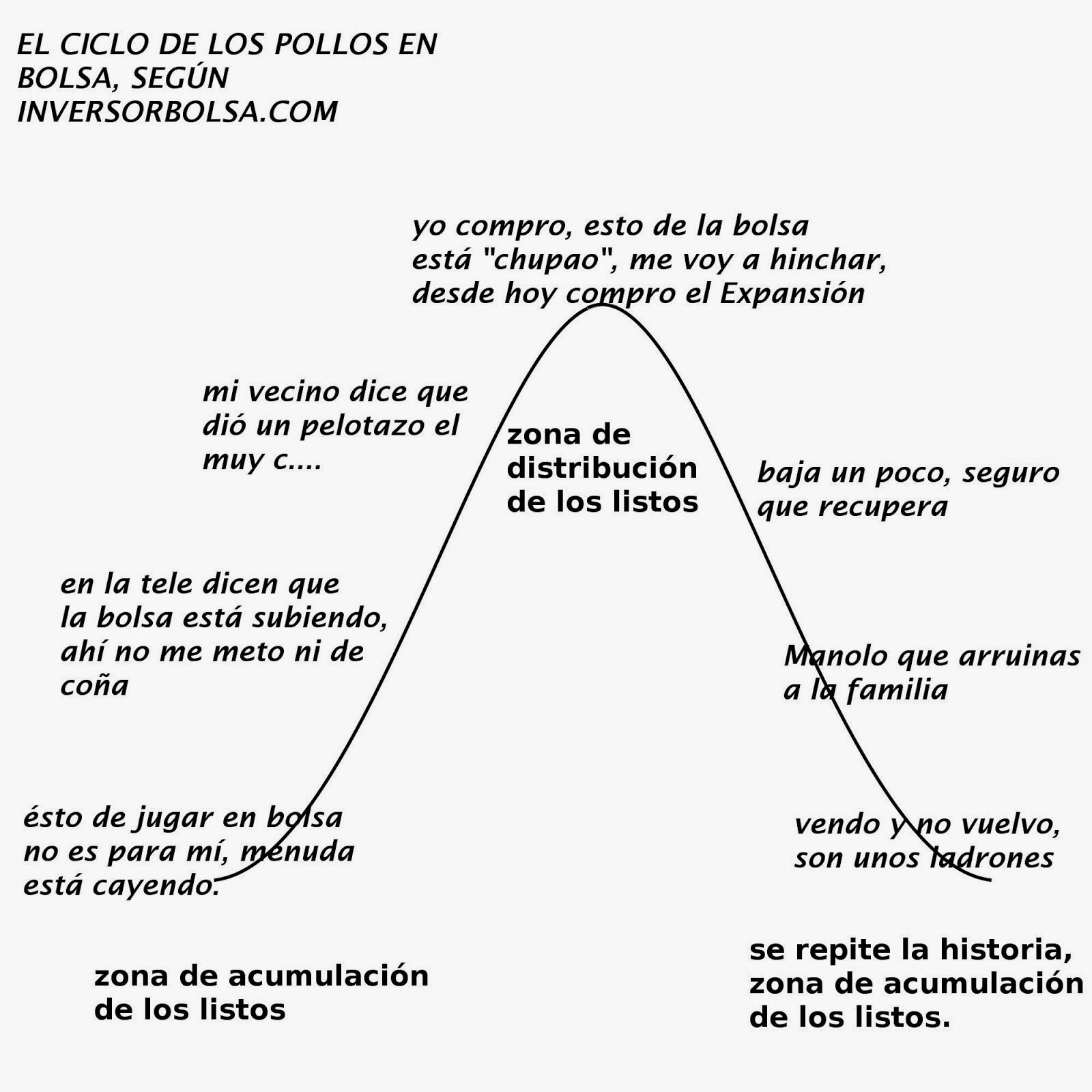

Otro día más, y ya es costumbre la bolsa sube, y mi cartera bate máximos, sin yo hacer nada especial.

Dan ganas de decir, ¡esto de la bolsa está “chupao”!

10 Me gusta

4 Me gusta

Ayer: “El Ibex, fuerte como un roble”

https://www.expansion.com/blogs/hodar/2020/02/23/el-ibex-fuerte-como-un-roble.html

Hoy: -3,5%

Hijo, no te metas a analista!!

8 Me gusta

Puede que sea verdad, habra que ver cuanto dura esta caida.

2 Me gusta

Selfie de hoy tras ver mi hoja de cálculo de seguimiento:

7 Me gusta

Pues descansa y haz meditacion por que igual la semana que viene no encuentras fotos para describirla

La mia esta muy pero que muy bonita, de colores, todas las graduaciones del rojo

8 Me gusta

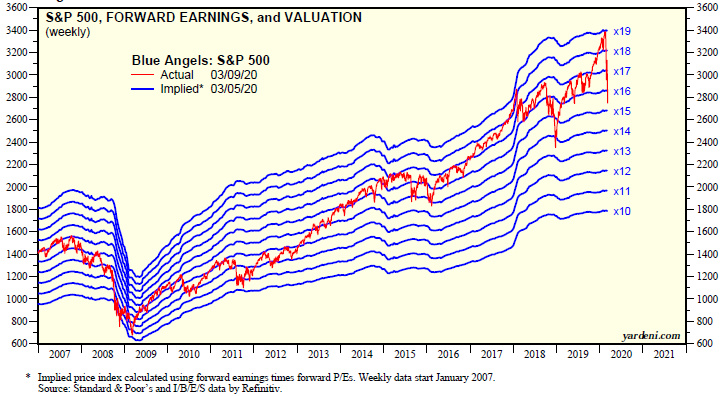

Gracias a un artículo del excelente Hugo Ferrer (Lunes caliente: este sigue siendo un mercado viciado), encontré este gráfico (fecha 09/03/2020)

Fuente: https://www.yardeni.com/pub/peacockblueangel.pdf

Me resulta súper interesante por la forma que tiene de combinar precio y PER.

En el 2009 el SP500 estaba a PER 10 en 666 aprox. Si el PER no se hubiese dilatado, y el precio subiese solo por la subida de beneficios, ahora estaríamos en 1800 aprox.

Haciendo números muy gruesos, se puede decir que la mitad de la subida se debe a dilatación de PER y solo la mitad de la subida queda explicada por el aumento de beneficios empresariales.

Un PER razonable de 15 llevaría el SP500 a 2700 aprox.

Un PER de 10 ( tocado en 2009 y 2011) nos llevaría a 1800 aprox.

¡Que Dios nos coja confesados!

12 Me gusta

Si, pero que gran oportunidad de coger precios que nunca hubieramos soñado, te imaginas JJ a 130? no, es broma, bajaria bastante mas, a 90 u 80?

Lo que significarian estos precios los dividendos que podrian pagar, si no hay recortes, congelacion o supresion, que eso es otra historia.

En cuanto se podria acortar llegar a la IF, 2 años ?, 5 años?

Habria que ver las connotaciones negativas de llegar a esos niveles, lo que decia, recortes de dividendo etc

Por cierto, la grafical, genial

2 Me gusta

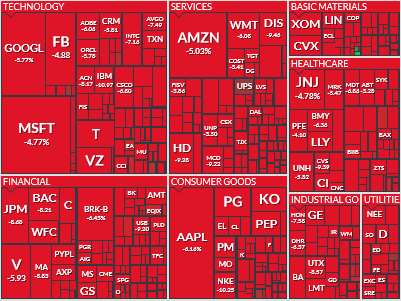

Mark Rothko, Red No. 14, 1960

SP500 11/03/2020

8 Me gusta

A las aseguradoras del sector salud les afecta mas Sanders que el coronavirus

1 me gusta

¿Alguien me presta un somnífero?

1 me gusta

Anda que no tendrias luego series de Netflix pendientes de ver

Quita quita

1 me gusta

Hoy tengo la cartera en rojo por primera vez en 8 años.

Nota mental: ¡QUE NO PANDA EL CÚNICO!

Ahora en serio: ¡Ánimo chicos! , a echarle pecho a lo hecho. Queda mucha vida inversora por delante y lo mejor está por llegar. Un abrazo.

10 Me gusta