Acabo de echar un vistazo a sus fundamentales y me fío mucho más de los de BMW que de los de Mercedes, tanto por su deúda y su Beta como por la evolución de sus dividendos en relación con su FCF

Aquí os pongo el video que ha colgado Gregorio sobre las 2 empresas.

Mi opinión es que el sector del automóvil está inmerso en un cambio de modelo. En estos momentos no está claro en que sentido se moverá.

¿Las marcas chinas coparán el mercado ahora que con los eléctricos no hay barrera de entrada por emisiones?

¿qué aportará una marca europea o anericana respecto a una asiática india o china?

¿Que tipo de propulsión será la hegemónica, hidrógeno, electicidad, combustible sintético…?

Veo todavía muchas incógnitas para arriesgar mi dinero.

Yo lo veo diferente. Ya dependemos de china queramos verlo o no, y cortar el suministro solo nos perjudica. Y china solo con el crecimiento interno de china y asia, ya tienen la mayoria de población global, a parte, con las alianzas estrategicas ya son practicamente propietarios indirectos de africa y america del sur.

Y te pongo un ejemplo con el el coche electrico.

China domina la industria del litio, y la tecnologia de las baterias de los coches electricos. VW ha recurrido a empresas chinas para el desarrollo de sus nuevas factorias de baterias.

En otro foro me discutian este tema y me decían, que la gente nunca compraría un coche chino, y le hice la siguiente reflexión. Volvo ya es china. Si otra marca china como nio, comprara la marca como saab, que ya no fabrica coches, y fabrica en europa con componentes europeos, y tecnologia china, de verdad que lo considerarian una marca china?

El secreto y base del coche electrico son las baterias indiscutiblemente. Y si la industria europea no quiere depender de ella, ya va tarde, por no decir muy tarde, con el desarrollo alternativo con el coche de hidrógeno, que si tardan mucho también les comerán la tostada, ya que estan trabajando y haciendo pruebas avanzadas con el coche solar.

Sinceramente creo que china ya ha ganado la partida hace tiempo, todo y que muchos todavía no se han enterado.

No sabia porqué habían despedido a este hombre, pero leyendo el artículo no me sorprende.

Hoy por hoy, es una carrera al sprint, las cosas se hacen deprisa y muchas veces mal. Por lo que veo en mi empresa se creen que porque alguien mande algo tiene que estar para ayer, a pesar que se hayan esquilmado las plantillas de personal, recursos y todo. Hasta hace un tiempo puediera ser que funcionase, ahora mismo ya no.

Veremos por donde sale todo, pero los coches tan conectados, tan electrónicos y con tanto sofware van a dar muchos y muy caros problemas. Al tiempo.

Lo mas fiable, los Dacia, que andan como 10 años atrás de tecnología…

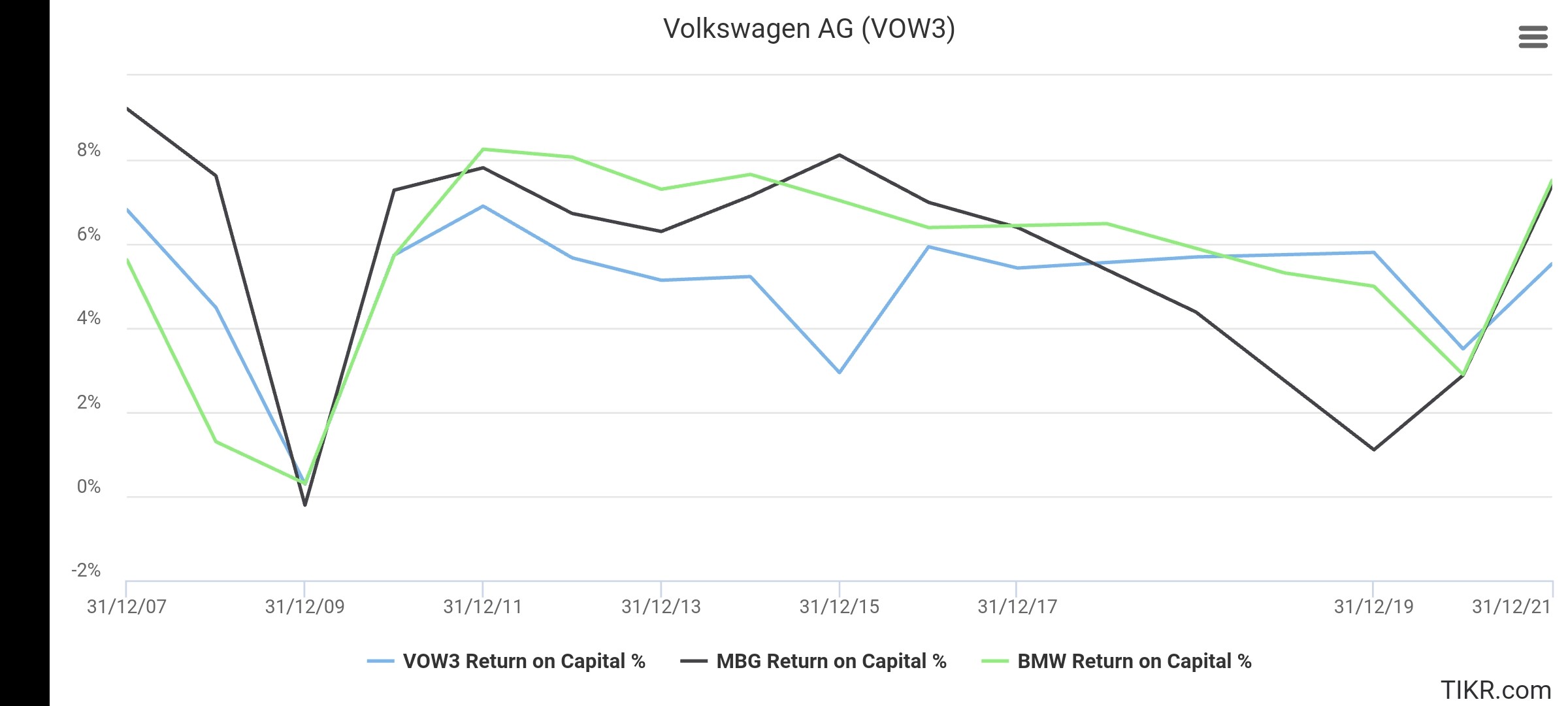

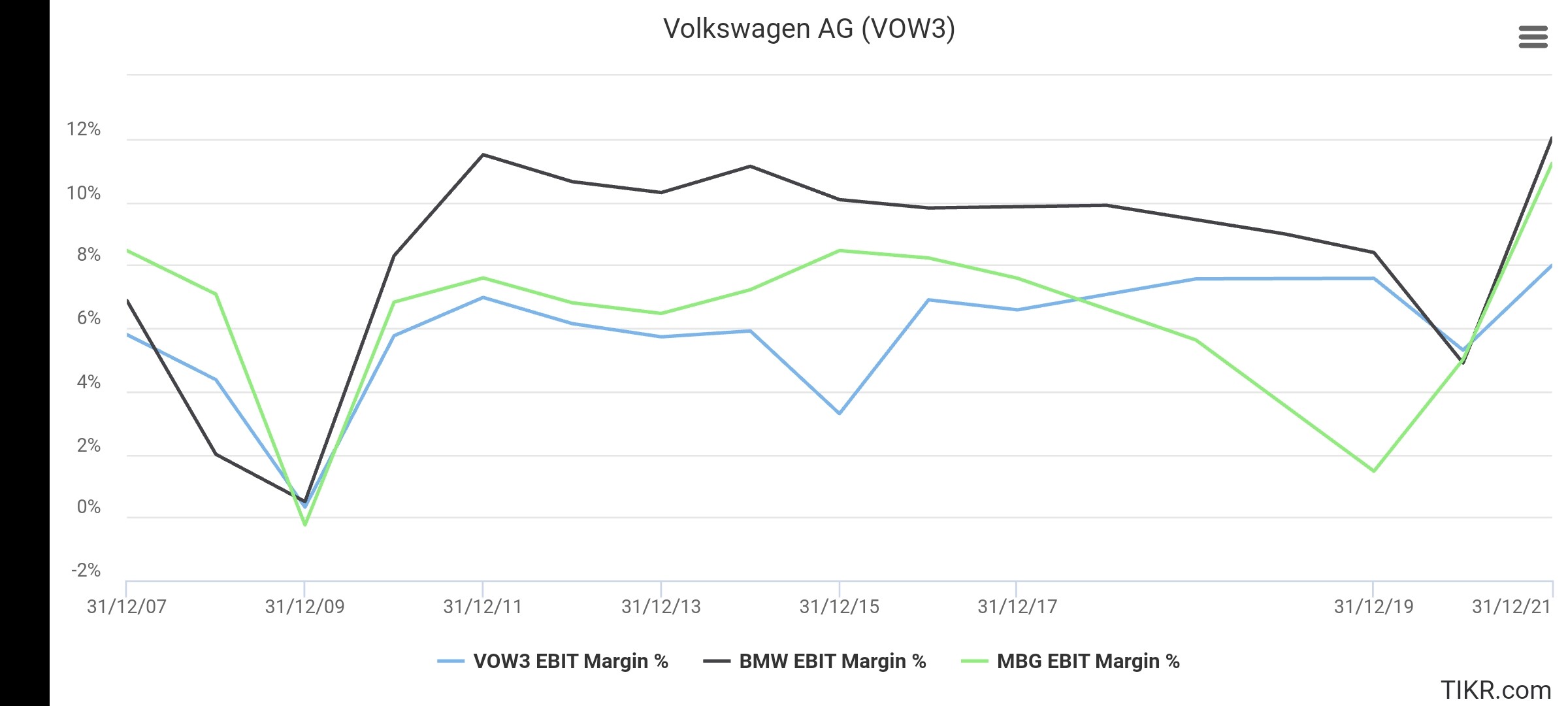

Estoy echándole un vistazo a Volkswagen, por pertenecer a dos filtros que presumiblemente están castigados y van a ir a peor (sector automóvil y Alemania). Veo bastantes hilos y comentarios de Mercedes y BMW, pero nada de Volkswagen. ¿Algún motivo o alguien que me ilustre? La verdad es que la empresa en sí es un pseudo ETF del sector automóvil, diversificada en clases (lujo, clase media, …) y países, (Alemania, España, Italia, República Checa, …). Según veo están dentro del grupo Volkswagen, Audi, SEAT, Lamborghini, Skoda, Bentley, Bugatti, …

En fin, a ver si alguien la tiene en cartera o le ha echado un ojo también. ¡Gracias!

Con la situación actual apostar por Volkswagen es eso, una apuesta. Aunque haya sido el mayor fabricante de coches a nivel mundial, eso no impide que se vea arrastrado al vagón de cola por un competidor disruptivo como le pasó a Nokia en otro sector también en medio de un cambio tecnológico.

Mi opinión de barra del bar es que hasta que no se aclare la situación y el futuro prefiero invertir en otros sectores más tranquilos (siempre nos quedará jnj).

Muchas gracias por dar tu opinión. En realidad mi pregunta no iba dirigida a invertir en el sector y si es buen momento, sé que las aguas ahora mismo están turbulentas.

Lo que me causa curiosidad son los motivos de que se hable en la comunidad bastante de Mercedes y BMW (tienen su propio hilo), que por fundamentales son buenas empresas para el largo plazo, quién sabe, ya se verá la disrupción y las Tesla o Xpeng o la que sea de turno les adelanta, pero no se hable ni apenas se mencione el Grupo Volswagen, que dispone de un montón de marcas de coches y motos de varios sectores y países.

El sector automotriz no es el más simple para invertir.

Es ciclico de cojones y hasta ahora se ha basado en un modelo de bajos margenes y mucho volumen.

Ahora parece que el tema va a cambiar pero hay tanta incertidumbre resñecto al sector que yo también me he quedado a un lado.

Los retornos del capital que se obtienen no son nada del otro mundo. Puede que historicmente, Mercedes y Bmw diempre hayan sido fabricantes de menos volumrn pero mejores margenes y eso hace wur hayan captado más la atención de los inversores.

Carvana está recortando puestos de trabajo nuevamente, despidiendo a 1500 empleados como retraso en las ventas

Minorista en línea de autos usados[Carvana CVNA –3,13% ha anunciado su [segunda ronda] de despidos en poco más de seis meses, después de que el precio de sus acciones se desplomara en medio de las dudas de los inversores sobre un rápido repunte de las ventas.

La compañía está despidiendo a unos 1500 empleados, o alrededor del 8% de su personal, dijo el presidente ejecutivo Ernie García a los trabajadores en un correo electrónico el viernes que fue revisado por Barron’s . Los recortes afectarán a muchos de los equipos corporativos y de tecnología de la empresa, junto con algunos equipos de operaciones, dijo García…

Carvana, fundada en 2012, ha estado en declive desde principios de este año, cuando su vertiginoso crecimiento durante la era de la pandemia se tambaleó en medio del aumento de la inflación y el fin de los cheques de estímulo del gobierno que habían ayudado a respaldar muchas compras de automóviles…

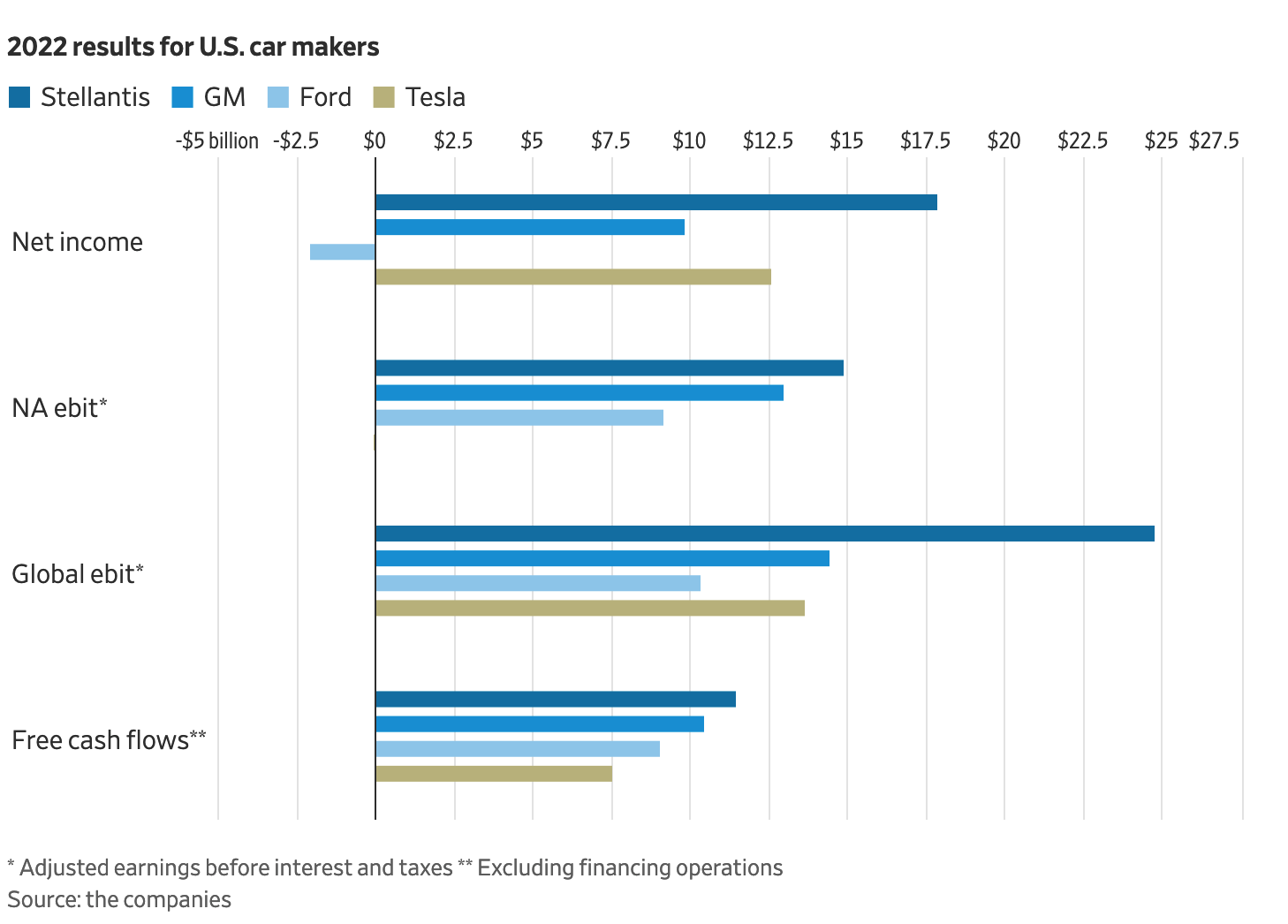

El fabricante de automóviles más grande de EE. UU. por ganancias es el que los inversionistas a menudo tratan como la tercera rueda de Detroit: Chrysler.

El brazo norteamericano del grupo automotriz Stellantis, STLA -1.42%, que es aproximadamente equivalente al antiguo negocio de Chrysler con marcas como RAM, Jeep y Dodge, generó ingresos operativos ajustados de aproximadamente 14 mil millones de euros el año pasado, equivalente a $ 14,9 mil millones al precio actual. tipo de cambio. Los números comparables para General Motors GM -2.08% y Ford F -0.58% fueron $13 mil millones y $9.2 mil millones, respectivamente. Tesla no divide su negocio geográficamente, pero obtuvo $ 13,7 mil millones en ganancias operativas a nivel mundial.

Agregue el resto de las operaciones de Stellantis, que son grandes en Europa y América del Sur, y la distancia entre la empresa y sus pares estadounidenses crece. A nivel mundial, su resultado operativo ajustado fue de 23.300 millones de euros el año pasado, un 29% más que el total de 2021. Las sinergias de la fusión ayudaron a la compañía, que se formó hace aproximadamente dos años mediante la combinación de Fiat Chrysler y Peugeot, a aumentar significativamente sus ganancias cuando sus rivales tradicionales no pudieron.

Pero la influencia financiera de Stellantis no se iguala en el mercado de valores. Actualmente es un poco más grande que Ford por valor de mercado, pero detrás de GM, sin mencionar a Tesla, un caso especial. Eso habla de un descuento de valoración persistente: los inversores están dispuestos a pagar más por un dólar de ganancias en Ford o GM, aunque Stellantis haya aumentado sus ganancias más rápido. En cifras concretas: GM cotiza con ganancias esperadas siete veces mayores, Ford con ocho y Stellantis con menos de cuatro veces.

La explicación más simple es la visibilidad. A diferencia de GM y Ford, Stellantis no es una de las favoritas de los inversores de sillón. Es una empresa de 2 años con una historia de fondo compleja y sin una sola megamarca para llevar su mensaje. No se ayuda a sí mismo informando los resultados de una manera francesa heredada de Peugeot, no solo en euros, sino también solo dos veces al año, con informes de ventas trimestrales para el primer y tercer trimestre.

Otra posible razón de la baja valoración es la tecnología. La empresa ha tenido éxito con los vehículos eléctricos en Europa, pero en América del Norte hasta ahora se ha centrado en los híbridos. Si bien esto está resultando muy lucrativo en este momento, ya que GM y Ford compiten ferozmente en vehículos eléctricos puros, algunos inversores podrían preocuparse de que Stellantis esté invirtiendo lo suficiente en el futuro. Sus gastos de capital fueron bajos el año pasado, con 8.900 millones de euros, por debajo de los 10.100 millones de euros en 2021.

Pero esta explicación es menos convincente de lo que era hace un par de años, cuando los inversores estaban desesperados por exponerse a la tecnología, incluso en Detroit. Los días en que las compañías automotrices podían obtener un impulso en el mercado de valores comprometiendo decenas de miles de millones de dólares en vehículos eléctricos se han ido. Además, Stellantis ha seguido a sus pares por el camino de las plataformas dedicadas de fabricación de vehículos eléctricos y las empresas conjuntas con fabricantes de baterías, reduciendo la brecha estratégica, aunque los productos de la compañía seguirán llegando más tarde que los de sus pares.

La disminución en el gasto de capital el año pasado reflejó en parte el momento de las inversiones y en parte sinergias mayores a las esperadas, dijo el director financiero, Richard Palmer. De los 7.100 millones de euros de ahorro de costos logrados hasta ahora a través de la fusión, aproximadamente 4.000 millones de euros se relacionan con gastos de capital e investigación y desarrollo.

En resumen, no hay una buena razón por la que las acciones de Stellantis se negocien con un descuento tan grande, pero eso no significa que cerrará pronto. Lo que sí significa es que los inversores recuperan mucho capital por su dinero: el miércoles, la compañía declaró dividendos y recompras de acciones por valor de 5.700 millones de euros, equivalentes al 11% de su capitalización de mercado. Los accionistas de Stellantis también obtienen el beneficio continuo de las sinergias de fusión, lo que debería ayudar a compensar el impacto en las ganancias de un entorno operativo más desafiante este año.

Un intercambio de pares que involucrara la compra de Stellantis y la venta de GM o Ford habría funcionado bien durante el año pasado. Podría seguir funcionando, pero 2023 resulta para Detroit.

yo he leído varias veces por ahi que esto no va a ningún lado. Ademas de una malísima idea y desperdicio de recursos que no abundan (agua, tiempo, cosechas…). Y ademas sigue agregando CO2 neto a la atmósfera, no es neutral para nada.