Para las personas mayores, nacidos del 55’ para atrás, una faena que les rompe todos los esquemas. ![]() (Habrá los mínimos adaptados a las nuevas tecnologías).

(Habrá los mínimos adaptados a las nuevas tecnologías).

1 me gusta

A mi lo que me parece es un titular sensacionalista en contra de la banca (algo habitual). Si te lees la noticia no veo el problema.

1 me gusta

Los bancos más grandes de Estados Unidos se preparan para una recesión, pero aún no la sienten

Los bancos guardaron colectivamente $ 2.8 mil millones para cubrir posibles pérdidas crediticias

Los bancos más grandes del país dijeron que es probable que el aumento de las tasas de interés empuje a Estados Unidos a una recesión este año, aunque apenas comienzan a sentir los efectos en sus ganancias trimestrales.

Los cuatro bancos comerciales más grandes informaron resultados mixtos del cuarto trimestre el viernes. Los préstamos se volvieron más rentables y los consumidores continuaron gastando en tarjetas de crédito, pero los bancos en conjunto ahorraron $ 2.8 mil millones en los últimos tres meses de 2022 para cubrir posibles pérdidas crediticias…

JPM

Bank of America

Citigroup

Wells Fargo

Los cuatro superaron las expectativas de Wall Street en cuanto a ganancias por acción. Wells Fargo no cumplió con las expectativas de ingresos.

Los resultados bancarios son otro recordatorio de cómo la campaña de aumento de tasas de la Reserva Federal contra la inflación está afectando todos los rincones de los mercados y la economía. Los aumentos de tasas están destinados a desacelerar la economía, y muchos economistas esperan que EE . UU. entre en recesión este año…

Pero las tasas más altas también ayudaron a los bancos, permitiéndoles cobrar más por los préstamos a pesar de que no han comenzado a pagar mucho más por los depósitos…

Los bancos dijeron que sus clientes continúan gastando en artículos discrecionales, incluidos viajes. Los clientes de los cuatro bancos gastaron colectivamente un 10% más en sus tarjetas de crédito en comparación con el año anterior.

También dejaron de pagar los cargos tan rápido. Los saldos de las tarjetas de crédito aumentaron un 17% en conjunto en los cuatro bancos. …

Las acciones de JPMorgan y Bank of America subieron un 2,5% y un 2,2% respectivamente. Wells Fargo agregó un 3,2%, mientras que Citigroup avanzó un 1,7%. …

6 Me gusta

Las ganancias bancarias muestran lo que se avecina para la economía. La presión está encendida.

En comparación con otros sectores, los resultados bancarios brindan la visión más [completa de la economía. Los préstamos para la vivienda, los automóviles y los negocios se realizan a través de los bancos, mientras que los más grandes también brindan una ventana a la actividad de los mercados de capital, que van desde la negociación hasta el comercio.

En cuanto a lo que los inversores deberían hacer con las acciones de los bancos, los analistas son generalmente optimistas, aunque tienen algunas salvedades.

David George de Baird escribió recientemente que espera que 2023 sea un año de “normalización” para el sector. Después del comportamiento del mercado que provocó un latigazo cervical en los últimos tres años, proyecta que este será un año en el que el crecimiento de los préstamos se moderará, las provisiones para pérdidas aumentarán lentamente, pero no se dispararán, y los inversionistas se enfocarán más en el retorno del capital. Entre sus nombres favoritos en el sector financiero se encuentran CMA, COF, AXP, WFC, FITB, CFG…

3 Me gusta

Alguien lleva CMA?

Yo es que ni idea, ni la conocía

Me interesan bancos así con negocios más de nicho. Es un banco comercial principalmente de Michigan. Pero tmb me gustaría oír opiniones de otros que la hayan analizado durante algunos años.

Esto pone Value Line:

Y M*

8.980 millones de capitalización ![]() …Para mí es algo poco para yo invertir en USA

…Para mí es algo poco para yo invertir en USA ![]()

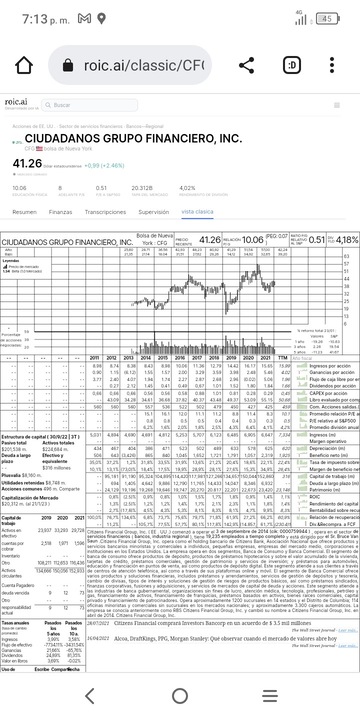

Yo llevo CFG que es banco con capitalización de 20B, comercial y de consumo, yield actual 4%, los dividendos los mantuvo congelados el 2020 y 2021 y el 2022 los subió un 8%.

En 2021 compró otro banco pequeño por 3’5B.

No diluye al accionista.

El 30 de enero ex-dividend.

1 me gusta

1 me gusta

Coste del capital, Rote,… ![]()

![]()

1 me gusta

1 me gusta

Entiendo que la gente está amortizando financiación, especialmente hipotecaria, justo a partir del momento de la revisión semestral/anual del tipo hipotecario y ya no les merece la pena pagar un 3, 4, o 5% anual teniendo liquidez parada, liquidez que además está perdiendo poder adquisitivo.

Cómo ha cambiado la película XD

3 Me gusta

1 me gusta

M* dice que todo va bien

Analyst Note | by Eric Compton Updated Mar 09, 2023

Bank stocks sold off meaningfully on March 9 as Silicon Valley Bank announced that it would have to take a number of “strategic actions,” including selling off its entire available-for-sale securities portfolio (incurring a $1.8 billion aftertax loss, or roughly 15% of the bank’s tangible common equity as of Dec. 31, 2022), announcing it is seeking to raise $2.25 billion in additional capital, and increasing its use of “term borrowings” (essentially higher-cost but more stable funding). Aside from crypto-related meltdowns, this is one of the first banks we’ve seen that has really suffered a liquidity crunch that has forced it to restructure the balance sheet and realize losses on its securities portfolios.

SVB scores materially worse than any bank we cover on a number of liquidity and unrealized loss metrics. This makes us think that SVB could be facing a unique liquidity crunch that does not have to feed through the entire system. However, it does highlight that these risks are now more elevated, even if they do not ultimately occur for others. It also highlights that it can be very difficult to predict how funding pressure can change in any given quarter and when these risks can materialize.

We don’t currently see a bank under our coverage that we think will have to take similar measures as SVB. Truist, U.S. Bancorp, and Bank of America have the largest unrealized losses as a percentage of tangible equity among our coverage; however, their liquidity profiles seem much less stressed than SVB’s. As funding pressures increase, the primary effect we see is an increase in the pricing of funding, putting pressure on net interest income. We are already predicting this to an extent, although it remains a key risk to our forecasts going forward. We do not plan to make any changes to our fair value estimates based on today’s news, but liquidity issues are an evolving risk worth watching.

Gente descubriendo en 2023 que cuando abres una cuenta en un banco no eres su cliente sino su acreedor

![]()

https://twitter.com/DavidSacks/status/1634363393498038273

4 Me gusta

¿Habrá que quitar esta columna de la hoja CQSS?

5 Me gusta

Ahora sí que ya no lo entiendo. ¿Cómo entrando en un índice de igualdad de género se puede quebrar? ¿No han puesto suficiente color morado en la web de clientes?

3 Me gusta