Yo me conformaría con empezar a 2,2 $ antes de Agosto’26 en que está confirmado el “ex dividend date” ( también podría haber otra fecha en Marzo, pero todavía no está confirmada ) aunque lo veo difícil ya que supondría una caída del 14 % sobre la cotización actual.

Contexto: Este crecimiento ha sido impulsado principalmente por el mercado brasileño y la estrategia de “premiumización”. Sin embargo, se prevé una desaceleración con una tasa anualizada estimada del 3,7% para el periodo 2025-2026.

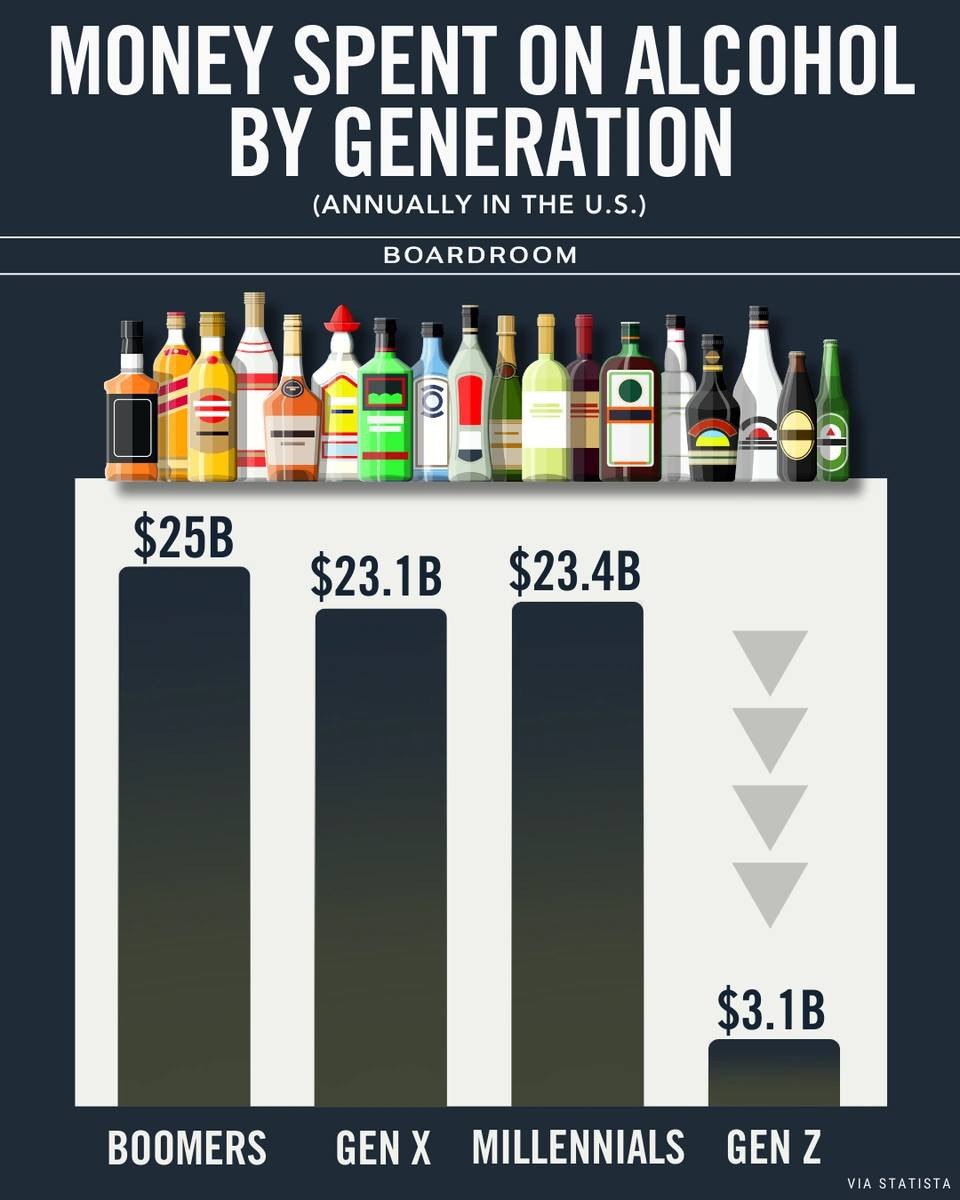

Constellation Brands (STZ)

CAGR (5 años): 4,1% - 4,2%

Contexto: La empresa ha mantenido un crecimiento constante liderado por su portafolio de cervezas mexicanas (Modelo y Corona) en EE. UU. En el año fiscal 2025, los ingresos alcanzaron los $10.21B, un incremento del 2,48% respecto al año anterior.

Molson Coors (TAP)

CAGR (5 años): 1,9%

Contexto: A pesar de una fuerte recuperación en 2023 (+9,4%), la compañía enfrenta retos en 2025, con una caída en ventas netas del 11,3% en el primer trimestre debido a menores volúmenes financieros y efectos cambiarios.

Heineken (HEIA)

CAGR (5 años): 4,5% - 5,7%

Contexto: El promedio de crecimiento de ventas entre 2020 y 2024 fue del 5,7%. Para 2025, la empresa anticipa un crecimiento del beneficio operativo orgánico en el rango inferior del 4% al 8%, manteniendo un enfoque en la eficiencia de costos y digitalización.

A enero de 2026, los múltiplos de Precio / Flujo de Caja Libre (P/FCF) para estas compañías muestran valoraciones diversas, reflejando tanto la estabilidad operativa como la capacidad de generación de efectivo tras los retos macroeconómicos de los últimos años.

A continuación se detallan los valores aproximados basados en los datos financieros más recientes disponibles para 2026:

Ambev (ABEV)

P/FCF:~10,1x - 10,3x

Estado: Ambev mantiene una de las valoraciones más atractivas del sector. Su rendimiento de flujo de caja libre (FCF Yield) se sitúa cerca del 9,68%, superando significativamente la mediana de la industria (2,87%). Esto se debe a su sólida generación de efectivo en mercados emergentes y una política de dividendos robusta.

Constellation Brands (STZ)

P/FCF:~13,9x - 14,0x

Estado: La compañía ha mejorado su múltiplo respecto a años anteriores (donde superaba los 15x) debido a un fuerte crecimiento del flujo de caja libre en el año fiscal 2025 (+28,7% interanual). Es considerada por analistas como una opción de valor estable con una calificación de “Compra Moderada” a principios de 2026.

Molson Coors (TAP)

P/FCF:~10,0x - 11,5x (Estimado)

Estado: Históricamente, TAP cotiza con descuento respecto a sus pares debido a crecimientos más planos. Aunque su flujo de caja fue de $1.26B en 2024, las caídas recientes en el volumen de ventas han mantenido su múltiplo en niveles bajos, siendo a menudo la opción más “barata” por flujo de caja dentro de este grupo.

Heineken (HEIA)

P/FCF:~15,5x - 17,0x (Estimado)

Estado: Heineken suele cotizar con una prima debido a su fuerte presencia global y marcas premium. Después de un 2024 con un aumento del 61% en el FCF ($3.75B), la valoración se ha estabilizado en 2026 mientras la empresa se enfoca en restaurar márgenes operativos tras la salida definitiva de ciertos mercados complejos.

Un aspecto determinante para entrar en mi cartera es el nivel de deuda

A enero de 2026, los niveles de apalancamiento financiero medidos por el ratio Deuda Neta / EBITDA muestran perfiles de riesgo muy distintos para estas cuatro compañías:

Ambev (ABEV)

Deuda Neta / EBITDA:-0,6x a -0,9x (Caja Neta)

Situación: Ambev opera con caja neta positiva, lo que significa que su efectivo y equivalentes superan su deuda total. Es la empresa con el balance más sólido del grupo, lo que le permite autofinanciar su expansión y mantener una política de dividendos constante sin presión crediticia.

Molson Coors (TAP)

Deuda Neta / EBITDA:2,28x (Reportado a finales de 2025)

Situación: Tras años de desapalancamiento agresivo, TAP ha logrado situarse por debajo de su objetivo a largo plazo de 2,5x. A pesar de los retos en volumen de ventas, su capacidad de generación de caja ha mantenido este ratio en niveles considerados saludables por los analistas.

Constellation Brands (STZ)

Deuda Neta / EBITDA:2,96x (A principios de 2026)

Situación: STZ mantiene un apalancamiento moderado pero estable cerca de 3,0x. Aunque es el ratio más alto entre las americanas mencionadas, su fuerte crecimiento operativo en la división de cervezas respalda su calificación crediticia de grado de inversión (BBB por S&P).

Heineken (HEIA)

Deuda Neta / EBITDA:~2,4x - 2,5x (Estimado para 2026)

Situación: Heineken ha trabajado para reducir su apalancamiento tras las adquisiciones y el impacto de la pandemia. Se sitúa en un rango intermedio, similar al de Molson Coors, con un enfoque en la eficiencia de costes para mantener el ratio por debajo de su límite interno de 2,5x.

Como parece que todo apunta a que Ambev es para mí la mejor inversión cervecera posible, hay que mirar cómo anda el real brasileño no vaya a ser que con el tipo de cambio…

El valor del Real Brasileño (BRL) frente al Dólar (USD) ha fluctuado, pero en los últimos años se ha mantenido en un rango donde 1 BRL equivale aproximadamente entre 0.17 y 0.20 USD, con una tendencia reciente a la depreciación, pasando de un promedio de alrededor de 0.1844 USD en los últimos 6 meses a valores recientes alrededor de 0.186 USD, pero fortaleciéndose un 12% en los últimos 12 meses hasta enero de 2026.

Tendencia General (Últimos Años)

En 2024 y principios de 2025, el Real brasileño experimentó una depreciación debido a preocupaciones económicas, llevando el tipo de cambio (USD/BRL) a máximos históricos cercanos a 6.75.

Hacia finales de 2025 y principios de 2026, ha habido una recuperación, con el Real fortaleciéndose significativamente.

Valores Recientes (Enero 2026)

Recientemente (últimos 30 días): 1 BRL ha estado en un rango de aproximadamente 0.1788 a 0.1862 USD.

Últimos 6 meses (promedio): 1 BRL equivalía a unos 0.1844 USD.

Últimos 12 meses: El Real se ha fortalecido un 12.10%.

En resumen: Si bien el valor ha variado, el tipo de cambio actual es de aproximadamente 1 Real por unos 0.186 Dólares, mostrando una recuperación tras un periodo de debilidad económica en Brasil.

Era más barato que el negrita, y con 18 años dejaba mejor resaca (no me atrevo yo ahora a experimentarlo) y había cosas peores. En Gadis había una ginebra a 3 euros. Claro que el Seagrams era low cost y ha acabado como premium