Yo acabo de abrir posición en pfizer, tras alcanzar el 5% de yield en dividendo.

Y hay buenas noticias de Seagen y un tratamiento del cancer de vejiga

https://www.investors.com/news/technology/sgen-stock-pops-after-scoring-a-must-win-for-its-pfizer-takeover/

3 Me gusta

X lo que entendí de otras cosas que leí, en lo que respecta a Pfizer, es poco tiempo de explotación que les quedaba.

Igual me falta tenerlo en una lista.

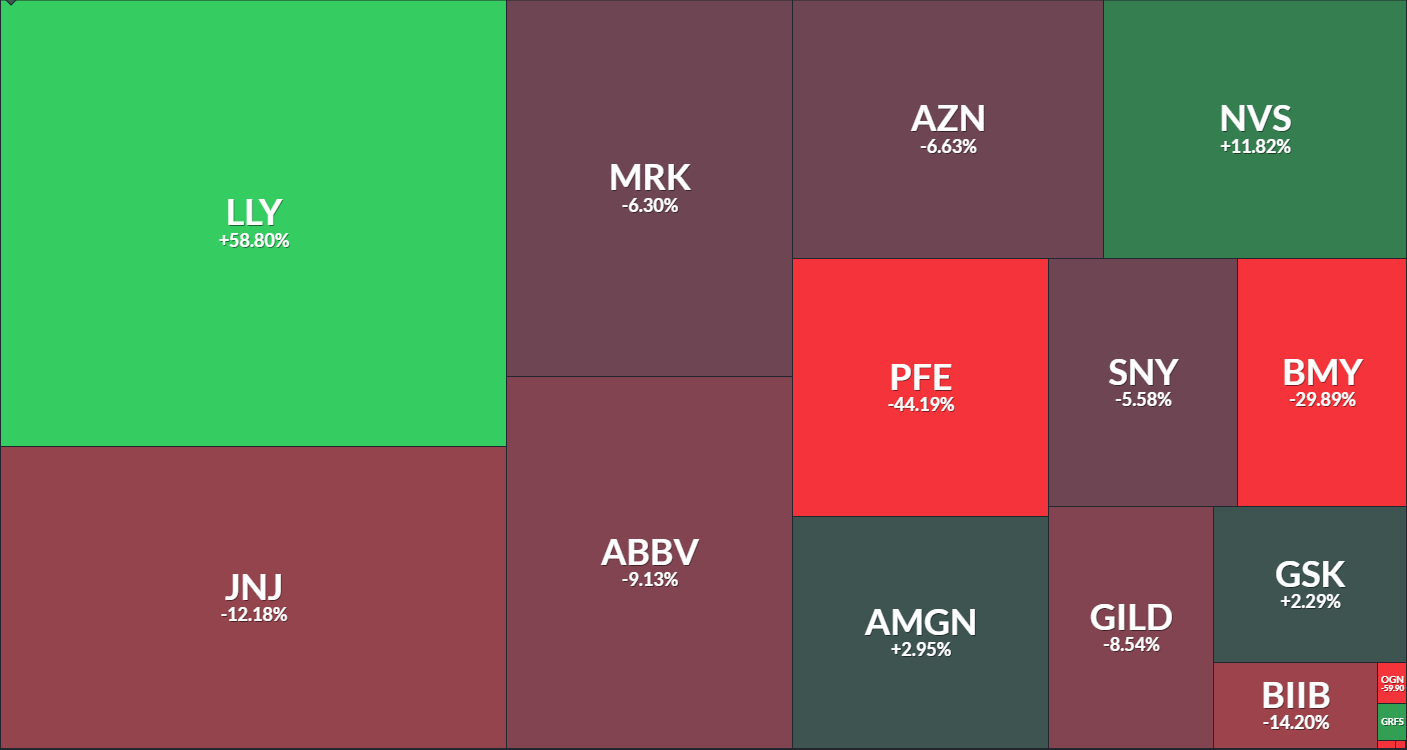

Yo veo que el mercado está siendo poco racional con PFE.

Estamos a niveles de 2018 en precio con menos acciones, por ende una capitalización menor con un valor de la compañía mucho mayor. Más facturación más productos en pipeline.

Lo único que es verdad es que los márgenes venían bajando.

El equipo ejecutivo busca un crecimiento del 6% anual. Qué es más del triple del de las últimas décadas.

A ver qué pasa pero visto así parece un chollo.

1 me gusta

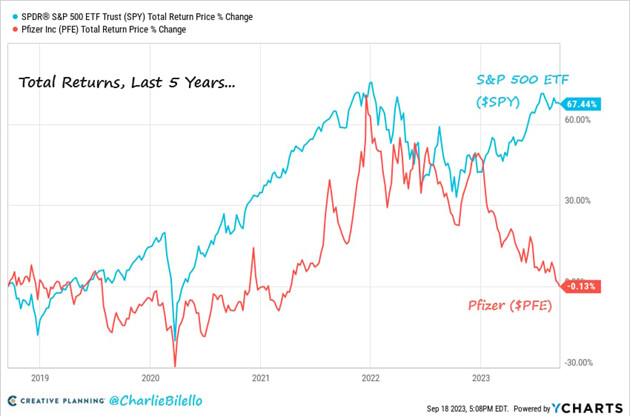

If someone told you 5 years ago that there would be a global pandemic and Pfizer would be the leading manufacturer of a vaccine with sales of over $70 billion in 2021-22, you’d probably assume Pfizer would outperform the market.

What actually happened? A loss of 0.1% for Pfizer ($PFE) vs. a gain of 67% for the S&P 500 ETF ($SPY). Stock picking is not easy, even if you know the future.

7 Me gusta

Otra vez mirando el pasado.

No lo sé yo, pero si la bolsa funciona proyectando el futuro y la vacuna solo se usó 2 años, entiendo que los que compraron arriba no entendían que la pandemia se acabó y que las vacunas no serían para siempre.

O más bien pensaban que tendríamos que vacunarnos todos todos los años.

Y si hubiera pasado eso? Si el COVID hubiera mutado siempre igual de agresivo y tuviéramos que vacunarnos todos cada seis meses?

Esos ahora tendrían razón y pfe estaría con bpa creciente.

Acá a toro pasado (pocas expresiones me molan más en España) podemos opinar todos.

Pero mirando el pasado no se quien ha ganado pasta…

1 me gusta

El lanzamiento del refuerzo de Covid es un desastre. Esas son buenas noticias para Pfizer y Moderna.

En un comunicado del jueves, Moderna atribuyó los problemas de suministro a la alta demanda. “Se envían suministros adicionales diariamente a medida que seguimos viendo una alta demanda”, dijo la compañía.

El nivel de demanda estadounidense de los refuerzos actualizados, que los CDC recomendaron el 12 de septiembre para todas las personas mayores de seis meses, ha sido un tema de importante debate este año…

Mientras tanto, en una conferencia de inversores celebrada el lunes, el director financiero de Pfizer, David Denton, dijo que Pfizer espera una tasa de vacunación contra el Covid-19 en Estados Unidos de “aproximadamente el 24%”, o alrededor de 80 millones de dosis.

Los informes generalizados sobre problemas para acceder a las nuevas vacunas en su primera semana de disponibilidad podrían indicar una demanda mayor a la esperada, al menos entre los primeros en adoptarlas. La escasez de suministro sugiere que los distribuidores y las farmacias subestimaron la demanda inicial de las inyecciones.

Los problemas de facturación de seguros son más difíciles de explicar. Las aseguradoras tuvieron meses para prepararse para los lanzamientos. …

1 me gusta

5% de dividendo + 3% de crecimiento = 8% de TR estimado. A mi me vale, si al final, con cuentas saneadas por la vacuna y adquiriendo buenos negocios, disparan un poco el crecimiento, pues estupendo.

5 Me gusta

Siguiendo aquí con Pfizer y antes de que el jefe nos derive al hilo correspondiente, digo que soy de los que les gusta PFE.

Tanto es así que representa el 1,5 % de mi cartera y seguiré aumentando mi participación ( el día 21 amplié a 33,33 $ ) mientras la cotización vaya oscilando entre 28 y 32 $.

6 Me gusta

Me reafirma en la idea de que en este sector conviene estar muuuy diversificado

2 Me gusta

Voy muy muy cargado de PFE, compré muchas sobre $26. Creo que dieron los peores resultados posibles para quitar todas las malas noticias (conocidas) entonces y que los resultados en los siguientes trimestres (al menos a partir de Q3) deberían ser mejores y hacer subir la acción.

El precio en múltiplos históricos para este tipo de farma estaba por los suelos, no es garantía de nada, pero normalmente ha funcionado bien. Y el dividendo no parece en demasiado peligro mientras. Uno de los mejores de biotwitter de farmas hizo este análisis y puso una parte significativa de su cartera ahí.

6 Me gusta

Ya podias haber dicho algo que con ganas de meter mas me quede pero no me atrevi por ir tambien cargadillo.

Ese era mi principal motivo para ir con menos miedo.

S2

2 Me gusta

Con los volúmenes que gastáis por aquí no quise avisar y que moviérais el precio antes de cargar ![]() .

.

Perdona que no pusiera nada pero es que hace eones que no me pasaba por aquí y ha sido un año que he ido hasta arriba de trabajo. Lo puse en Rankia en el hilo de farmas usa en el que he vuelto a estar más activo, ahí solo hay algún mensaje de vez en cuando (este foro tiene demasiados y si me meto pierdo horas ![]() )…

)…

Creo que aún le queda bastante chicha y que los $36 los veremos en los próximos 2 años. Aparte que el gráfico pinta bien. Ahí la vamos a estar siguiendo (entre otros varios mensajes de mid/small bios que debéis ignorar probablemente).

En noviembre hubo unas oportunidades muy buenas en las bios, esos dos meses en los que cargué bien me arreglaron el año.

2 Me gusta

Copio el titular y el final del artículo. No sé si os habrá pasado o no o si conocéis el problema pero es la leche. Cuando toca un medicamento que no hay pues te jodes un poquito porque suele haber alternativas ¿o no?

El mercado mundial de medicamentos quebrado

La escasez récord de medicamentos comunes hace que los países busquen alternativas mientras los pacientes se saltan los tratamientos

Mientras los médicos expresan su preocupación por los efectos de los cuellos de botella en el suministro para los pacientes y los fabricantes subrayan los poco atractivos aspectos económicos de los medicamentos genéricos, los responsables de las políticas discuten los riesgos geopolíticos del suministro chino e indio. Uno de los objetivos de la próxima Ley de Medicamentos Críticos de la Unión Europea es relocalizar parte del suministro y fomentar el almacenamiento de medicamentos.

Actualmente, hay pocos incentivos para que los fabricantes no se abastezcan de fábricas baratas en Asia utilizando mecanismos de suministro justo a tiempo. “Me ha sorprendido que se hable mucho de ‘autonomía estratégica’ en torno a los chips y todo tipo de tecnologías digitales [en Europa], pero no tanto en torno a las drogas”, dice Diederik Stadig, economista sanitario del banco holandés ING.

Para relocalizar la fabricación, los sistemas de salud tendrán que pagar más por sus medicamentos, en un momento en que los presupuestos nacionales están cada vez más ajustados.

Bank, de Excella, el fabricante alemán de API de metotrexato, tiene dudas de que esto suceda pronto. “Durante el Covid, tuvimos muchas conversaciones políticas sobre traer la fabricación de regreso a Europa para evitar este tipo de escasez”, dice. “Cuando este problema finalmente se resolvió, los precios volvieron a reinar”.

7 Me gusta

En cuanto vuelva a llover, también pasará con los medios que ahora estamos dispuestos a poner para defendernos de la sequía.

Y hay muchos otros ejemplos,

6 Me gusta

Lo que se dice sólo acordarse de Santa Bárbara cuando truena. Típico.

3 Me gusta

“Del just-in-time al just-in-case hay sólo un paso” (frase de uno de mis profes de MBA)

Los proveedores tienen que ser partners, los canales logísticos tienen que estar controlados, dónde están ubicadas las fábricas, cuál es el back-up, que pasa si hay una huelga, etc… Todo eso es fundamental para el just-in-time. Pero tengo la sensación de que las empresas solo se fijan en eso al principio cuando seleccionan a los suministradores. Después de más de una década con un suministro de calidad super fiable y a un precio imbatible parece que estas cosas se relajan. O simplemente los costes de sustitución son inasumibles.

Nadie quiere tener almacenes de materiales o de producto terminado. Aumentar el working capital empeora los ratios financieros.

Pero cuando hay algún problema grave en la cadena de suministro todos se lanzan a comprar para almacenar:

- Empieza a escasear el material en cuestión y el just-in-time ya no va tan bien.

- Debido a 1 aumenta el precio del material.

- Debido a 1 y a 2 todos se lanzan a comprar y a almacenar más material por si acaso (just-in-case) lo que nos lleva de nuevo al punto 1.

Tiene guasa la cosa. Nadie está dispuesto a pagar por fiabilidad cuando no hay problemas, cuando precisamente se paga para no tenerlos.

5 Me gusta

Esto es como la sequía en España. Cunado nos tiramos unos meses sin una gota de lluvia todo son promesas de grandes infraestructuras desde desalinizadoras a rediseñar todo el sistema de distribución. En cuanto cae el primer chaparrón se pasa a hablar de la oficialidad del galego en el mundo y de las compresas para todes.

6 Me gusta