A mi tb me ha extrañado. Lo más que he encontrado es esto.

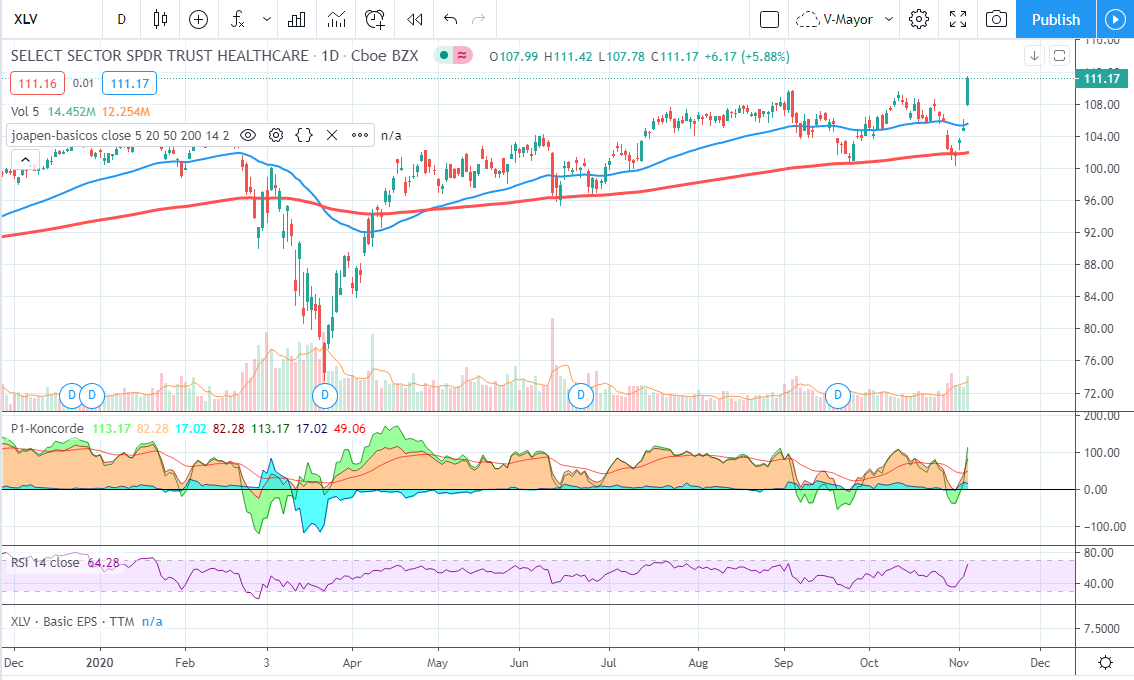

*At the top is Healthcare (NYSEARCA:XLV), with the prospects of a divided government cutting the chances for an insurance overhaul and restrictions on drug prices.

Parece que Biden llevaba entre sus propuestas rebajar el precio de los medicamentos y con la distribución actual no va a ser tan sencillo como se suponía.

Con todo este ruido de las investigaciones en vacunas para el Covid, me estaba preguntando cuál ó cuales serían las empresas que el mercado estuviera valorando positivamente. He comprobado las variaciones en cotizaciones en los últimos 6 meses y en el último mes de unas cuantas farmacéuticas

Para mi gusto (de calidad de empresa, no de oportunidad de compra):

JNJ > MRK > ABBV, AMGN > BMY, PFE

Llevo JNJ (una de mis mayores posiciones), MRK (aumentando con fuerza recientemente) y PFE (creo que está a precio decente y debería ser una que mantenga dividendo a estos niveles sin problemas).

ABBV ya no llevo porque le saqué un pico y pensaba cargar cuando bajara de nuevo (error).

AMGN me parece buena empresa pero tengo dudas sobre el futuro y creo que se podrá comprar más barata. Tendría que mirarla en detalle, podría estar equivocado.

BMY ha pasado de todo con esta. A ver cómo digiere CELG y en qué rango se asienta. Pero al menos tan buena como PFE -quizás más volatil-.

Es alucinante la oportunidad que están dando las farmas, en estos momentos donde todo está altísimo, la presión por la limitación de precios propuesto por los demócratas todavía el mercado le tiene respeto.

Estan dando oportunidad, es el sector que menos ha subido, pero empiezan a salir ya previsiones para el ejercicio que viene y no es el sector mas favorecido.

Igual tenemos mas oportunidades de seguir entrando

Jaja, qué odio le tienes a PFE. ¡¡¡Que va a salvar al mundo!!!

Tampoco te discutiría mucho la clasificación (lo único que MRK esté tan abajo), depende de varias cosas y qué se prefiera. Creo que estamos de acuerdo en que son empresas bastante buenas todas (y bastante seguras en general para nuestras carteras, con un largo futuro).

Lo de CELG fue un robo. Tampoco me puedo quejar porque CELG estaba siendo un desastre y salvó mi posición a corto plazo que iba bien roja. Pero valía más a largo plazo y más aún si empiezan a salir las apuestas como parece que está pasando. De momento me quedo a la expectativa, también porque si cuento mi cartera de bios tengo un 25% en sector salud.

Y no hay que olvidar que seguramente al año que viene siga habiendo presiones en la bajada de precios de medicamentos, especialmente para los menos novedosos. Pero mientras los tipos de interés sigan así y el dinero tan barato, las compras de empresas más pequeñas seguirán, lo que favorecerá el sector en general.

Pues si, tambien, el problema es que hay muchas buenas farmas, Facilmente te podrias preparar una minicartera con 8-10 de ellas con una calidad tremenda.

Y si quieres asumir mas riesgo, siempre puedes invertir en biotecnologia, el futuro de la salud.

Yo estoy valorando incorporarlo a la cartera de mi hija, que tiene mucho tiempo por delante

Siendo farmas puras y siendo nulo a nivel técnico en el sector JNJ, NVS, Roche, MRK y Novo Nordisk son las que me estoy planteando para largo plazo, lo malo es que el dividendo queda muy penalizado. Llevo también GSK, PFE y Bayer pero estas por precio. No me preocupan, pero Bayer por ejemplo si acaba superando sus problemas, que no son pocos, y vuelve a 80-100€ probablemente la de boleto que prefiero que me roben los suizos con empresas mejores. GSK y PFE, aunque su gestión ha sido peor y las veo algo por debajo, siguen siendo buenas empresas y lo mismo se quedan ahí pagando los cubatas en las Maldivas .

Y por cierto, como se me podia olvidar ABT, que seguramente sera una de mis proximas entradas, al precio que sea, solo para tener presencia en la empresa

.

.