Yo si te puedo decir algo de Activision, y es que al comprar Blizzard hizo una compra que le ha salido rana, ya que desde mi adolescencia jugaba a juegos de Blizzard y era todo un referente. Con el tiempo Blizzard ha perdido el rumbo y solo es la sombra de lo que fué, con lo cual ahora mismo es una carga para Activision cuyo juego estrella es el Call of Duty que todos los chavales juegan.

El resumen es que actualmente es una empresa en plena transformación, intentando quitarse de encima la parte de Blizzard, e intentando tener ingresos más diversificados que su juego estrella.

Teniendo varios amigos en estudios de desarrollo de videojuegos, puedo decirte que no es nada fácil competir con estas compañías con tanta fama.

Es lo único que puedo decirte como friki de los videojuegos.

Alguna vez la he considerado pero a parte de ser la compañía más grande actualmente de videojuegos, la competencia es feroz.

Un saludo

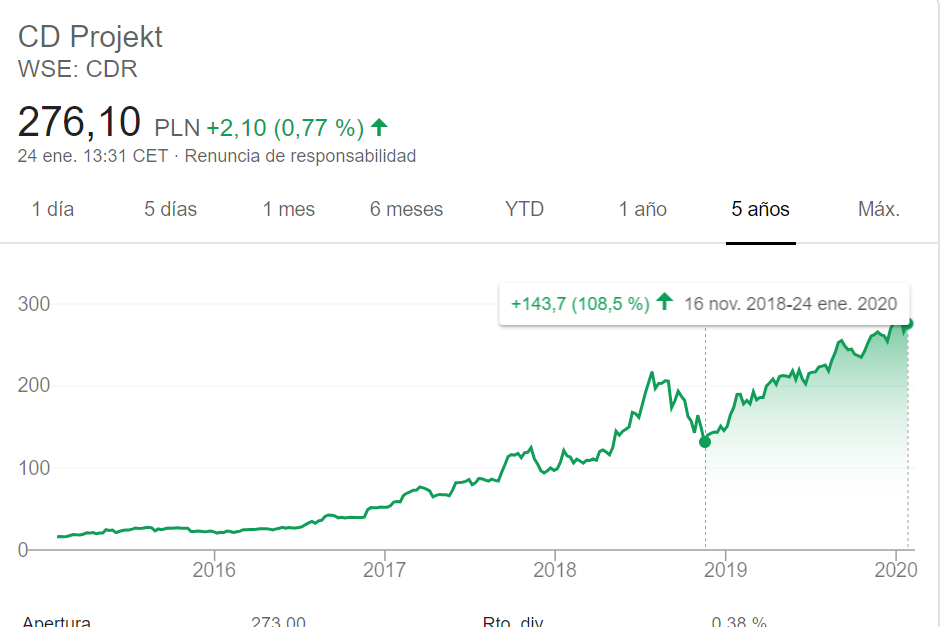

CDprojekt por ejemplo es un estudio INDIE, el cual hizo los videojuegos de The Witcher(actual serie de Netflix)

Los juegos que hace, sin verdaderas joyas, en duración, calidad, precio,historia…

Si algún día saliera en bolsa, o la comprar una compañía ahí si que sería interesante.

Aún así lo dicho, actualmente Activision blizzard, es un gigante con pies de barro.

Los videojuegos es un sector complicado, porque hoy triunfa uno y mañana triunfa otro, así que las ventas de un año a otro pueden variar un montón.

Para mí, a nivel de inversión me plantearía sólo algunos tipos de empresas de videojuegos:

Distribuidoras, tienen plataformas online donde venden videojuegos, de esta forma tienen asegurados unos ingresos más recurrentes que los de los juegos que ellos produzcan.

Valve (Steam).

Epic Games (Epic Games Store).

CD-Project (GOG).

Propietarias de motores gráficos: Licencian motores que otras empresas utilizan para desarrollar videojuegos, otra forma de tener unos ingresos más estabales.

Epic Games (UNREAL).

Cytek (Cryengine).

Unity (Unity).

Propietarias de IPs: Es la mayor barrera de entrada, hablamos de IPs que sobrepasan el mundo de los videojuegos y generan ingresos licenciándolos para otras cosas que no sean videojuegos. Estás IPs también las considero valor de la empresa.

Nintendo (Mario, Zelda, Donkey Kong, Metroid, Pokémon… después de Disney quizás tiene las IPs con más valor).

Square Enix (Final Fantasy, Tomb Raider, Dragon Quest).

Capcom (Resident Evil, streetfighter).

Ubisoft (Rayman, Assassins Creed, Prince of persia).

Activision (Warcraft, Starcraft, Call of duty).

Por supuesto Sony y Microsoft también cumplen bastante las tres, pero los videojuegos no son su negocio principal.

A todo esto Tencent se lo está comiendo casi todo (y ahora propietaria del 40% de Epic Games).

Mejor explicado imposible.

Desde luego Tencent es la mejor opción para mi de todas. Simplemente está muy metido en juegos de móviles muy famosos y además Epic Games.

Ya ves, los juegos de móviles es lo más parecido a una concesionaria en el mundo de los videojuegos.

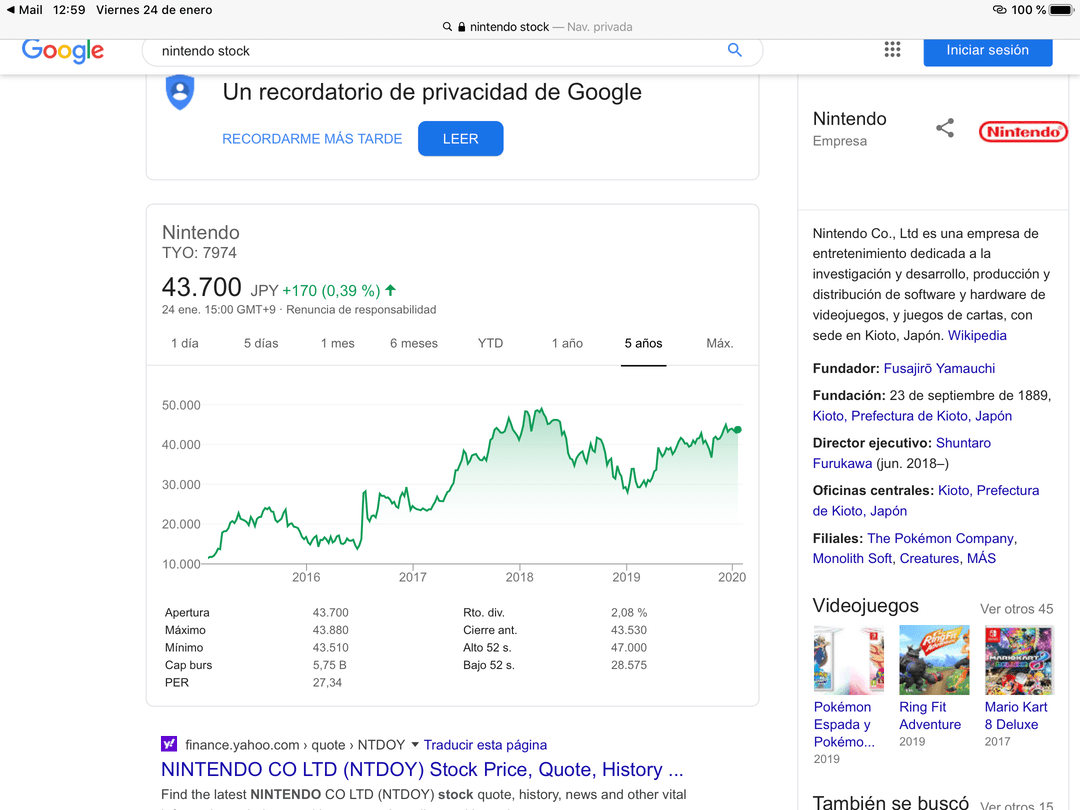

La otra que me plantearía es Nintendo, por la baja deuda, el valor de sus activos y lo diversificado de sus ingresos (ventas de hardware, de software, royalties, peliculas, parques de atracciones, muñecos…).

Gracias por los comentarios. Con respecto al “Moat”, que es lo que más me preocupa, imagino que es similar a Booking, si consigues crear una red donde te conozca todo el mundo, luego va a ser difícil desbancarte. Habrá que estar atento a esta empresa.

Con respecto a Activision, tiene varias marcas potentes en videojuegos, aunque algunas no le han salido tan bien como se esperaba. Su mayor baluarte es la franquicia de Call of Duty, que genera más pasta que la Guerra de las Galaxias. Este sector es complicado, porque requiere grandes inversiones y los retornos tardan en llegar. Yo donde veo mucho futuro es en los e-sports, aunque no tengo claro quien se va a beneficiar de ello. En estas empresas me gusta ser muy “exigente” con el precio. A veces tanto, que siempre me quedo fuera…

El problema de todas estas empresas es lo exigente que son en sus precios, están descontando en muchas de ellas un crecimiento desorbitado.

Me recuerda a Nvidia y su PER actual y sobretodo cuando empezó el mineo de Bitcoins(mirar la torta posterior).

Nintendo fue mi primera consola heredada de mi primo mayor, la consola fue del año de mi nacimiento 1989.

No me he divertido más con una consola como con esa…

Compraría unas acciones pero no a un per 27 y teniendo en cuenta la estafa de Nintendo labo

No me importaría tener una pequeña posición para acompañar a Disney en mi cartera, aunque el precio actual está sobrevalorada, hace unos años estuvo interesante.

Lástima que desde ING no tenemos acceso a tantos mercados.

Buenas @emgocor, yo creo que el caso de Wix no es tan comparable al de Booking. Quiza para una plataforma como Booking la imagen de marca y ese efecto red es mucho mas relevante que en el sector de infraestructuras de software para minoristas principalmente. De todas maneras es un negocio muy interesante en una tendencia creciente, de suscripcion y con gastos de cambio, pero pienso que con barreras de entrada reducidas.

Hablando de Booking, Expedia o SkyScanner (Trip.com), me daba bastante respeto la solucion de Google Flights (tanto en usabilidad como en posicionamiento en las busquedas) y algo similar para Hoteles. Recientemente les han chapado parte del chiringuito a Google

Google Flights Grounded, a Potential Positive for Narrow-Moat Booking, Expedia, and TripAdvisor

M* 22-Enero-2020

Wide-moat Google has announced that it will no longer charge airlines for referrals from its Flights metasearch product, signaling that it may be under pressure from the Federal Trade Commission to de-emphasize its platform, which is currently is placed ahead of more relevant organic search links (often those of online travel companies). We don’t believe the change to Google Flights itself will have a meaningful impact to financials for online travel operators, since airline bookings generate a smaller portion of business and just a low-single-digit take rate versus the higher contribution and low-double-digit fee on average for lodging. But, this alteration to Flights, along with Google having to de-emphasize its meta shopping platform in 2016, provides support that the search giant may at some point have to make similar changes to its hotels metasearch platform, which would alleviate competitive threats for narrow-moat companies Booking Holdings, Expedia, and TripAdvisor. If Google Hotels is de-emphasized, we would probably lower our assumptions for marketing expenses for online travel operators. For instance, lowering marketing as a percentage of sales by 1 percentage point in 2021-28 in our DCF model would lift our $2,300, $170, and $51 Booking, Expedia, and TripAdvisor fair value estimates, respectively, a low-single-digit percentage on average.

Como decís, en el campo de los videojuegos es complicado acertar. Además con los eventos de videojuegos empezando, eSports creo que se llaman, más incertidumbre. Hay un Etf que incluye la mayoría de esas empresas: tencent, Nintendo, Activision…

ESPO

VanEck Vectors Video Gaming and eSports UCITS ETF

Un poco caro, Ter de 0,55. Acumulación

ISIN IE00BYWQWR46

Al menos en lo que va de año, no parece que tenga mal comportamiento. Claro que con Nvidia, Nintendo, Tencent y Activision, seguramente le irá mejor que con Telefónica.

… solo apto para quien quiera especular.

… solo apto para quien quiera especular.