Hace poco, cambiaron su estructura de MLP a una LP UP-C.

¿Que es esto? Ni idea, pero el caso es que da una RPD que ronda el 20%. Sus ingresos se estima que caigan un 4% y ha caído un 60%. Es decir, que hay una oportunidad impresionante.

Lo único que me hace dudar de esta oportunidad es la tasa impositiva. Con estas RPD si la tasa impositiva es la de una empresa normal (15% en origen +4% en España= 19% de Tasa impositiva) estariamos ante una oportunidad que no depende de la cotización del mercado, ya que sus ingresos están asegurados a 5 años vista. Con esta tasa impositiva del 19% se tardarían 6 años en retornar la inversión (sin haber vendido ni una sola acción, solo por la calidad del negocio). Ahora bien, si la tasa impositiva es la de una MLP normal (37.5% en origen + 4% en España) ese tiempo de retorno va a los 12 años y ahí el riesgo de que se hayan asegurado los ingresos es mayor.

Por ello aprovecho para ver si alguien conoce la tasas impositivas de estos Limited Partners en estructura ‘UP-C’

También he encontrado algo de info que os aporto que a mi no me ha sacado de dudas:

Luego desde el PC subo alguna captura de las diapositivas a ver si alguien me puede echar una mano.

Es decir, según ellos pagan impuestos como una empresa normal por lo que deduzco que deberían tributar por los impuestos como una empresa normal y no como una MLP.

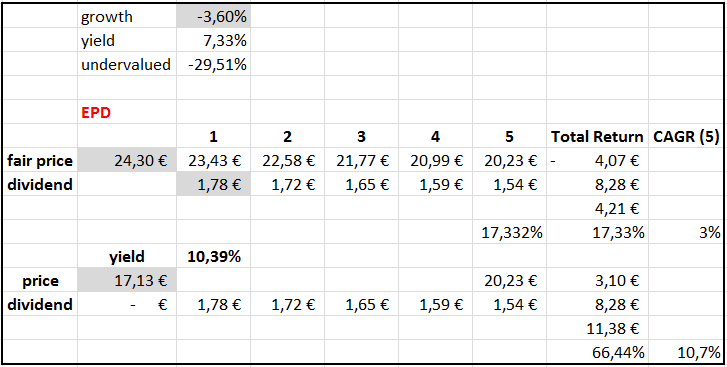

Hola, soy novato en esto y investigando sobre EPD he llegado aquí. Ahora me entero de lo del 37.5% sobre las MLP. D: Entonces el 10% de yield aqui en españa se quedaría en un 6%, ¿no es así?

En la Q2-Q3 del '14 en máximos a $40. Net income de 0.66B. 43B activos 26 deuda total, Net Margin del 5.4% y Debt/Equity de 1.10. (Por cierto, algún ratio mejor en MLP’s para expresar deuda?)

Hoy a 17.7, en la Q2-Q3 del '19 1.11B en Net Income. 62B en activos y 36 deuda. Net margin ojo, del 14% y DER de 1.

Estaba mirando ahora el Q1 '20 en su web, pese a pillar marzo con covid los numeros estaban muy bien respecto al Q1 anterior.

Joder, con lo ilusionado que estaba y me entero de de la tax esa, ya decía yo que era demasiado bonito todo. Al menos he encontrado este foro.

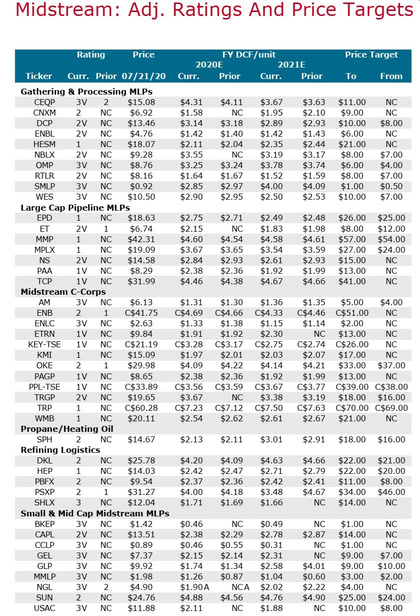

We calculate that the following midstream companies will generate the highest cash returns on capital invested for the five-year period ending 2020: OKE (13.7%), ET (12.8%), PSXP (12.4%), EPD (11.7%), and SUN (11.6%).

Conversely, we calculate that the following five midstream companies will generate the lowest returns on total capital invested over the same timeframe: KMI (-1.4%), TRGP (2.1%), NS (3.0%), KEY (3.5%), and GEL (4.3%).

Aprovechando los descuentos compre unas pocas de EPD. El abuelo parece que también ha entrado en las empresas midstream. Creo que es un sector por encima de la media del mercado.

Ampliado el tridente de la muerte Vinicius, Bale y Benzema

WFS----Over the last five years (2014-19), we calculate midstream companies that generated the highest cash returns on total capital invested: MMP generated–(15.5%). This compares to a median of 10.6% for the midstream companies analyzed. MMP— MMP’s growth has been primarily driven by organic opportunities (i.e. 90% of growth spending was attributable to organic capex vs. acquisitions). MMP benefited from attractive returns tied to crude oil logistics projects and expansions of its refined products pipeline systems (typically in the 6-8x multiple range). With the exception of its butane blending activities, the partnership also had minimal direct commodity risk and hence, less exposure to pricing/volume weakness during the commodity downturn.

WFS–Midstream companies making the strongest returns on investment–OKE–14.4%. OKE. The company’s strong returns over the last five years were primarily driven by: (1) a focus on organic initiatives rather than acquisitions, (2) steady growth in Bakken production, (3) flaring regulations in North Dakota, which has provided OKE a long run way of mandatory infrastructure build-out, (4) the company’s dominant NGL footprint in the Bakken and Mid-Con (reduced competition), (5) NGL logistics exposure (which we view as one of the highest return sub-sectors within midstream) and (6) management’s compensation structure which is heavily focused on ROIC and DCF/share growth.

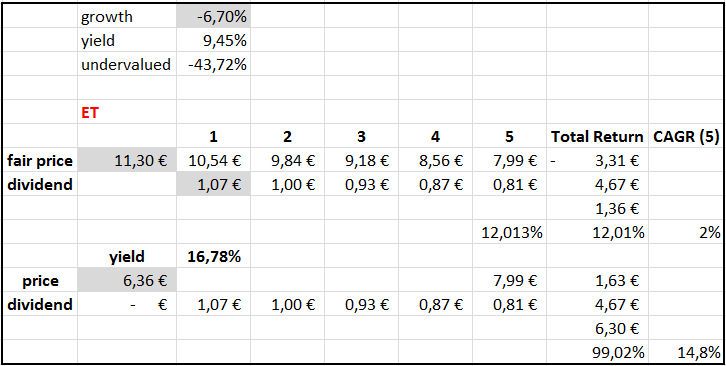

Midstream companies delivering the strongest returns on total capital invested–ET–12.7%. ET. The partnership generated strong returns for the five-year period 2019 driven by (1) robust volume growth in the Permian, (2) NGL Logistics exposure (which we view as one of the highest return subsectors within midstream), and (3) wide marketing profits in 2019.

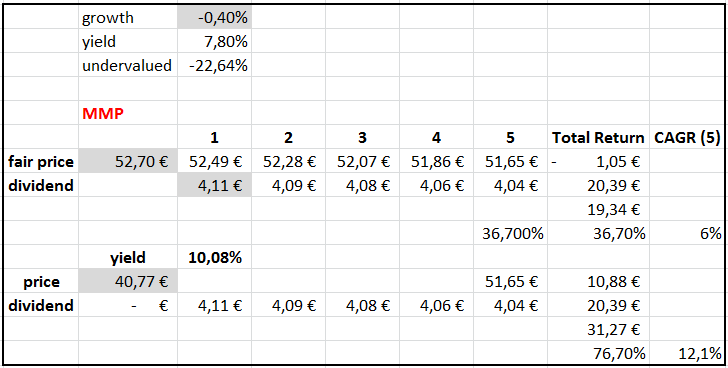

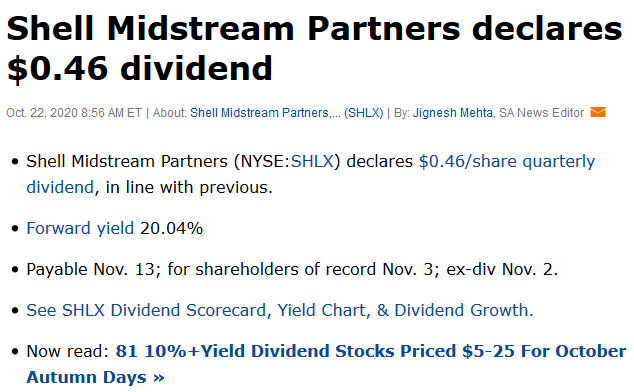

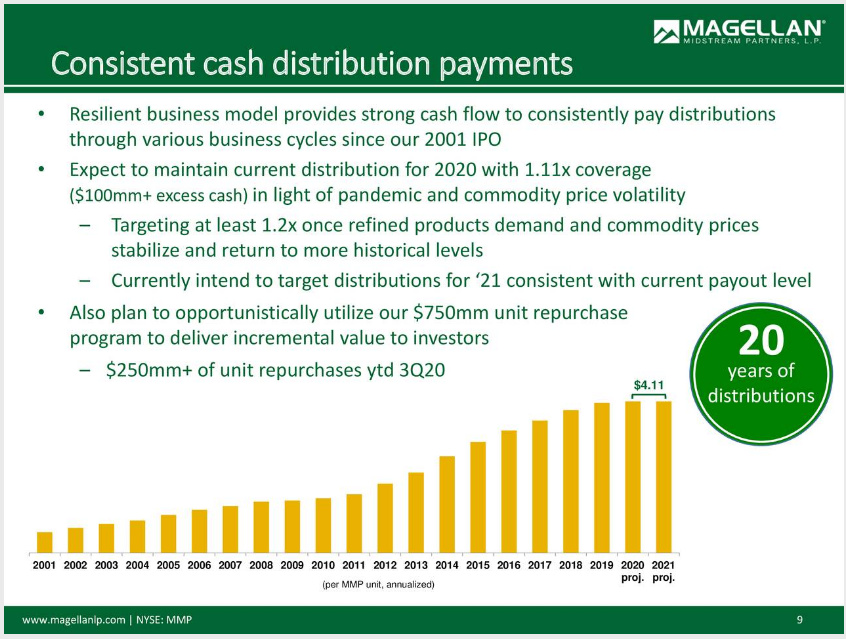

La pastillita para la ansiedad llega en forma de cuatro palabras … “In line with previous …”. Otra que colabora con la causa … MMP, in line with previous.

El “In line with previous.” de esta pobrecita no tiene mérito, porque ya metió el rejón del recorte en su día, y buen recorte. Así que simplemente sirve para no hacer mas sangre.