Mientras solo se quede en eso, en un mantener …

Un saludo.

Mientras solo se quede en eso, en un mantener …

Un saludo.

Reflexiones sobre MMP en el hilo de Vash.

Y esta sigue a lo suyo, con los 0.10$ por pago después del hachazo que metió en Marzo pasado.

Ha recuperado en precio, carne de cañón …

Un saludo.

En otro orden de cosas … otro in line with previous en MPLX. Según está la cosa no es para quejarse.

https://www.prnewswire.com/news-releases/mplx-lp-announces-quarterly-distribution-301217657.html

Un saludo.

Parece que MMP congelara el divi este año

Otra que saldra de la lista de la compra

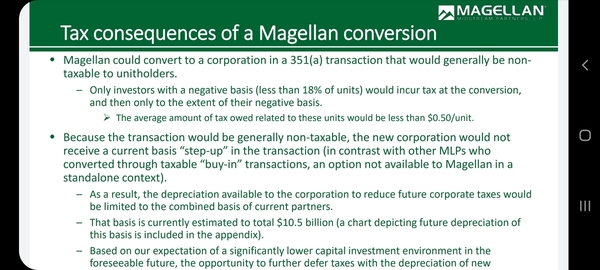

Y esto? Se convierte en C corp? Eso en retencion nos beneficia. Cual seria la pega?

Es un analisis que hacen periodicamente pero ya explican que no lo van a hacer porque no le ven ventajas

Ok, me he acelerado entonces. Comentabas que no vas a comprar más, piensas venderlo?

Venderlas no, pero sera una posicion que quedara congelada

Leyendo en su día sobre ET, además de MLP y C Corp hablaban de otra figura, no recuerdo ahora mismo el nombre y no la tengo muy controlada, pero era otra opción más que tenían encima de la mesa. Esto de los MLP’s desde que les eliminaron los beneficios fiscales para mí es un poco un quiero y no puedo. Porque si desaparece la principal base de su origen ahora como poder continuar pueden, pero yo creo que continuar así es dilatar y retrasar la decisión de evolucionar a otra figura corporativa.

Y respecto a MMP, siempre ha sido considerada de las mejores gestionadas junto con EPD. Quizás por eso también siempre presentaron menores ratios de crecimiento. No sé, es aventurarse, pero MMP me genera menos temor a un recorte que ET, o MPLX por ejemplo.

Un saludo.

Es que ET ya ha recortado

MPLX no recorta porque tiene que pagar a la matriz MPC

MMP va muy justita. Tanta calidad de negocio y estos resultados son un bluff. Y las previsiones son de que en 2021 sean aun peores.

Sí, ET ya recortó. Utilicé el presente porque iba en la misma frase MPLX, pero en el caso de ET lo suyo habría sido decir “me generaba”. Los MLP’s es lo que tiene, mientras la matriz quiera “van a ir bien”. En el momento en el que vengan mal dadas ya sabemos cual va a ser el eslabón mas débil. Y si van muy a degüello también pueden explotarlos hasta dejarlos secos, después con los accionistas quemados pasan la escoba por cuatro perras y se lo “recompran” a precio de saldo. Son territorio comanche, mientras soplen vientos de cola bien, sino a sufrir.

Un saludo.

Si la movilidad de coches y aviones no se recupera, seguira sufriendo sí.

La opinion de morningstar acerca de la posible conversion de MMP a C corp

02/02/2021

Magellan Midstream Partners’ fourth-quarter 2020 results met our expectations, as does its 2021 outlook. Magellan’s first look at its 2021 expectations calls for a fairly healthy rebound in refined product volumes, with a 13% increase over 2020 levels, but more muted financial results. 2021 guidance for distributable cash flow stands at $1.02 billion compared with $1.04 billion in 2020, mainly as the rebound in refined products is offset by weakness in crude-oil pipeline shipments and weaker blending margins. We will maintain our $52 fair value estimate and wide moat rating. Still, distribution coverage is expected to be 1.1 times for 2021 and should continue to improve in 2022 and beyond.

Magellan also bought back more units in the fourth quarter, bringing its total unit repurchases to $277 million for the year, at an average price of about $49.50 a share, a slight discount to our fair value estimate. The partnership also has ample capacity left on its $750 million repurchase authorization to repurchase more units at a discount given the current price in the low 40s. We think the repurchases send a helpful signal to midstream peers that are more reluctant to repurchase units.

Magellan also spent considerable time outlining its thoughts on converting to a corporation. Its conclusion is that the conversion does not offer value for unitholders, as the potential for multiple expansion appears minimal, and not enough to offset the lost value via higher taxes. We agree that a conversion is unlikely to generate value because Magellan has traded at a substantial multiple premium to the rest of the group given the quality of its operations and management team. However, if Magellan were to trade at a sustained discount to its peers, then we think it would make much more sense to pursue a conversion as the multiple expansion opportunity would be substantial.

A bote pronto, las que solemos nombrar por aquí llevan así el YTD:

TRGP … 13.84%

MPLX … 10.99%

OKE … 10.68%

ENB … 9.70%

ET … 7.93%

EPD … 5.40%

MMP … -0.14%

Un saludo.

La rotacion que emociono a Spielberg

![]()

No se qué pasa pero parece que puede haber cambios de retenciones en origen en los MLP. En IB, en el apartado de cambios de devengo de dividendos suele aparecer los dividendos que estan devengados y su estado (si ya está cobrado o no. en los dividendos que se espero de SHLX, ET, MMP y EPD, me están diciendo que la retención va a ser del 15% en vez del 37%.

Retencion de Noviembre:

Retencion en Febrero:

Sabe alguien si ha habido algún cambio en la retención de origen?

De momento IBKR solo ha retenido el 15% en el dividendo de EPD

A mi también me han quitado solo el 15% en el dividendo de ayer de EPD en IBKR.