Las petroleras son muy adecuadas para las carteras de dividendos. Ni Exxon ni Chevron ni Shell ni BP recortaron el dividenfo sorteando los problemas de 2015 y 2016.

Y tienen motivos para aumentar pronto el dividendo:

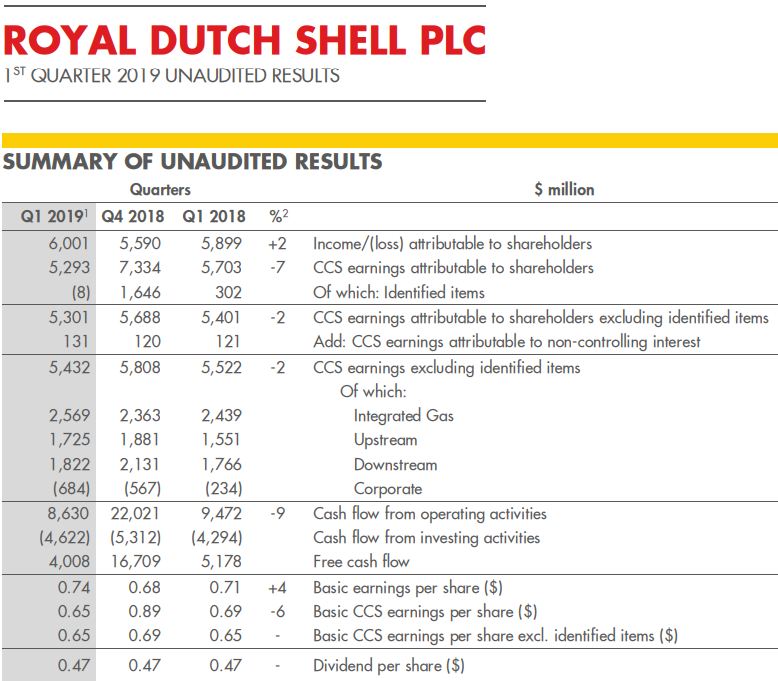

Royal Dutch Shell +4% as full-year profit hits highest since 2014

Jan. 31, 2019 12:58 PM • SA Editor Carl Surran

Royal Dutch Shell shares maintain strong gains after the company reported better than expected Q4 earnings and revenues, and as FY 2018 profit on a cost-of-supplies basis totaled $23.8B, its highest level since the 2014 crude oil price crash.

Free cash flow jumped 42% Y/Y to $39.4B from $27.6B a year earlier, when Shell suffered losses on hedging for liquefied natural gas shipments.

"The cash flow is incredible”, says Redburn analyst Rob West. “It’s heavily flattered by downstream inventory liquidation, but it still squashes any lingering worries about debt and dividend coverage. Shell’s 2018 capex climbed to $23B from $20.8B a year earlier due to investments in exploration and joint ventures, but Richard Hunter, head of markets at Interactive Investor, says he is “not overly concerned… By streamlining their operation in the last few years, Shell have given themselves flexibility and the slight increase in capital expenditure is one of the fallout.”

Q4 total oil and gas production of 3.79M boe/day rose 1% Y/Y, and full-year production also was little changed at 3.67M boe/day.

Shell says it expects Q1 integrated gas production to fall by 140K-170K boe/day, mainly due to divestments and the transfer of some activities into the main upstream segment.

“We will continue with a strong delivery focus in 2019, with a disciplined approach to capital investment,” CEO Ben van Beurden said.”

No sabia ésto:

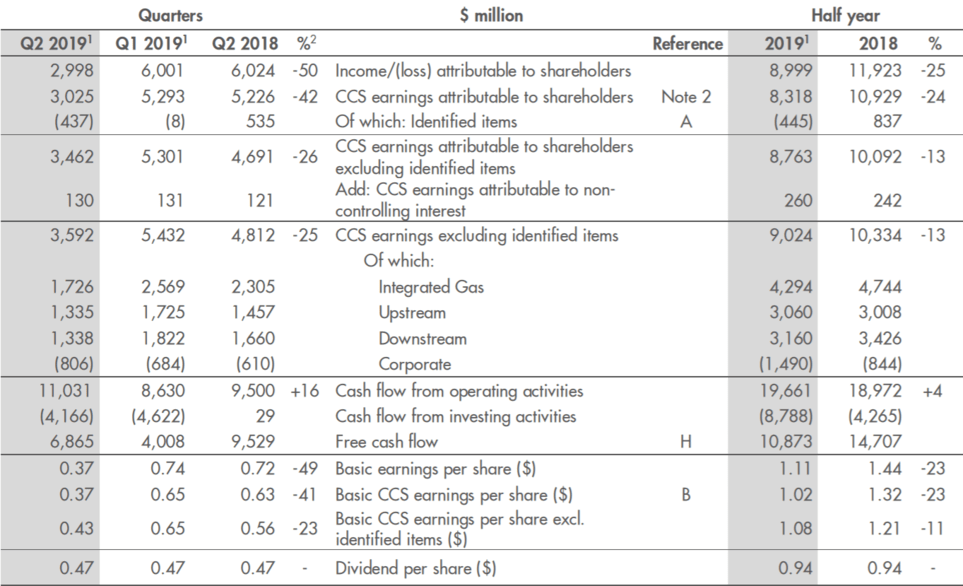

Shell, the world’s biggest dividend payer at $16 billion a year, started last October a three-year $25 billion share buyback program promised following the acquisition of BG Group in 2016.

Shell is enjoying excessive free cash flows, which are approximately double the amount of annual dividends. As a result, the oil giant can resume growing its dividend. It has not raised its dividend so far because it is reducing its debt load at a fast pace. As the amount of debt has now decreased to an easily manageable level, the company can begin growing its dividend in the near future.

Nevertheless, as management still prefers to keep reducing the debt and implement appreciable share repurchases, Shell will probably maintain an essentially flat dividend for at least another 2-3 years. On the other hand, thanks to its exceptional 6.1% yield and its strong free cash flows, the stock remains one of the best choices for income-oriented investors who seek exposure to the energy sector.

It expects to increase its dividend payouts to shareholders once it completes a $25 billion share buyback by the end of 2020 it had promised following the BG acquisition

Ahora mismo la RPD coincide con la media de los últimos 5 años (6,40%). No parece un mal punto de entrada. Esperemos que aumenten el dividendo a finales del 2020 como vienen prometiendo.

Tengo la sensacion de que shell siempre esta a la sombra de XOM pero no se si no se esta posicionando para el futuro incluso mejor que la americana.

RDSA tambien presento resultados ayer y como todo el sector, esta en retroceso pero diría que esta aguantando mejor que XOM. En su caso los resultados retroceden en un 14% frente a los 40 de XOM. En el cash flow se ve que en los primeros 9 meses se han gastado 11000M en dividendosy recomprado acciones por 7000M. Entiendo que la disminucion de acciones esta amortiguando la caida de beneficios por accion.

Yo estoy rotando parte de la cartera al sector petróleo en CVX y RDSB. XOM se me escapó pero es posible que entre. BP todavía tiene que convencerme más aunque sí es verdad que está apostando por energías renovables.

El sector ha sido castigado pero no hace falta más que ver los World Energy Outlook para ver que todavía le quedan algunas décadas. Según dicen se está invirtiendo menos de lo que sería necesario en previsión de la demanda así que, recesión mediante, puede haber subida de precio en 2020-2021. Las previsiones son que para 2025-2030 se produzca el declive del Shale así que se podría volver a lo de antes. Se espera que el gas aumente a un 2-3% anual y en 2040 supondría la mitad de las aplicaciones industriales.

Por mucho que hablemos ahora de la transición energética la realidad es cabezona y no perdona. A nivel mundial el 80% de la energía primaria procede de carbón, crudo y gas.

Yo lo veo para un 15% de la cartera máximo y siempre con compañías con exposición a gas. Personalmente creo que petroleras de este estilo van a saber ver oportunidades en energías alternativas y se están enfocando en sectores de mucho valor añadido como los plasticos de especialidad y materiales avanzados a base de petroquímica.

Como curiosidad, en UK se puede pedir por Uber Eats cosas de las tiendas de las gasolineras Shell. Sandwiches, tabaco, alcohol, pañales, chocolatinas… Nueva vía de ingresos

Encima con un buen surtido de nuestras carteras: PEP, PG, BF, KO… Y como colofón un Rioja haciendo patria. Que también tenemos nuestro corazoncito, no somos capitalistas sin alma…