A mi me está pareciendo muy enriquecedor este debate.

Al hilo de lo que comentas @bass quizás sea más conveniente comparar una cartera de dividendos con un ETF de aristócratas de USA (creo que casi todos coincidimos que hay que estar muy escorado hacia USA en acciones DGI) o incluso con un ETF de componente dividendera pero mirando los números de la compañia y su calidad como ETF Wisdomtree US Quality Dividend Growth

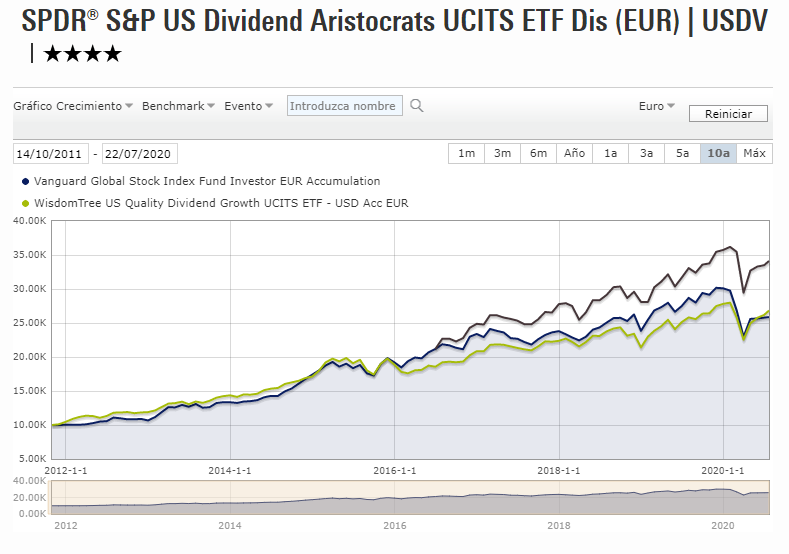

Me gusta mucho usar Morningstar y por eso pego muchos de sus gráficos. En este, comparo el ETF de SPDR de Aristócratas con el fondo Vanguard Global Stock y le añado también el ETF Wisdomtree US Quality Dividend Growth

La comparación es muy favorable al ETF de aristócratas respecto al fondo Vanguard porque a largo plazo están prácticamente empatados pero durante el camino el ETF habría repartido aproximadamente un 2,5% anual (ahora mismo la web dice un 2,44%). De hecho el ETF ha ido siempre con mejor rentabilidad pero de la bajada de marzo se ha recuperado mucho peor.

Respecto del ETF de Wisdomtree, este es de acumulación, y desde que entró en operación ha arrasado a los otros dos fondos/etfs.

Por cierto, como siempre pasa con los ETFs en M* los colores están cambiados. En el gráfico, el azul es el ETF de aristócratas, en verde el fondo de vanguard y en ¿morado? el etf de wisdomtree que solo tiene datos desde 2016.

Creo que con una cartera de dividendos se puede obtener un buen resultado pero hay que fijarse menos en el yield y más en la calidad de la empresa y como yo no he hecho esto pues tengo el resultado que me merezco

De la teoría a la práctica cambia la cosa, y por tanto los números. Yo llevo tiempo dándole vueltas y sigo con el tema. Si para empezar de 0 decidiera que la mayoría de mi inversión fuera en fondos indexados por tener comisiones bajas (comparados con los de gestión activa) y mayor eficiencia fiscal que crear una cartera DGI, ¿luego cómo paso a vivir de rentas? Vender todo para convertirlo en cartera DGI es menos eficiente que una u otra estrategia en teoría, es una burrada no? jaja

Hacerlo paulatinamente es un trabajazo igualmente pero tiene más sentido. ¿Supongo que lo más conocido es ir “descapitalizándose” por la regla del 4%?

La verdad me parece super interesante, y lejos de pretender aclarar entre todos qué es lo mejor, ayuda a los novatos como yo a desmentir algunos mitos, o abrir la mente.

Una cartera de 1.000.000 tiene más valor que una DGI de 700.000, pero en una crisis las dos pueden bajar aproximadamente el mismo porcentaje, pero la DGI si está bien tendrá una bajada de dividendos bastante menor que la bajada de valor total de la cartera. Ya no digo que se quede igual o sigan subiendo, porque ya hemos visto que en las crisis varias empresas siguen subiéndolo, pero de ahí a haber acertado con un 100% es no ser realista.

En mi caso, me parece más atractivo en un estado de IF cobrar rentas por dividendos que ir sacando de los fondos, pero ya aviso que mi opinión vale poco…

Lo último es que al no decidirme pienso en combinar las dos estrategias, formar cartera DGI y a su vez invertir en fondos. Pero, ¿para qué? ¿para intentar equivocarme lo menos posible? Porque podría ser que combinarlas fuera peor que hacer solo una u otra estrategia, porque luego qué haces una vez alcanzada la IF? Sería lo suyo tener claro desde el principio y llegado el momento sería mucho más eficiente. Pero bueno, nadie sabe qué pasará y dónde estaremos dentro de 20, de 30 años… También hay que ir adaptándose a los tiempos.

Perdón por el tocho, tengo ganas de hablar del tema, no tengo ningún conocido con quien poder profundizar de estas cosas…

Yo creo que no hay debate posible. Un total return de 12% es mejor que uno del 9%.

El problema es que no se sabe a priori cuál será el total return. Yo prefiero un duro hoy que la expectativa de 6 pesetas mañana. Por eso invierto en dividendos. Y aun así el dividendo también es una expectativa. No hay nada seguro y el futuro es incierto. Pero me gusta tener una renta pequeñita que se va haciendo más grande poco a poco. No vendo nunca, ni venderé. Mi total return es el dividendo neto. Cuando las herede mi hijo él sabrá si las vende o que hace.

Por cierto, para mi hijo desde que nació y le hice dni tengo una cuenta en indexa del riesgo más alto con aportaciones periódicas.

Lo que comentas no admite discusión con los números en la mano. Es un razonamiento inapelable, pero poco útil (en mi opinión). Porque estas lecturas son fáciles de hacer a posteriori, pero en el momento es más complicado decidirse.

Es decir, ahora en 2020 con los números en la mano es muy fácil hacer la comparativa. Pero claro, cuando había que tomar la decisión era en 2015 y Altria era una ganadora en ese momento. Que con el tiempo haya acabado siendo peor inversión que Amazon sólo confirma que no podemos predecir el futuro.

Es posible que en 2025 sea objetivamente indiscutible que invertir en 2020 en Tesla fue mucho mejor opción que hacerlo en JNJ. Y aún así, a día de hoy yo invierto antes en estas última que en Tesla. Y no es porque sea tan tonto de despreciar una ganancia mayor, es simplemente por el hecho de que es una incertidumbre a día de hoy cual de las dos será mejor inversión (al menos para mi).

No le veo demasiado sentido a analizar rendimientos del pasado. Porque, llevado al extremo, podríamos concluir que todo lo que no haya sido invertir el 100% de nuestro dinero en acciones de Monster ha sido perder, que objetivamente es indiscutible pero no sería una conclusión realista.

Preferencia temporal. El quid de la cuestión. Y más cuando el dinero se “necesita” ya. Cuando uno tiene que esperar se exige una prima, mayor cuanto más larga sea la espera. Yo necesito el dinero ya (dividendos para vivir) y no me “importa” lo que haga el índice de aquí a 20 años. Ni siquiera sé lo que voy a hacer yo en ese plazo

Preferencia temporal y necesidades actuales. Necesidades actuales y/o futuras y preferencia temporal. Dividendos ahora y/o en un futuro. Ingresos de otro tipo ahora y/o en el futuro. En fin…

Que cada cual haga lo que más le guste Nadie te asegura nada. Ni las revalorizaciones (dividendos tampoco).

Saludos.

Pd: Los economistas de la escuela austriaca tienen muy bien estudiado lo de la preferencia temporal. Una muy interesante aportación a la economía.

Cierto pero si no analizamos el pasado, ¿en qué nos basamos?. Porque en algo habrá que basarse.

Y lo que nos dice el pasado es que una inversión ampliamente diversificada, con bajos costes y poca actividad (que eso es un índice, aunque también se puede hacer con una cartera) ha superado a la mayoría.

Esta claro que en el momento presente nunca sabras si estas acertando. Pero lo que no creo que sea de recibo es decir hoy que estoy contentisimo con mi inversion en Altria de 2015 porque me paga dividendos para cubrir mis gastos cuando en rentabilidad ha sido un desastre.

Igual que no puedo decir que la compra de Juul ha sido una genialidad de Altria despues de ver como tienen que depreciar dos tercios de su inversion en menos de un año.

Vale, hasta aquí de acuerdo. Pero si hablamos de total return y conseguir el mayor rendimiento entonces llega la siguiente cuestión: escoger qué índice. Y volvemos a lo mismo. Que en los últimos 10 años el SP haya sido el ganador no garantiza que lo sea en los próximos.

Una cartera DGI, perfectamente te puede dar un 5% de rentabilidad, imaginemos que compramos una empresa que paga el 2,5% y aumenta el dividendo el 7% anual, a los 10 años tendrás un Yoc del 5%.

Quizas el 5% para una cartera exclusivamente DGI sea un pelin alto pero si le das no 10 si no 20 años o mas, si puedes ahi es donde le sacas todo su jugo de verdad. Ese es el efecto del interes compuesto

Tras algunos meses siguiendo este foro me decido a escribir, ya que veo que en este hilo estáis tratando un tema que personalmente me interesa muchísimo. Yo también estoy dudando entre seguir una estrategia DGI o si decantarme mas por una cartera compuesta por fondos indexados (o incluso se podría hacer un mix de ambas estrategias). Teniendo en cuenta que como bien decís en algunos mensajes lo que verdaderamente importa es el total return y que es casi imposible superar al indice, me llama la atención que al mismo tiempo por ejemplo @anbax también comenta que es el primer defensor del DGI. @Bass en tu caso también comentas que intentas que tu cartera se parezca mas al MSCI World pero si no me equivoco sigues comprando acciones en lugar de fondos indexados.

Me interesaría saber la razón de que sigáis invirtiendo en acciones o que ventajas le veis a esa estrategia.

Yo creo que la perfección la roza Roberto Carlos. Se hace IF con dividendos y así ya tiene rentas aseguradas. El excedente después de llegar a la IF lo invierte en fondos para ser más eficiente fiscalmente. Mi intención es imitarle

Lo de solo fondos y sacar el 4% como que no, porque un año puedo sacar 40.000 del millon final y al año siguiente 25.000 por una gran bajada

Lo ideal es cobrar el 100 por 100 de tus gastos via dividendos más un colchón del 10, 20 o 30% según cada uno y desde ese momento la reinversión del excedente a fondos indexados, activos, pasivos, de acumulacion de…

Eso es lo que deseo. Y vosotros?

Yo en principo estoy como tú @rauloffshore, peeero luego pienso que si me entran 50.000€ mejor que 40.000€ y si me entran 60K mejor que 50K, no?, y a la fiscalidad que le den. Pero bueno, eso, si llega queda muuuy lejos.

Algo así me pasó a mí. No con esas cantidades claro ¡ya me gustaría! Por eso vendí todos los fondos de inversión (algunos con fuertes pérdidas). Yo quiero divis. Mientras más mejor.

Era incapaz de ver algunos fondos en rojo mientras pensaba que si lo hubiera metido en acciones estaría cobrando dividendos. Y no saber si al final esos fondos iban a dar rentabilidad (hablamos de la mierda balue patria )

No valgo para eso. Es como tener un piso vacío, estar pagando todos los gastos (que no son pocos) y no ingresar nada por él esperando una supuesta rentabilidad futura. Que no, que no, que no valgo para eso.

La fiscalidad es el pago que hay que hacer para conseguir ingresos con los que vivir y pagar a la vez una tranquilidad mental que te permita dormir tranquilo.

Entiendo que no todos estén dispuestos. No me canso de repetir que cada uno somos un mundo y tenemos unas circunstancias y objetivos diferentes. O por lo menos unos medios diferentes de tratar de conseguirlos.

Creo que no hay una verdad única, cada uno es cada uno y sus circunstancias.

Yo apuesto por el modelo mixto, una parte a acciones x dividendo y otra a fondos indexados y/o con baja comisión de gestión.

Opino como @madelman invertir solo a la espera de la revalorización, no me hace sentir cómodo, ni en el mercado bursátil ni en el inmobiliario, pero tampoco soy un experto en estos temas, por lo que modero las apuestas personales por esta o aquella acción, resumiendo 50-50.

O ese es, al menos, el planteamiento a día de hoy, mañana las circunstancias dirán.

Respecto a lo que comenta @rauloffshore y habéis contestado varias personas yo también me siento mas cómodo cobrando dividendos. He leido varias veces en este foro como puede afectar esto psicológicamente y en mi caso es cierto que pese a estar en rojo el hecho de estar cobrando dividendos me da cierta tranquilidad, sin embargo estar simplemente en rojo seria mas duro.

Pero por mucho que estemos o no en rojo, si a largo plazo el total return de un fondo indexado es superior al de una cartera DGI en la que se reinvierten los dividendos al final cuando queramos vivir de las rentas simplemente habría que vender los fondos (y suponiendo que tras pasar por hacienda el capital sigue siendo superior a lo que tendríamos en esa otra cartera DGI) podemos comprar esa misma cartera y tener las mismas rentas y nos sobraria dinero.

ahi es donde le sacas todo su jugo de verdad. Ese es el efecto del interes compuesto

ahi es donde le sacas todo su jugo de verdad. Ese es el efecto del interes compuesto