No conocía este tipo de cartera. He estado buscando info y me ha gustado más que la típica cartera permanente porque (i) le da más peso a la RV y (ii) dentro de la RV va 50/50 grandes/pequeñas empresas. Igual estaría bien tener un equilibrio entre growth y value.

He visto mucha info sobre performance en USD pero tienes algo de info en EUR?

En el foro veo a la gente muy cómoda con unas exposiciones altas en acciones DGI en USD aunque sus gastos estén en EUR. Y la explicación es que los ingresos de esas empresas son prácticamente globales. Pero en una cartera así, no tendría sentido tener la RF y el cash en USD. Cómo gestionas el riesgo divisa?

Realmente es una cartera permanente europea + 20% RV world ACWI. Pero funciona más o menos como una Golden butterfly.

En los backtest rentabilidad real del 5% anual y máximo drawdorm del 20%. Pero ya sabes que rentabilidades pasadas no aseguran rentabilidades futuras ni que la caida no sea más profunda.

Puedes hacer simulaciones en portofoliocharts

Viendo ahora con un poco más de perspectiva tu situación, @Boort41, entiendo que:

Ganas un buen salario

Tienes una coste de vida bastante bajo

La tasa de ahorro es envidiable

Entre otras cosas, ese gran salario se debe en parte a horas extra (guardias) que tenéis que hacer de manera “obligada”

No hay una solución fácil para reducir tu jornada, trabajar menos horas, tomarte una excedencia, etc…

Es una situación un poco complicada por el último punto, no se ve una situación clara para reducir tu jornada sin que rompas algo…

Aparte de irte directamente y dar el salto, para lo cual me esperaría un tiempo, ya que, incluso teniendo un buen tamaño de cartera intentaría aumentar un poco más los margenes de seguridad, creo que lo más fácil sería cogerte una excedencia de 2 o 3 años. Has comentado que a tu jefe no le haría gracia, está claro que a ningún jefe le haría gracia perder a alguien que lleva mucho tiempo trabajando, que conoce y gusta como trabaja, pero cada uno tiene su situación y tiene que elegir lo mejor para uno mismo. Además, una excedencia avisando con 6 meses no es ningún crimen, hay margen más que de sobra para cubrir tu plaza y buscar un sustituto.

La reducción de jornada a mi me parece ideal, pero en tu caso entiendo que es complicado por todo lo que fuerzas la situación en tu trabajo.

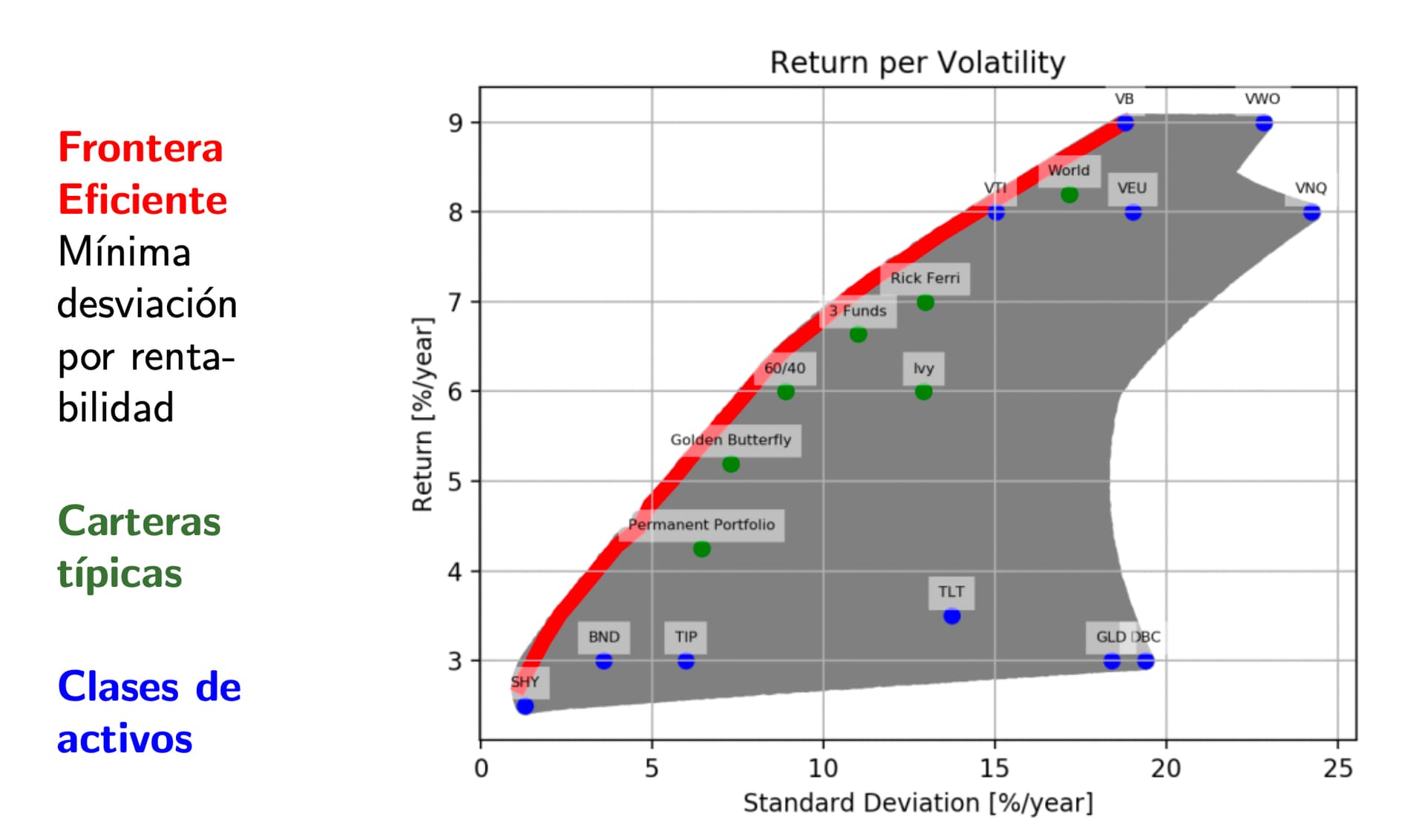

Esta captura es de una charla que dieron Will-y-Fog hace años ya. Me gustó mucho lo del concepto de “Frontera eficiente”.

Quizá aumentando el % de ACWI subas unos peldaños en rentabilidad. Con tu edad, la volatilidad puede ser más amiga que enemiga.

No habia visto ese gráfico, pero si alguno parecido.

En principio el plan es mantener la cartera tal como está hasta que llegue a 500k o haya una caida muy fuerte de la RV (y comprar barato).

Y a partir de 500k que vaya todo a RV ACWI.

Mientras tanto voy aportando a la cartera de los niños que es 100% RV world.

¿Especialidad?

Media jornada y posibilidad de hacer alguna peonada (en caso tengáis) sale a cuenta.

Punto malo: sigues con guardias. Dependiendo cómo sean. Espero que no tan movidas como uno pseudoterciario.

El futuro, ya sabes que imposible de saber.

Pero yo estoy por exprimir algo más la vaca del trabajo porque me da que vienen curvas de las buenas (en España digo).

Hola, me gustaría darte el consejo de que ahora los niños no salen nada ni gastan apenas (pañales y algo de ropa). Cuando tengan 13-14, querrán salir y les tendrás que dar paga, con 18 carnet de coche, coche y si deciden estudiar y la capital está lejos, prepara 700€/mes por barba como mínimo. (Este gasto lo desconozco porque vivo en Madrid y no lo sufrí al estudiar, pero una habitación 350€ mínimo)

Pensando eso le tengo contratado a los niños un Vanguard Global Stock Index Fund con aportación mensual mas todos los regalitos que les van cayendo. Ya os contaré que tal dentro de 16 años…

Sí, está claro que los niños pueden ser un pozo sin fondo. Pero aún quedan muchos años para que se revaloricen sus carteras, cuyo objetivo es pagar la universidad.

(Si hay universidad dentro de 15 años que nunca sabe).

Por ahora sigo trabajando y la cartera sigue aumentando, en el excel ya soy IF. El año pasado gaste el equivalente al 2,86% de la cartera cuando el objetivo es el 3,2%.

Prefiero no decir especialidad.

Me estoy planteando la media jornada, aunque no creo que me dejaran hacer menos guardias, al menos tendría más dias libres.

Hola @Boort41 he leído en diagonal el hilo, enhorabuena por la cartera y la situación, el hecho de que puedas plantearte ser IF ya es una pasada.

Por supuesto la situación es muy personal pero estoy en línea con los foristas que te recomiendan un margen algo mayor, no sólo por eventuales gastos que pudierais necesitar o imprevistos que requiriesen meterle mano a esa cartera y piensa siempre el peor escenario, desde que tu mujer perdiera el empleo hasta que un volcán se lleve tu casa y dependas de Antonio Sánchez, pero sobre todo, pon sobre la mesa el peor escenario de RV, un año con un -40%, una década perdida, una inflación real de doble dígito sostenida en el tiempo (con la deuda actual los países es la manera muy inteligente de manejarla sin que el pueblo borrego se de cuenta) etc… pon los números sobre la mesa siendo conservador y a ver cómo te salen.

A mí, desde fuera, se me antoja que si todo va bien, OK, pero que puede estar muy apretado. Una reducción de jornada o excedencia sería por lo que empezaría y si no se puede o el problema viene del trabajo, en esa situación me plantearía buscar una alternativa que, con ese capital y situación, tienes la sartén por el mango.