Pero tu eres un chaval.

Los que peinamos canas tenemos que asegurarnos unos ingresos, que la vejez es muy dura sin chuquelas jaja.

S2

4 Me gusta

A mí cuando BLK rondaba el 3% de yield me parecía bastante atractiva. No te es suficiente?

1 me gusta

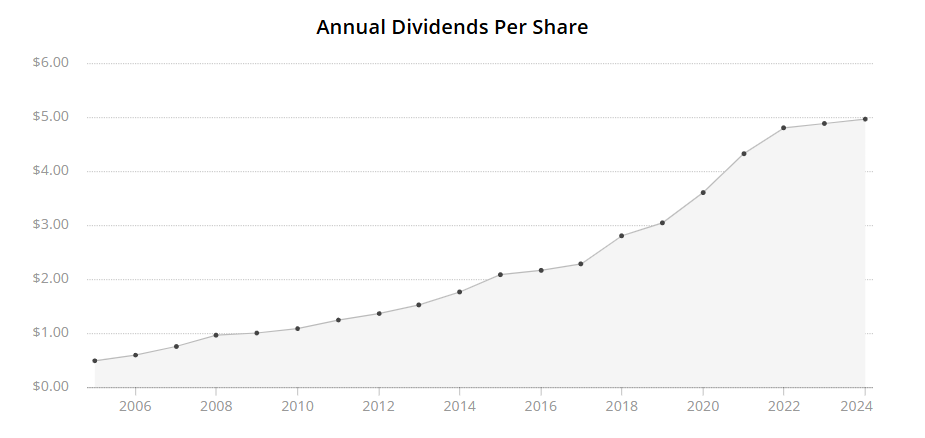

3-Year Dividend Growth Rate : 7.30% (As of Dec. 2024)

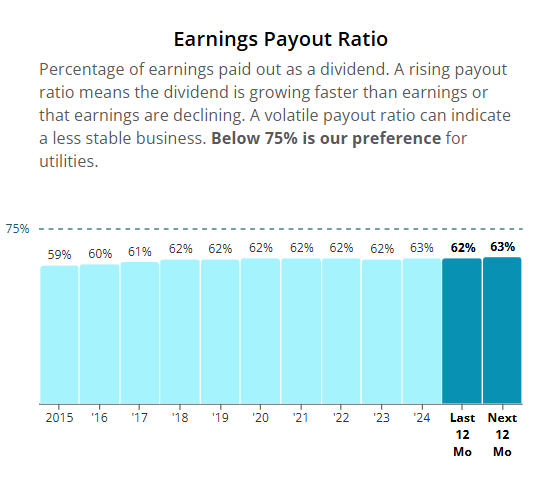

During the past 3 years , the average Free Cash Flow per Share Growth Rate was 1.30%

Forward Dividend Yield : 2.17% (As of Mar. 20, 2025)

Total Payout Yield % : 3.39 (As of Mar. 20, 2025)

Forward PE Ratio : 20.23 (As of Mar. 20, 2025)

FCF Yield % : 3.16 (As of Mar. 20, 2025)

- Su FCF casi no está creciendo prácticamente, lo cual indica que el crecimiento de los dividendos podría dejar de ser el que era. Ello hace pensar que estarás cobrando durante años una

- Los precios actuales son tan elevados que supone que estarías pagando casi 32 veces su FCF. Sale mejor comprar bonos.

Salu2

4 Me gusta

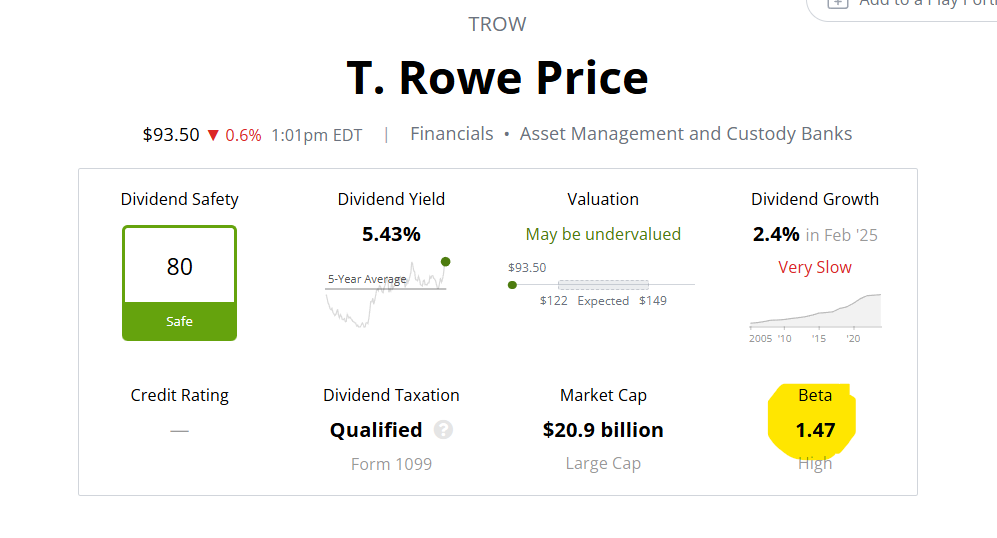

Yo esta empresa cuanto más me la miro menos clara la veo. Y la miro porque hay gente con más años de experiencia que yo en este foro que está invirtiendo en ella, pero yo francamente no lo veo claro.

De entrada una beta del 1.45 nada menos que ya de por sí me exigiría un extra de margen de seguridad.

Desde el 2022 el dividendo sube a un ritmo del 2 - 2.5% y da un yield del 5.4%, no es para tirar cohetes.

Teniendo en cuenta los vientos de cara que tiene con la indexación pasiva no me parece realista un turnaroud que haga que el ritmo de crecimiento del dividendo aumente drásticamente. Es una empresa de gestión de inversiones que no está tirando bien cuando la bolsa lleva casi tres años de bull run y los inversores están animados, espérate tú que la bolsa pegue un bajón a ver qué pasa.

Para mí en el mejor de los casos podría llegar a ser una vaca lechera lenta y gorda tipo Realty Income si no recorta el divi y lo consigue ir aumentando poquito a poco.

Pero Realty Income te da cerca del 6% actualmente y el dividendo crece más o menos al mismo ritmo del 2-3%. No es que de un Chowder del copón pero es muy segura, no tiene una beta tan bestia y tampoco tiene esos vientos de cara a largo plazo que tiene TROW y que requieren una bola de cristal para adivinar en qué quedarán.

Para mí TROW no compensa, por lo menos no a este precio, hay vacas lecheras mejores con las que no te vas a forrar pero con las que te puedes jubilar tranquilamente.

8 Me gusta

Desde que están de moda los fondos indexados con las comisiones tan baratas, todas las empresas del sector están viendo mermados los resultados.

Supongo que sus directivos estarán buscando líneas de negocio en las que la calidad y el costo de sus especialistas generen beneficios adicionales para sus clientes, ¿ Los ETF especializados en derivados podría ser uno de los caminos ?.

Salu2

2 Me gusta

Mi error n*1 de 2024. Me planteé comprar CME en mínimos, con un dividendo interesante, y como no renía dinero vender TROW para ello. No lo hice, por eso de no tocar la pastilla de jabón.

Aunque ha pasado poco tienpo, me arrepiento. Creo que la pastilla se me va a resbalar y me voy a caer de morros.

Edito: no son el mismo sector pero me parecía que tenía sentido cambiar un modelo de negocio por otro.

2 Me gusta

Puede serlo, ETFs de derivados tipo JEPG, ETF’s de bonos que vuelven a estar de moda con los tipos altos y en los que la gestión activa sí supera a la pasiva, ETF’s especializados como los de dividendos crecientes, etc… pero para TROW esto significa un cambio muy importante en su negocio actual y eso llevará tiempo. A día de hoy no lidera ninguna de estas categorías, vive más del pasado que del presente.

Mi opinion es que conseguirá salir del hoyo pero creciendo muy poco los próximos años, por eso digo que puede convertirse en una vaca lechera de dividendo gordo y lento.

Pero a día de hoy hay vacas que dan más leche y son más seguras, de ahí que no entienda el por qué de tanto entusiasmo por esta empresa.

5 Me gusta

Por ejemplo?

1 me gusta

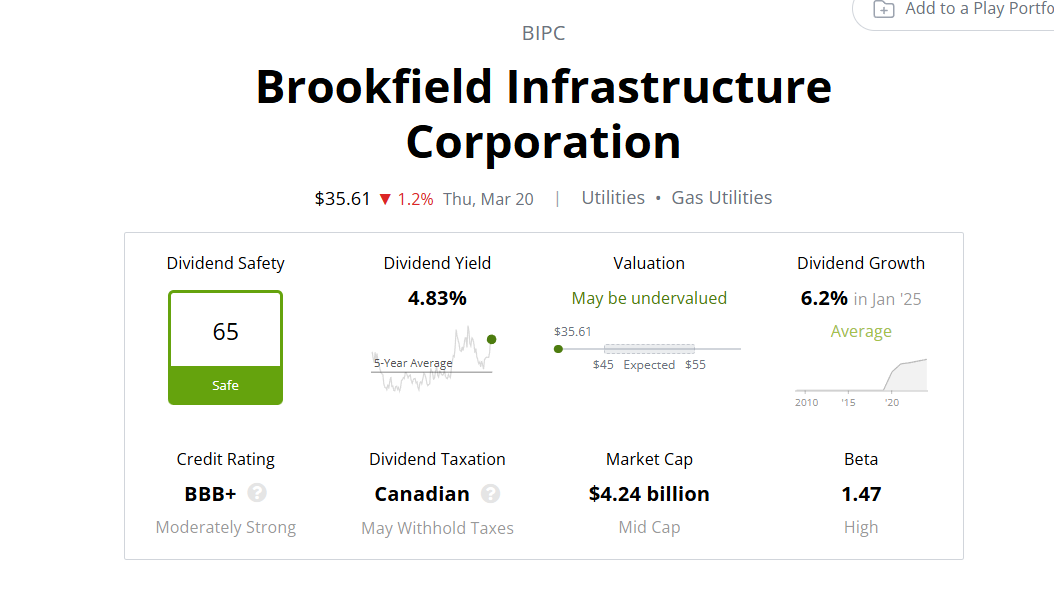

Realty Income, Eversource Energy, Brookfield Infrastructures, etc

Yield cercano al 5% y más, y bajo mi punto de vista bastante menos riesgo y más potencial de crecimiento, no son negocios en declive ni con grandes problemas.

Sí crees que lo de TROW es temporal y no te incomoda su beta pues adelante. Yo no veo ninguna ganga pero quizá me equivoque.

2 Me gusta

Estoy parcialmente de acuerdo, de hecho mi posición en Realty Income duplica a la de TROW, pero el atractivo de TROW a los precios actuales es que además e tener un dividendo “seguro”, si sale del bache, se puede marcar una revaloricación mucho mayor que las vacas lecheras al uso.

Solo con que se ponga al PER medio de los últimos años, te sube la cotización un 50%:

3 Me gusta

Me gusta para las carteras de mis hijos. Yo no invierto en Reits porque ya tengo demasiado ladrillo físico.

Actualmente estoy fuera del petróleo pero…¿ te has dado cuenta de que su dividendo es mayor que su EPS ?.

Acabo de echarle un vistazo. No la conocía ya que rehuyo las empresas canadienses por culpa de la retención en origen que no se puede recuperar + que parcialmente.

¿ Sabes que su EPS no cubre en absoluto el dividendo que está pagando ?.

Salu2

2 Me gusta

Hola @Juanmanuel , no estoy al 100% en ello porque a Broockfield la dejé de lado hace mucho tiempo y como digo no estoy muy seguro de ello, me parece recordar que alguna restructuración corporativa hicieron, pero creo que no mantiene estructura de C Corp, sino de LP, y por lo tanto a la hora de valorar si su dividendo está cubierto o no, caso de que realmente su estructura sea como digo de LP, no se debería de observar su EPS sino su DCF, que es la métrica que indicaría de cuanta chicha dispone realmente para repartir y por lo tanto indicaría si sus distribuciones estarían cubiertas o no.

Pero ya digo que a día de hoy no estoy completamente seguro de que estructura corporativa mantiene, quizás alguno de los que la llevan en cartera lo pueda confirmar y saber así si la observación es válida o es de las de, con mucho cuidado, hacer una bolita y echarla a la papelera ![]()

Un saludo.

2 Me gusta

Su payout es del 63% según varias fuentes

como dice @ciguatanejo es una MLP

Es una empresa bastante compleja de analizar por lo que me fío de su historial de dividendos y de las cifras de SSD

Estos son dos ejemplos de empresas “vacas lecheras” que no se enfrentan a una situación en la que su producto deje de ser necesario o relevante como sería el caso de TROW si la gestión pasiva sigue creciendo como es previsible que suceda. Eversource es una utility de gas y electricidad, poco probable que deje de ser necesaria en los años venideros y Brookfield gestiona infrastructuras críticas en todo el mundo:

Y esto se reflejará en el crecimiento de los dividendos - o por lo menos eso espero ![]()

3 Me gusta

Y ya que estamos, dado que en el pasado este tema ha sido motivo de confusión, sobre todo para los mas neófitos, hoy en la sección “Píldoras del conocimiento universal” les obsequiamos con la siguiente chuleta de recordatorio ![]() …

…

Los tipos de ratio financiero con los que se podría estimar la salud de una compañía en lo que a los fondos que sustentan su dividendo se refiere serían, en función del tipo de estructura corporativa que presente dicha compañía, los siguientes:_

- Para una C Corp … EPS (Earnings per share)

- Para un MLP/LP …DCF (Distributable cash flow)

- Para un REIT … AFFO (Adjusted funds from operations) Aquí mencionar que AFFO es una medida superior y mas completa que el FFO (ratio usado habitualmente en los REITS) ya que el AFFO sí tiene en cuenta los costos de mantenimiento.

Un saludo.

19 Me gusta

Empresa a PER 10, sin deuda, con dividendo de casi el 5,5% y con buen crecimiento del mismo (media de los últimos 5-10 años); pasando por un bache temporal en mi opinión (una empresa con 100 años de historia casi, ha pasado todo tipo de penurias).

Es lo de siempre, ahora está de capa caída, que si los ETF, que si la inversión pasiva, etc. Modas. Si no se compra ahora no sé cuando se compra la verdad.

La historia de siempre (empresas que llevo en cartera y he escuchado la misma cantinela), como con BATS, IMB, LOG, BME (está hasta la oparon), ACS, XOM, META, SPG, OKE, ITX, APD, BABA, NTES, IBE, etc. Son negocios que todos sabemos que son la ostia, pero cuando están baratas nadie las quiere porque patatas… porque el precio marca la narrativa, en cambio, se compran cuando están en máximos porque en ese momento son la ostia (precio marca la narrativa).

28 Me gusta

El flujo de caja descontado es un método para calcular el valor actual de algo: las acciones de una empresa, una propiedad en alquiler o cualquier otro activo que genera ingresos, basado en cuánto dinero se espera que genere el activo en el futuro.

Ésta es otra de las “mandangas” que me provocan una huida desesperada de las empresas con estructura LP.

En las empresas “como es debido” que son las que a mí me interesan, me fijo sobre todo en su FCF (corrigiéndolo cuando haya, excepcionalmente, mucho capex de auténtica inversión) para ver si los dividendos están bien cubiertos.

Aunque para mí es secundario, también compruebo el pay-out por si acaso.

Salu2

3 Me gusta

Según Yahoo Finance

- Forward Dividend & Yield…3.01 (4.89%)

- EPS (TTM)…2.27

Ya he dado una opinión en el post anterior. Ahora bien, también a mí me gusta lo que hace esta susodicha Brookfield Infrastructures. Lo que aborrezco es su estructura LP.

Salu2

Alguien ha vendido acciones de alguna MLP? Tengo entendido que pueden haber problemas a niveles de impuestos y retenciones canadienses sobre las ganancias. Pero me cuesta encontrar información actualizada.

Yo tuve Buckeye Partners y USAC en 2019 y en la venta no recuerdo, lo que sí recuerdo es la hostia en las retenciones de los divis, un 37% si no recuerdo mal.

1 me gusta

El DCF se refiere a un número inventado: Distributable cash flow.

https://www.dividendstocksrock.com/download/38882/?tmstv=1694703923