Efectivamente, T ahora da un 5,4%, a mi me dara este año casi un 7%, que es lo que me llega a mi cuenta.

Otra cosa es como dices, que tengas que entrar ahora en T.

Efectivamente, T ahora da un 5,4%, a mi me dara este año casi un 7%, que es lo que me llega a mi cuenta.

Otra cosa es como dices, que tengas que entrar ahora en T.

Hombre, este señor no se si entiende que la cosa funciona al reves, que tendra que explicar cosas que convenzan al inversor para que entren, no van a entrar como acto de fe, yo al menos no lo haria

Interesante apunte del analista técnico de Bolsamanía, José María Rodríguez. Comenta que gracias a que en las sesiones anteriores Telefónica había subido alrededor de un 5% ha evitado atacar el soporte de los 5,70 euros, mínimos de 2019. ¿Manos fuertes en previsión?

Buenas, pongo más información sobre la mesa:

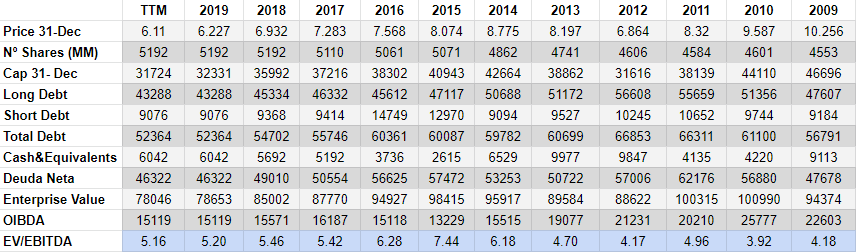

He hecho la tabla obteniendo la data de los informes financieros de la compañía y comparándola con M* para ver que diferencias obtenía. Si alguien ve algún error que no dude en decirlo. Al final los valores de EV/OIBDA que da M* son diferentes a los míos, aunque con la misma tendencia. Extraño porque los valores de deuda y demás son los mismos que en los informes, por lo que quizás su cálculo sea más complejo. En cualquier caso, no quita para que podamos sacar algunas conclusiones. Aquí van las mías:

En teoría la empresa ahora estaría “barata” con respecto a hace 5 años y viendo la evolución de la deuda mejoraría desde hace unos años. El problema es que el OIBDA ha empeorado al mismo ritmo que la deuda ha ido mejorando, por lo que compensa lo que ha bajado la deuda y la acción, y no es que esté mucho más barata según el EV/OIBDA que en años anteriores. De hecho, podemos ver que en 2009 y siguientes años el EV/OIBDA es menor que en los últimos 5 años (lo que indicaría que está más barata)… pero si miramos el precio está por encima (y bastante) al precio actual. Pues bien, esto es uno de los puntos donde cojea este ratio y es que las trampas de valor no las puede detectar. Desde 2009 en adelante el negocio se ha deteriorado, ya sea por gestión o por un cambio en el paradigma del sector, pero el negocio no rinde lo que en años anteriores. Ese precio “barato” (que no lo era) que había por 2009 anticipaba el deterioro del negocio y de margenes y visto lo visto así ha sido.

Por lo tanto, las conclusiones son difíciles, en teoría el valor está mejor. Han dejado de emitir acciones (no del todo), han bajado deuda, aumentado la caja y el flujo operativo. Pero por otro lado el OIBDA sigue descendente. Sería muy positivo que se deshiciera de los negocios menos rentables de latinoamerica y dejaran un balance mucho más saneado. Se hablaba el otro día de alrededor de 10.000 millones de deuda, que dejaría el EV/OIBDA en 4.5 y el Debt/OIBDA muy por debajo de 3, algo mucho más saludable.

Esta claro que el sector se está transformando y en los próximos años se verá esa conversión y en que se traduce. Además la empresa se está moviendo hacia la digitalización (la nube, bigdata,…) y otras fuentes de negocio, pero a día de hoy es difícil saber si la cosa mejorará mucho o no. En cualquier caso, parece que al menos están trabajando en mejorar el balance de la empresa. Pero sigue habiendo mucha incertidumbre a futuro…

Estoy en TEF con una posición especulativa. Pero quien sabe…

Hace poco leí un comentario de a un post (creo que en seeking) en el que se aducia a que la situación de Ford en comparación con Tesla es que esta aún no tenía que hacer frente a jubilaciones o despidos (esto sería extensible a las FAANG).

Bien, creo que este es el gran problema de telefoníca.

Un único apunte, si no me equivoco, por 2017 o 2018 entro una nueva norma contable que hace que los compromisos de alquiler cuenten como deuda. Así que igual los datos de los últimos años en cuanto a deuda estan algo hinchados en comparación a la época prePallete, porque no se han reformulado.

Telefonica dice que su deuda financiera neta es de 37.744.

Eso he pensado yo al ver cómo ha rebotado.

Está cayendo menos que muchas otras más defensivas (diageo, Unilever, ABI)

ahora caerá a 5€

Debe ser porque los analistas se han dado cuenta de que los accionistas de TEF que estaban morados era porque se habian hinchado a comprar y no por el coronavirus ese.

“Si te explico el plan de Telefónica te pones morado a comprar…”

Pues a la mayoría de estos aún no le deben haber explicado el plan ese.

Cuidadito con los brindis al sol

Para hablar de soportes tenemos que coger el gráfico y tirar líneas. Yo no soy capaz de sacar ningún soporte de largo plazo, y tampoco en los 6€.

Ok, yo lo veía como un mínimo importante, que siga como tenga que seguir…

Pues yo no me he podido aguantar y he entrado con 100 acciones a 5,9

No es mucho asi que ya veremos como acaba.

Cuidado con eso que es un vicio, así empecé yo, poco a poco, y ahora tengo como 1200

Otro pringado aquí.

entré en 10 “esto no puede bajar más!”

entré en 8 “vaya ganga!”

entré en 7 “no me pierdo esta oportunidad por nada”

Ayer las vi en 5.8…

Completamente de acuerdo… A los que compran les obligaría a ver todos los días al menos un video de David Galan (hay mucha más gente, eh! Es solo un ejemplo) sobre inversión y este tipo de empresas

A 5,7 ahora, y tengo que reprimirme para no comprar otro paquetito, …

Telefónica es como el tabaco.

¿Malo para la salud y que causa la muerte?