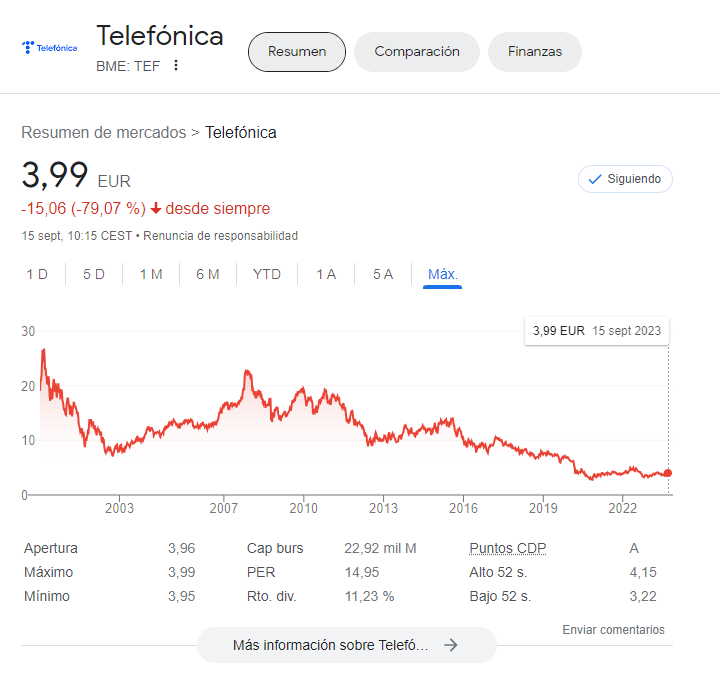

Si llega a 3 euros la RPD sería del 10%

En ese momento me pensaría comprarla

Piensa si será sostenible en el tiempo, si baja a esos precios es porque la proyección de beneficios será mala…Aunque ha recortado bastante la deuda sigue siendo una empresa con bastante deuda y su coste irá subiendo año a año mientras los márgenes en su principal mercado (España) baja… Yo creo que a día de hoy es bastante negro el futuro de las telecos. Se avecinan tiempos de mucha inversión, la competencia es dura…

Yo mantengo unas matildes desde hace bastantes años para recordarme cada vez que abro la cartera que por muy alto que sea un dividendo si no es sostenible solo tiene un camino.

El único brote verde que le veo telefónica es la división tecnológica pero supone un % pequeño de sus beneficios.

Saudi Telecom compra el 9,9% de Telefónica por 2.100 millones y se convierte en su mayor accionista

Arabia acabará comprando toda Europa por 4 duros xDDD

Eso justo iba a poner, 9,9%, ya ves. A partir de ahora, to the moon

Mientras suba la acción como si la compran los austrohúngaros.

Un artículo sobre Telefónica es “Trending Analysis” en Seeking Alpha (aparece en portada como más leído/comentado)

![]()

![]()

![]() What is going on???

What is going on???

Edito para añadir el título: “8% Yielding Telecoms: Forget AT&T, buy Telefonica instead”

Hala, ahí es nada

Pues a ver si sus seguidores le hacen caso y despega

Telefónica lleva años pagando,la mala gestión de la dirección, si a eso le sumamos el castigo de Mister Market al sector teleco,tenemos el resultado actual.

Pero en la era Pallete Telefónica se ha transformado y sigue.En el presente Telefónica es una compañía interesante para el inversor a largo plazo: beneficios sólidos y constantes,buen RPD(+ de un 6%), relacion rpd y flujo de caja conservador,política de control y reducción de deuda de deuda.

Vamos que no esta cara, a menos de 5€ esta barata para un inversor a largo.

Lo que pasa es que tanto en este foro como en otros hay mucha gente quemada con Telefónica debido a inversiones pasadas.

Animo a la gente a ser mas pragmática y que intenten analizar Telefónica desde un punto de vista fundamental y neutral,mirar menos para el pasado y fijarse mas en el presente.

Incluso creo que a muchos que están pillados a precios altos, se les está presentando un buen momento para promediar coste monetario ampliando posiciones.

Sí, tiene una buena RPD a base de reducirse la cotización, no a base de subir el dividendo.

Como dije en el comentario anterior, dejemos de mirar al pasado y miremos al presente.

Análisis fundamental de sostenibilidad de beneficios reducción de deuda y pago de dividendos.

Menos caso a Mister market y sus vaivenes. Largo plazo es = 10 años mínimo

El sector es nefasto

Necesita inversiones en CAPEX descomunales y la gente en cuanto puede se cambia a DIGI

El regulador decidió en su día que para que todos pudiésemos tener acceso a internet barato había que arruinar al sector y eso ha pasado

Imagínate que el regulador obligase a Apple a alquilar su infraestructura a la competencia para poder clonar iphones en su cadena de montaje y venderlos por la cuarta parte. Y que también le obligase a licenciar su ecosistema SW. Y que hiciese lo mismo con el core del negocio de cualquier FAANG. Los inversores estarían arruinados y echando pestes de todas ellas. Como cualquier inversor de LP en TEF.

Parece que los siguientes serán los fabricantes de coches europeos.

Vale tienes razón en lo que dices.

Pero a pesar de esto todo.¿Piensas que en la actualidad Telefónica está mal de fundamentales?

Tiene alguna ventaja sobre Verizon (esta no ha recortado el dividendo ni ha caído tantísimo)? País? Dirigentes? Fundamentales?

Personalmente no creo que esté mal. Escuchaba hace unos días que Telefónica ha sido de las pocas empresas que han mejorado sus intereses de deuda en el último ejercicio, en un escenario de tipos crecientes, imagina el desastre de deuda que tenían…

De todos modos para el minoritario, lo que comentabas, es una acción apestada, quién aguanta dentro le puedes hablar de la directiva, fundamentales, mejora de todo, largo plazo…

No estoy comparando Telefónica con ninguna otra ni del mismo sector ni de otros.

Tampoco estoy diciendo que Telefónica sea mejor opcion que otra. Nada de eso.

Lo único que digo es que por fundamentales está infravalorada. Y que mucha gente la tiene por apestada por lo que ha sucedido en el pasado. Y que mirando el presente es una buena inversión.

¿Te parece que tiene malos fundamentales?

No sigo a TEF, y no voy a criticar la labor de Pallete porque, primero la desconozco en detalle como para ello, y segundo, al parecer se observa un cierto consenso en que está siendo notable. Pero a mí una compañía de telecomunicaciones que vende seguros, alarmas y préstamos como que me rechina. Y no estoy diciendo que sus fundamentales tengan que ser necesariamente malos por ello, ya he dicho que no la sigo, pero parece un todo a 100 chino.

Eso sin entrar en lo comentado por @anbax, que cada tecla que pulsa cuando se hace una llamada, se manda un whatsapp o se ve algo en uno de sus canales le cuesta un pico.

Un saludo.

Tal vez, y repito, tal vez, el precio actual no sea un mal precio para comprar.

Ahora bien, sigue teniendo una deuda alta, en un sector en decadencia, amenazas reguladoras de muchos tiempos, una obligación de CAPEX altísima de la que muy posiblemente no te recuperes si después el regulador “te la quita”, y todo eso para un 6% de dividendo.

Si te da igual que no crezca porque tiene un buen dividendo, estoy seguro que se pueden encontrar fácilmente 20 empresas con esa RPD con menos incertidumbre que TEF. Respecto al potencial de revalorización, quitando una pequeña subida por ajuste de precio, mucho tienen que cambiar las cosas para que TEF empiece a componer a un 15% anual, que hiciera que la cotización continuara en el mismo sentido.

Quien sabe si, realmente, la gestión de Pallete consigue darle de verdad la vuelta a la empresa, pero estoy seguro de que en ese caso dará todavía oportunidad de entrada, aunque se pierda una pequeña parte de subida, a cambio de ahorrarte toda la incertidumbre.

Pero el dinero de algunos es finito. Siempre se comparan inversiones y en la comparación Telefónica sale perdiendo.