Yo dejé de ser accionista hace un par de años y ni me planteo volver a entrar.

Son demasiadas veces las que nos han dicho que esperan que el valor de la compañía suba pero ahí sigue, hundida cerca de sus mínimos.

Para mi ya cumplío su papel, darme grandes dividendos que tengo reconvertidos en otras empresas con mejores perspectivas y mejor política de retribución al accionista y generarme minusvalías para compensar plusvalias.

Si te llevas mal con el dueño de una casa, cuando vende la casa, ¿te llevas mal con el nuevo dueño? De la Telefónica de hace 10 años no queda ni la gente ni el rumbo.

Hay empresas que cotizan por menos que el dinero que tienen en caja, eso no quiere decir que sean escoria, quizás son oportunidades.

Simplemente esperemos, el tiempo dirá si lo han hecho bien o mal (que a mi me parece, van haciendo bien).

De todas formas, nos quejamos en los foros de pensiones insostenibles, de deuda y de deficit en el Estado, pero cuando una empresa se propone reducir su deuda y tener superavit, no nos fiamos.

Además, quiero comentar una cosa que parece que nadie dice.

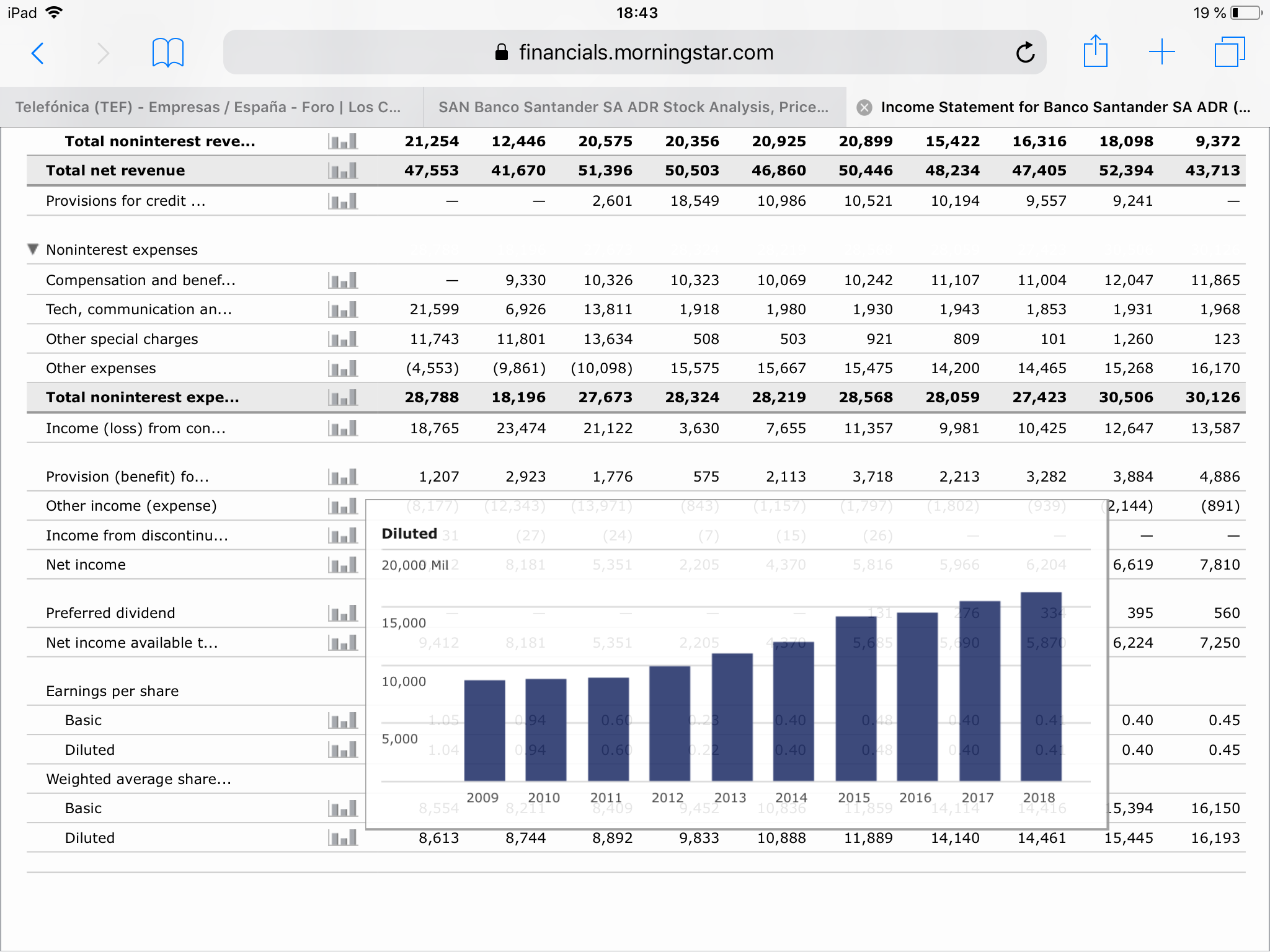

Telefonica tiene ahora un OIBDA (Operating income before depreciation and amortization) = dinero contante y sonante. De 4.200 en el último trimestre. Su OI es de 1.600 y su beneficio neto de 900.

Esto quiere decir que su depreciación y amortización es de 3.000 millones. De todas formas, lo interesante es saber que su CAPEX es de 1.500 millones. Es decir, que le esta entrando en caja en este ultimo trimestre 1.800 millones más de lo que se refleja en el beneficio neto.

Si bien en este caso en concreto es muy extremo, en los últimos dos años con Pallete el Capex ha sido siempre menor que la depreciación, pero es que aunque este año acabe igual. El tener este flujo de efectivo el primer trimestre del año, aunque te gastases el mismo Capex que tu depreciación al final del año, ¡habrías tenido al menos 9 meses que no habrías pagado intereses por esa diferencia!

Que 1.500 millones arriba, 1.500 millones abajo, es una nimiedad para Telefónica al 4% al final de año, pero es un granito de arena que va aportando.

Y esto (si alguien se mira los informes), lo ha venido haciendo la empresa los últimos dos años, lo cual es un detalle que la gente no se mira, pero que grano a grano va sumando y por eso se esta reduciendo la deuda tan rápido.

Telefonica tiene un problema y es que es un negocio que requiere grandes y constantes inversiones (ahora el 5G, mañana el 6G) y con escasa diferenciacion. Si Vodafone o MasMovil me dan el mismo ancho de banda por la mitad me cambio sin pensarlo.

Ultimamente tiene algo mas de pricing power por las absorciones que ha habido en el sector que han reducido la competencia. ¿Pero aceptaria el regulador precios cada vez mas caros por falta de competencia? La mejor opcion seria que la tecnologia se estancase para que el CAPEX bajase y tener todo el flujo de caja para dar dividendos.

El problema de Telefonica no era solo Alierta (que tambien). Pero Alierta no estaba en Deutsche Telekom o Orange y todas han ido por el mismo camino. Cuesta abajo y sin frenos.

Es cierto lo de las grandes y constantes inversiones. También es cierto, que en el reino de los ciegos, el tuerto es el rey. ¿Alguien cree que se alcanzarán las mismas inversiones en un entorno de alto endeudamiento general de las telecos como en uno en el que no tenían tanta deuda (o en el que los ingresos por cliente eran más elevados)?

Yo creo que ese es otro de los factores que hace que tengan un Capex menor que su DA.

Con lo del pricing power, si y no. Hay muchos puntos donde Telefonica es la unica proveedora de internet o fibra (que se lo digan a mi abuela si quiere ver a su nieta por Skype). Aparte de esto, como siempre, no todo el mundo esta al 100% mirando las facturas cada mes. Hay gente que solo las mira cuando les pica mucho el bolsillo o cada cierto tiempo. Diría que todas las telecos tienen una base de clientes que no miran demasiado el precio. Tengo un tío que pagaba 90€ al mes solo por hacer llamadas, internet de la casa y fijo aparte, 7 años que llevaba así hasta que nos enteramos. ¿Es una excepción?

Yo siempre pienso que la gente es más estúpida en general de lo que parece y hay empresas como las telecos, que se aprovechas.

¿Durante cuántos años se ha amortizado el par de cobre? Yo creo que se ha hecho una inversión muy grande en FTTH ,pero es una infraestructura a mantener durante muchos anos (con pequeñas inversiones para actualizar equipos, que requerirán menor inversión). Si bien es cierto que en la parte móvil irán saliendo nuevas tecnologías, 5G, 6G etc … Creo que cada vez la inversión es también menor, y que las propias telcos tenderán a acuerdos para reducir costes (cómo ya han empezado a hacer con la fibra). Mi humilde opinión es que telefónica ya está en el fondo del agujero y que ya no puede caer más, por lo que en los próximos años, debería mejorar. O eso espero … Porque las llevo con pérdidas :-p

Pues a mí sí que me está picando el gusanillo, deje de ser accionista de telefónica hace un par de años también, pero sí que es verdad que en un par de años el rumbo que está tomando pallete me está gustando bastante por qué están reduciendo deuda a pasos agigantados y en un futuro las Telecos van a estar presentes si o si y creo que telefónica ha tocado fondo y lo único que tiene es mucho potencial por delante por eso llevo dándole vueltas hace tiempo más que nada porque creo que ahora el margen de seguridad es más que aceptable, y su dividendo sostenible.

Creo que nos va a pasar lo mismo con los bancos , en 5-10 años cuando estén mucho más arriba nos acordaremos de que nadie los quería ni con un palo.

¿Como los bancos? No seran los españoles que siguen en minimos

Siguen en mínimos ahora pero yo creo que en 5-10 años estarán mucho más arriba , están megasaneados y han aprendido la lección ****

Yo en estos últimos meses abrí y cargué Telefónica y BBVA.

Me parece que estamos ante momentos de precios de compra históricos y que dentro de unos años las rentabilidades van a ser muy importantes a estos precios.

Como soy nuevo nunca las tuve antes por eso no le tengo ese repelús ( si que se lo tengo a KHC  ).

).

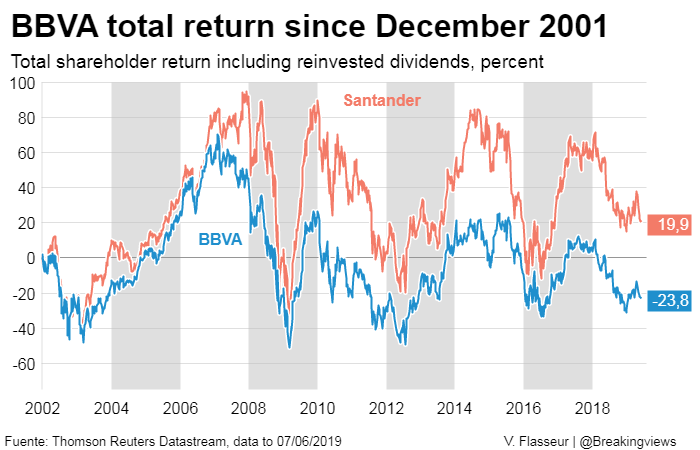

Cuidado con mirar sólo las cotizaciones de algunos bancos españoles, como por ejemplo Santander. Se pasaron un montón de años con sus dividendos script, ampliaciones de capital por aquí y por allá, deuda convertible y demás instrumentos financieros que lo que han hecho a lo largo de los últimos 10 años es casi duplicar el número de acciones en circulación. La cotización estará baja, pero la capitalización no tanto. El gráfico muestra el número de acciones en circulación (diluted) de SAN. Creando valor para el accionista… ![]()

Se te olvida un detalle vash, desde 2008 a la actualidad hemos pasado la peor crisis financiera de la historia…

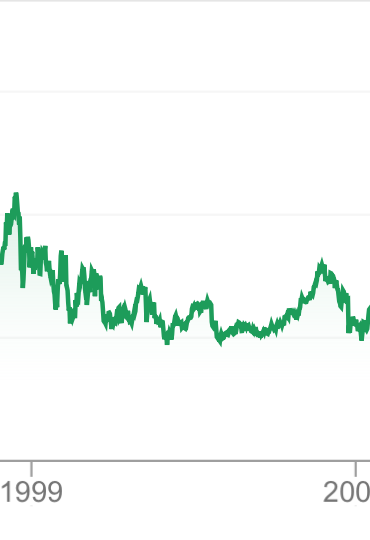

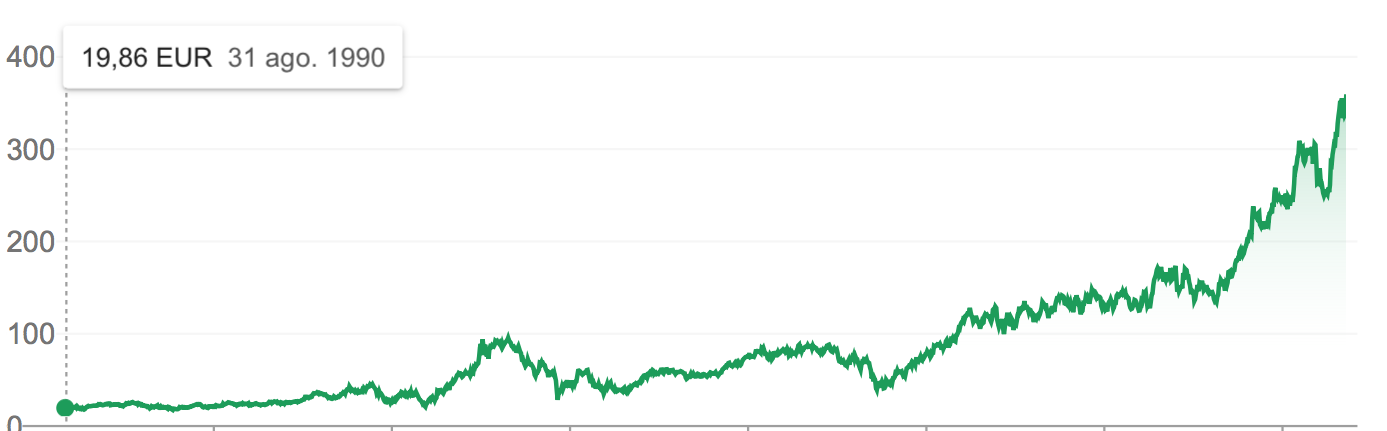

Que te parece esta acción??: invertirías en ella?? SON 10 años

Y esta otra?? invertirías en ella?? Son 10 años también aproximadamente.

Aparentemente llevan mas de 10 años sin crear valor al accionista. Y si te digo que la primera es Luis Vuiton y la segunda es KO?? Pues fue la mejor década para invertir en ellas…

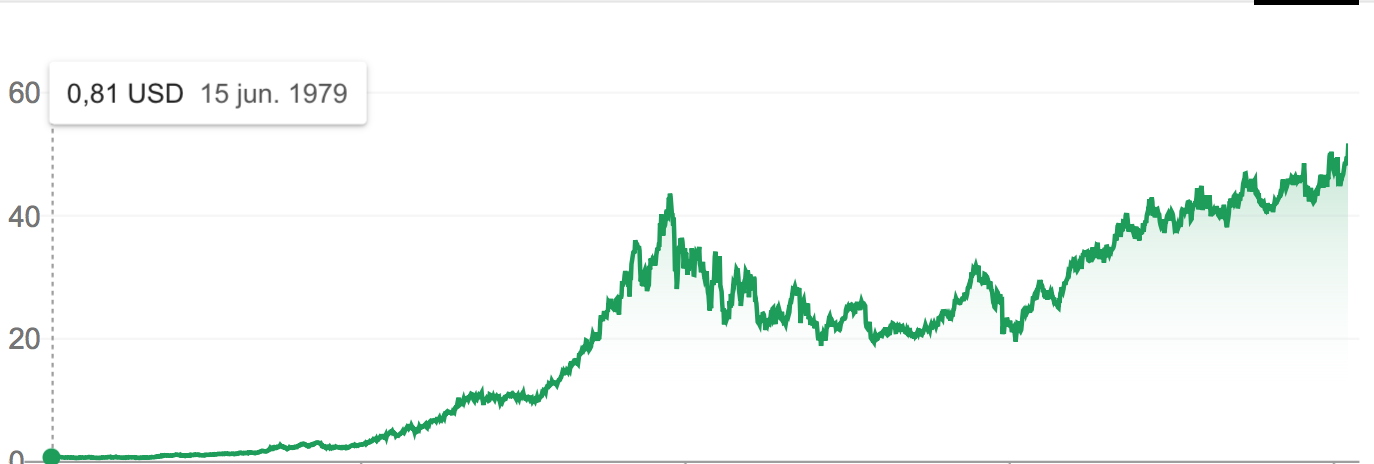

KO (grafico completo):

Lo que quiero decir es que casi todas las acciones tienen épocas muy malas y al final cuando pasan y la acción sube nos damos cuenta que fue los mejores años para comprar fueron los que menos valor para el accionista crearon. Seguro que en esa época de KO se hablaba igual de mal que hablamos ahora de SAN y de TEF. Que si la gente ya no bebe cocacola, que si tiene azúcar, que si han descubierto su formula secreta, que si , que si, que si…

LVMH (grafico completo):

Lo mismo para LVMH.

Quien te dice que no estemos en uno de esos momentos en SAN o TEF?? y que sepan adaptarse y cambiar y volver a ser rentables?? NO son malas empresas, en su época fueron mal gestionadas y tal vez la avaricia las cego con las hipotecas suprime.

SAN largo plazo descontando dividendos:

TEF largo plazo:

Cada uno que saque sus propias conclusiones. Yo no creo que SAN y TEF vayan a desaparecer en un futuro y pueden haber tocado suelo. Lo están haciendo mucho mejor que la última década.

Yo lo único que quiero transmitir es que a estos precios, tenemos más posibilidades de acertar que de fallar.

Saludos

Con la ligera diferencia que tanto LVMH como KO incrementaron su dividendo cada año. En el caso de LVMH hubo alguna congelación por el camino pero el crecimiento del dividendo en el largo plazo ha estado siempre por encima del 10% CAGR. Y tampoco andan empapelando al personal con ampliaciones y aumentando el número de acciones porque yo lo valgo.

De verdad que no entiendo como hay todavía gente con ganas de meter un solo € en Telefónica o en los bancos. Empresas que ningunean al accionista minoritario y emplean todo método a su alcance para darle gato por liebre. Creo que aquí subyace un cierto miedo a que en un momento determinado tengan un rebote hacia arriba y acabar perdiéndose ese +40-50% tras todas las penurias pasadas.

Buena puntualización Waits, un detalle importante que se me pasó y a tener en cuenta.

Y lo del ninguneo al accionariado también estoy de acuerdo contigo, pero TEF ya no tiene el mismo capitan y en dos años me gusta lo que veo…simplemente que a los precios actuales puede ser buena inversión a largo plazo. No para ser la que más pese pero si tener algo.

Yo creo que parte del atractivo de estas dos empresas para el inversor patrio es que cuesta imaginarse a corto o medio plazo que no existan, aunque sea simplemente por su tamaño.

Ojo, no digo que no pueda pasar, simplemente que creo que la mayoría de los inversores lo ven inviable.

Por otro lado, debo de decir que de 3 personas que son IF y conozco las empresas que tienen en cartera, los 3 tienen TEF y dos de ellos SAN.

La prueba de que se puede llegar a la IF a pesar de cometer errores ![]()

Las empresas cambian si no que se lo digan a Apple