Paypal…

Te la compro.

Paypal…

Te la compro.

Pues a eso me refería antes.

A día de hoy nadie tiene la conducción autónoma real pero a nivel de marketing lo venden como si lo fuera.

Y a medida que los usuarios corrigen al software en situaciones complicadas, el software va mejorando porque recopilan todos los datos y los usan para seguir desarrollándolo.

En fin, como digo es algo que he leído en ocasiones y que los que lo defienden, piensan que le da a Tesla una valoración potencial mayor que solo la de una automovilística.

Otra cosa es que multiplicar x8 en un año parezca injustificado de todas todas.

No tengo ni idea quien es Gordon Johnson, pero te veo más positivista que a Casimiro Garmón (un señor parapléjico de mi pueblo).

Quiero destacarte unas palabras de ese texto. Ese de momento quiero destacarlo por una razón, no entiendo por qué los que tienen Tesla asumen que Tesla no tendrá que gastar en publicidad. Estoy seguro de que lo tendrá que hacer llegado el momento.

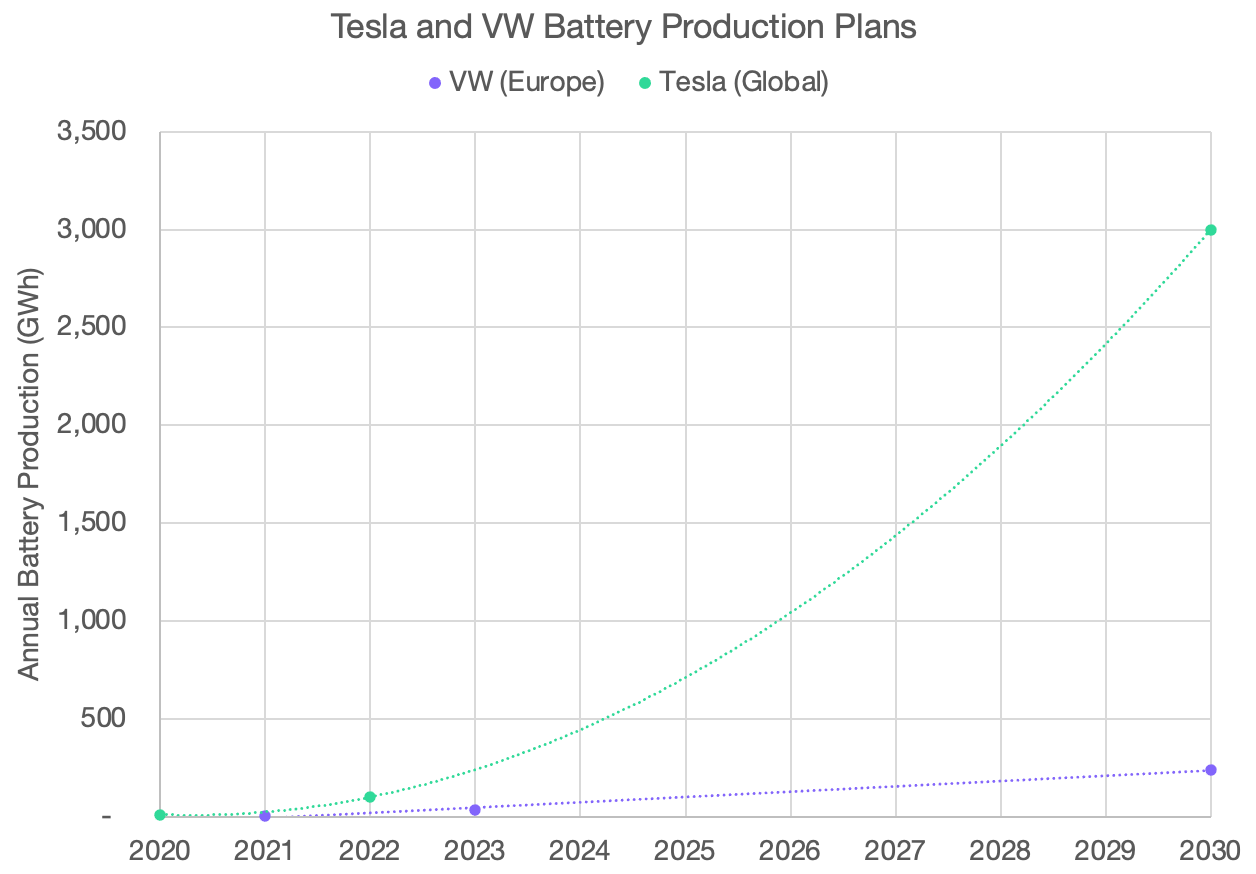

Lo segundo es una vuelta al ASP. Si Ferrari ahora empieza a producir 10 millones de coches al año, no puedes hacer un calculo simplista como “oh, si Ferrari vende los coches a 100k, su ASP será 80K, siendo pesimistas” ¿Por qué? Porque el mayor volumen de ventas de coches se hacen a menor volumen. Tesla no va a competir contra Dacia por sus clientes. Competirá contra BMW y ahí el mercado es limitado.

Lo tercero es entender que hasta ahora Tesla ha estado en lo que llaman un océano azul. No tenía LITERALMENTE, competencia. Si alguien quería comprarse un BEV tenía que coger Tesla si o si. Según pasen los años, este océano se tornará rojo. Ahí los márgenes se ajustan más.

Si Tesla ha pagado un 16% este año supongo que será por las perdidas a compensar de los últimos 10 años, esos NOLEs se acaban.

FSD ya te han pasado noticias por aquí de que no es tan bonito como parece.

Los créditos no tendrán a quien vendérselos en un mercado full BEV, es más, desaparecerán.

Tesla Energy he de admitir que no lo conozco demasiado, pero por lo que veo por aquí: Tesla Energy Revenue, Margins, Storage And Solar Deployed | Fundamental Data And Statistics For Stocks

No me da demasiada confianza.

Lo de los robotaxis me resulta gracioso. Factorizamos en la cuenta que vendemos más coches y a la vez la necesidad de menos coches en el mercado. Y nos quedamos más anchos que largos porque sacamos dinero de los dos lados en nuestro papel.

Pero bueno, en 9 años veremos.

No olvidemos los avances que TSLA ha introducido en la cadena de producción.

Es un analista que es famoso por hacer el ridículo en la cnbc con un pt de 70$ en tsla.

El de momento va con el “poco volumen que producen”, intuyendo que luego el volumen será mayor, no va con la publicidad. Yo asumo que Tesla no gastará en publicidad porque su target market la conoce de sobra.

Sobre el ASP, supongo que estarás de acuerdo en que Tesla venderá coches por 30k/40k seguro, pero tesla va a vender coches por 10/15k? Yo no lo creo, entonces tu asp de 24k es imposible.

“Si alguien quería comprarse un bev tenía que coger tesla si o si” , esto no es cierto, el renault zoe, bmws, toyota prius, mitshubisi y un puñado de chinos ya estaban en 2017/18; otra cosa es que todo el mundo se comprara un Tesla por lo que es Tesla, porque quien se compra un Tesla es porque cree en lo que hacen, a mi me recuerda a Apple cuando leo opiniones de gente que ha comprado y repiten o que están encantados y a lo mejor no repiten pero se lo recomiendan a toda su familia; obviamente habrá gente descontenta pero yo lo veo así, cuando a la gente no le quede otra que comprarse un coche eléctrico pues ya se compraran un Dacia.

Me puedes pasar mil artículos de gente que dice que el fsd de tesla es mierda y yo te pasaré otros mil diciendo que es genial. En un mercado full BEV Tesla no necesitará ningún crédito, precisamente por eso se los dan.

Tesla esta gorda demasiado gorda, miremos por donde la miremos.Eso no quiere decir que no siga engordando antes de estallar. De hecho ya tenia mucho sobrepeso hace 4 ó 5 años.Mucha gente ha ganado mucho dinero con esta acción y puede ser que lo sigan ganando durante tiempo.

Tesla ha hecho posible a la realidad de el coche eléctrico eso es todo un logro y hay que reconocerlo.

Ha ganado la primera batalla pero no la guerra, las compañía tradicionales se están poniendo las pilas  y ya sacan productos iguales o mejores en todos los aspectos.Marcas premiun como Audi,BMW,Mercedes o Porsche ya han sacado productos superiores al Tesla model S.Al mismo tiempo marcas generalistas están sacando productos que compiten con el model 3.

y ya sacan productos iguales o mejores en todos los aspectos.Marcas premiun como Audi,BMW,Mercedes o Porsche ya han sacado productos superiores al Tesla model S.Al mismo tiempo marcas generalistas están sacando productos que compiten con el model 3.

Tesla ha hecho posible el mercado de el coche eléctrico, pero en el futuro no va a gobernar el mercado.Siempre se habla de las virtudes de Tesla y las desventajas.

-Casi no tiene red de concesionarios, por no hablar de el mercado de repuestos.

-"Imagen de marca"Me gasto 120000€ en un coche y me compro un Tesla antes que un Audi, BMW o Mercedes.

-Presumen de tecnología de baterías, cuando en realidad esa tecnología la aporta Toshiba o LG.

Hay muchos mas detalles que se podrían nombrar.

Seguro que dentro de 10 ó 20 años Tesla seguirá siendo un gran fabricante de coches,solo espero que se ponga a dieta y que adelgace antes de estallar.

Las otras marcas no están perdiendo el tiempo y no le van a regalar todo el pastel a Tesla.

Tesla no va a poder competir con las marcas generalistas y si lo hace sus márgenes van a ser igual que los demás.

Desde los inicios de la Formula-e, los fabricantes de automóviles han visto en esta competición el campo de pruebas para el desarrollo de sus futuros EVs.

Sobre porque no incluyen el negocio de energía en el modelo: Our belief is that the energy business is most usefully thought of as a capital-efficient mechanism to keep battery production maximally utilized (which would be difficult against more cyclical vehicle production alone). We reserve the right to change our minds.

¿Qué hacemos? ¿nos creemos las palabras de Tasha Keeney? la junior de Ark o ¿nos quedamos con Christopher?, un tipo de Colorado que lleva un fondo de inversiones desde 1998…

yo voy a ponerme un recordatorio futurista de los que hago para revisarlo en 2025, porque me produce un poco de curiosidad…

Nos quedamos con Tasha Keeney y su equipo que tienen un track récord espectacular en estos últimos 7 años o con Christopher, que llevará 20 años invirtiendo pero no hay ningún track record suyo ni de Semper Augustus.(He leído que tenían/tienen una pequeña posición en corto en tesla, no se que tal les habrá ido)

No sé, yo respeto a los inversores con experiencia pero sin un track record no me vale de nada.

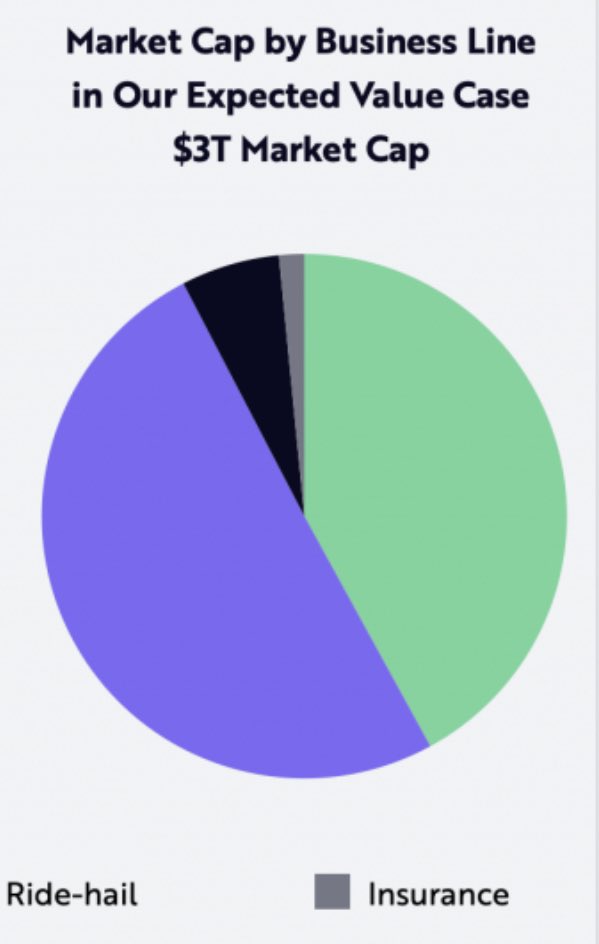

Sobre el análisis, seguramente tenga razón y para Tesla será muy difícil meterse en insurance (o igual encuentran alguna manera quien sabe), en cualquier caso se basa única y exclusivamente en insurance para desprestigiar el modelo entero, y según el modelo insurance representa un % ÍNFIMO de los beneficios.

Es lo bonito de la bolsa, ambas opciones pueden ser válidas para cada uno.

Artículo “inspirado” en uno de Henry Mace para F.T.

Dejo el enlace a FT por si tenéis suerte y podéis acceder sin estar abonado.

https://blogs.elconfidencial.com/cultura/el-erizo-y-el-zorro/2021-03-23/fantasia-politica_3001263/

Me he echado unas risas. Sobre el método Montecarlo empleado por ARK: “es un GIGO, es decir garbage in garbage out”.